搜索

搜索

搜索

搜索

迈点网主编郭德荣:数据是产业决策的重要武器

回顾2018年行业发展情况,分析重点头部品牌,通过数据呈现一线以及新一线重点城市办公市场如何深耕布局。

(迈点网讯 潘瑶)基于品牌生态新时代美好生活的战略意义,由商业空间资产战略研究咨询机构-迈点研究院、商业空间产经研究媒体-迈点网联合会及数百家媒体举办的“2019年度租赁地产(公寓及办公)MBI峰会暨2018年度影响力品牌(MBI)颁奖典礼”,于2019年4月17日在北京金茂万丽酒店隆重举办。

本次盛典定向邀约100多位地产金融决策者,100多位公寓、短租、共享办公品牌创始人,200多位租赁地产行业品牌运营者及100余家主流权威媒体高管共计500余名品牌领袖和行业精英。海尔、贝客、蛋壳、目林、乐乎城市青年社区、颐和贝客、微舍、碧家、魔方、臻爱逸家、建方、英卓未来公寓、筑梦居公寓、锐捷、喜临门等合作伙伴,共同参与和见证此次盛会。

在会议上,迈点网主编兼迈点研究院研究总监郭德荣分享了2018年度联合办公品牌白皮书内容,回顾了2018年联合办公产业的行业形势,以及展望其未来趋势。

迈点网主编兼迈点研究院研究总监 郭德荣

一、行业概况

2018年,对于联合办公来讲是非常关键的一年, 品牌已经开始进入战略调整期,运营也开始从原有的一线向新一线城市做转移,整个市场认可度都在不断增强。

在整体规模上,2018年同比2017年,联合办公市场规模情况同比增长达到50%,达到80亿元的市场规模。预计到2030年,整个办公空间租赁市场规模会达到1000亿,其中联合办公品类占比将超过30%。随着行业扩张的不断推进,企业运营逐渐走向成熟,用户对于联合办公品牌的认知和接纳程度不断提高,未来这一品类想像空间巨大。

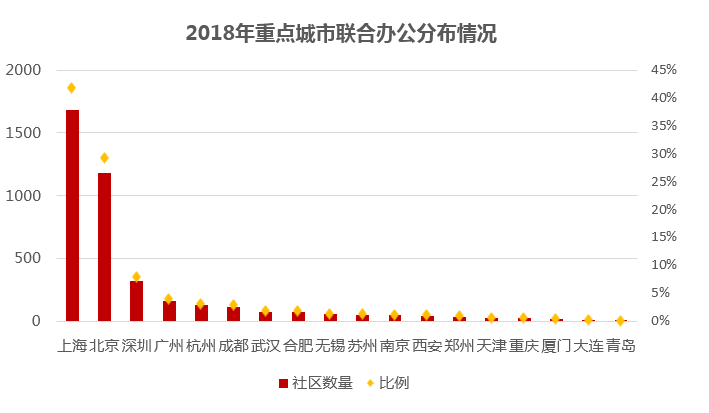

在区域分布上,一线城市像北京、上海、深圳等密集布局,增速同比放缓,饱和程度和竞争态势显现,尤以京沪为甚;多个新一线城市如杭州、成都、武汉等地成为头部品牌新争夺地,未来潜力较大。

数据来源:各大品牌官网; 数据整理:迈点研究院

在品牌发展上,突出两大特点:一是房源分布区域从一线开始向新一线做转移;二是产品层面,原有办公品牌专注对象是初创企业或中小型企业,但现在开始向大型集团覆盖,基于大型集团客群的需求,产品向CBD高端写字楼、购物中心、商业综合体渗透。联合办公的一些品牌也开始升级,出现了服务式办公室产品,联合办公和服务式办公两者也越来越趋同。

从主流品牌门店增长情况来看,优客工场工位数突破10万个,WeWork中国区工位数接近4万个,氪空间工位数也超过4万个。同时,在联合办公品牌新增空间中,甲级写字楼项目所占比重明显上升,如ALTAS寰图、FUNWORK、氪空间以及梦想加的2018年新增空间甲级写字楼项目所占比重均突破90%甚至逼近100%。显然,服务式办公将是未来联合办公的重要延伸方向。

二、品牌发展

基于搜索即潜在客群画像,2018年整体表现是波动上升的。这里可以做一个基本判断,办公品类行业整体知名度快速提升,尤其是头部品牌的强烈号召力。从区域来看,整个租赁地产行业都是由东部向西部做延伸布局,办公品类更聚焦于一线城市以及新一线城市;从客群来看,办公品类主要围绕25-34岁的创业人群,而且男性比例相对偏高。这个板块跟现有公寓客群会有一些差异,更匹配服务式公寓的客群。前者是工作空间,后者是生活空间,两者会有很多融合的可能。

基于媒体层面,行业传播主要围绕几个核心关键词:第一个词是融资,尤其是优客工场、WeWork等为代表;第二个是并购,行业变化速度非常快;第三是战略调整,很多专注于某一个品类或某一个产品的品牌开始不断延伸。 媒介关注点也在跟着行业的发展而变化,大众媒体关注数据是非常大,行业的热度在不断形成;行业媒体聚焦于管理和运营,不只是关注资本本身。

基于运营层面,品牌在实际运营中有不一样的点。联合办公针对于创业群体,客群互联网程度相对比较高,在微博、微信、今日头条、抖音等社交平台的推广力度非常大,2018年度数据波动也呈现上升态势。以微信为例,头部品牌的传播思路、策略和节奏相对完整和体系化。在运营板块,头部品牌已经为行业建立一些基本标准。在办公APP板块,也有很多的想像空间。目前,办公品牌的APP产品主要侧重于运营和服务的提升,例如会有会议室预定、打印、参观预约等,将线下场景与线上APP做完美融合。而这,未来对于酒店来说可能是一个挑战,因为这是一个非常明确的会议场景。

三、区域发展

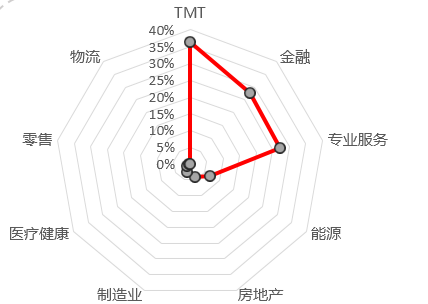

联合办公产品在区域布局上仍以一线跟新一线为主,但在产品侧重角度上不同,目前服务的主要是三个领域:TMT、专业服务市场以及金融行业。

首先是上海,写字楼租赁市场阶段有变化。上海联合办公核心业务群一直是以金融为主,但从2018年开始转向TMT市场。作为主要办公空间运营的消费城市,上海也基本上代表了全国的主流发展方向。

其次是北京,也存在和上海同样的情况,TMT有大范围的提升。联合办公品牌分布上,在上海是以WeWork为主,在北京是以优客工场为主。

数据来源:戴德梁行研究部;数据整理:迈点研究院

第三个城市是深圳,处于TMT需求升级阶段,但市场份额还有很大上升空间,目前做得比较好的是专业服务领域。在深圳领先的也是优客工场,传统服务式办公室品牌经过多年的区域深耕,也有一定位置。

第四个城市是广州,在金融板块有非常大的挖掘空间。上海、深圳等地金融服务机构较密集,发展已经比较成熟。但是,随着会展经济不断提升,未来广州在金融板块,也有非常大的提升空间。在当地,以世联行布局相对领先。

最后是成都,产业结构呈现多元化。目前,TMT、金融、专业服务市场不止在一线城市发展,新一线城市也在慢慢落地。目前在大型城市,头部品牌市场份额落地相对比较快,但在新一线城市,当地也会有一些融合的企业。未来,它们是融合关系还是齐头并进,令人期待。

四、未来趋势和展望

为寻求盈利破局,品牌商业模式依据战略发展和客群需求不断调整,为品牌发展创造更多盈利机会同时,也为传统写字楼租赁行业注入了更多活力。基于行业、区域、品牌运营三个板块,我们做如下趋势判断。

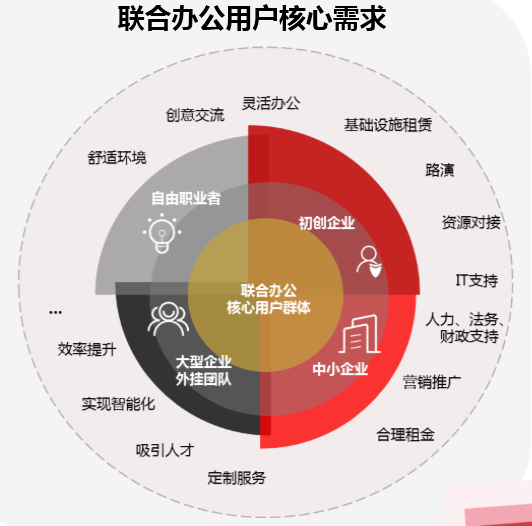

未来客群将逐步多元化。由原有初创群体到中等公司,再到大型企业。核心客群用户不管对环境还是对于运营的效率,都要求越来越高。

迈点研究院绘制

价格战将会出现。在2018年底,头部品牌在新一线、二线城市扩张已经开始由原有的产品竞争变成资产竞争,尤其是现阶段租金水准相对偏低的情况下。全国主要城市租金在2000元上下浮动,北京稍微超出一些,但整体租金水平还有大幅度提升空间。品牌上升或下沉将是未来的重要趋势,价格战则是营销当中的核心武器。

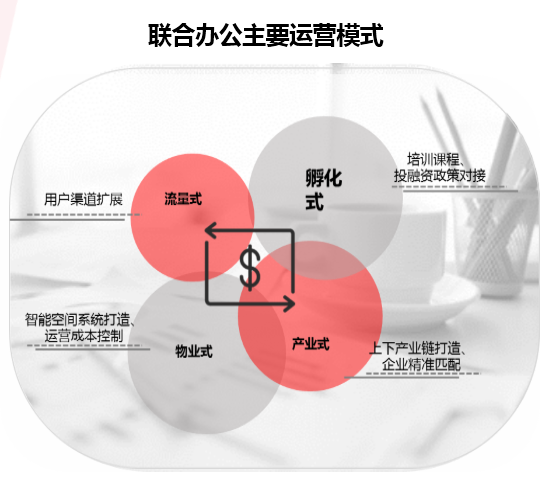

目前市场主要联合办公运营模式分为四种:一开始主要以孵化式为主,做空间的孵化器;后面出现了很多流量式平台,通过流量去吸引客群来关注;然后有很多地产、资产公司开始进入这个板块,它们身上具备丰富的物业资源;最后当物业方、运营方、流量方整合到一起,产业式发展成为可能。通过上下游产业链的打造,会让整个市场竞争力更有针对性,对于客群的匹配性也会更强。

迈点研究院绘制

智能化也是推动租赁地产前行的重要武器。在智能化办公领域核心围绕两个关键词:一是体验,用户客群体验非常重要;二是运营效率提升,一方面是扩充客源,另一方面是节约成本。

生态圈链。目前整个写字楼市场的商业版图,在低端市场会有2-3年初创的企业,在高端市场会有一个非常完整的组成形态。整个写字楼趋势会越来越趋同,联合办公一开始只是作为其中一个新兴品类,未来会成为写字楼的重要展现载体,彼此之间会越来越一体。

在区域上,一线跟新一线是核心;在品牌定位上,寻求多维度发展;在产品覆盖上,寻求全品类;在运营效率上,提倡精细化的服务及应用;在营销上,走价格战策略;在资本运营上,预计接下来跨界融合会越来越飞速,资本融资相对比较有限。

0