搜索

搜索

搜索

搜索

WeWork上市死结:颠覆商业地产前 烧钱是唯一的出路

在美国办公空间市场中,有两家公司这两年总被放在一起比较,一个是联合办公的翘楚WeWork,另一个是老牌办公空间品牌Regus 。

如今的世界像极了互联网白热化爆发的1999年。

那一年的美国,304次IPO中245次的利润率为零或负; 中位数利润率为-67%。亏损是颠覆者的新常态。

在美国办公空间市场中,有两家公司这两年总被放在一起比较,一个是联合办公的翘楚WeWork,另一个是老牌办公空间品牌Regus 。

准确的说,这只是他们最知名办公空间产品线的名字,WeWork的公司叫the We Company,直译过来就是特别亲切的“我们公司”;Regus的公司是更为大气的IWG(International Workplace Group),国际办公空间集团。

光看名字,就能感受到两股不同的风格,We说自己是一家社群公司,什么都做;而IWG,明显更商务更高端,多产品线专注在办公空间上。

其实比较的核心并不在名字风格上,最让业内争议的是:

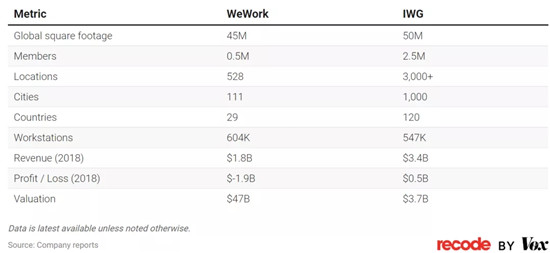

无论是论规模还是会员量,还是收益能力,IWG都碾压WeWork。但We估值却是IWG的10倍。We曾一度高达470亿美金(当然最近也缩水了不少),而IWG却仅有37亿美金。看看下图,悬殊之大难免让人心中不服。

同样都是干着联合办公,都是出租工位赚钱的买卖,为什么差距会这么大?

在【地产与科技】看来,不管WeWork的价值是否被高估了,颠覆传统办公空间或商业地产模式的意义依然不容小觑。

数字时代,办公、消费和生活模式都在变化。网上购物、在线办公、自由职业使得商场、办公室开始变得不那么重要。

一场对商业地产的模式和思考正在兴起,WeWork为代表的共享办公就是其中的典型。

未来的商业地产

基于地理位置的无界服务平台

随着人工智能、大数据、物联网、机器人等技术的加速,人类生活消费和工作模式将同时呈现“聚集“和‘’分散”两个方向的快速变迁。

目前正在兴起的自由职业和敏捷组织都会逐渐成为常态,而联合办公或许会是未来办公的终极形态之一。

事实上,稍微对未来自由职业、小团队、平台化、敏捷组织等持有乐观态度的人,都会隐隐感觉未来的办公模式肯定会和现在不一样,而WeWork尝试干的就是重塑这个行业,这就是一个大生意。

在【地产与科技】看来,这个模式将商业地产视为地理位置为基础的服务平台(Location-based Service Platform),基于商业空间的地理属性所建立的线上与线下一体化的服务平台,如果分开来论就是同时运营线上空间和线下空间,最大化激活线下和线上一体化无界运营的价值。

因此,未来的商业地产空间价值可能会被分为三个层面的价值来看:

地产价值:由实体空间在地理位置、交通环境、建筑载体为基础,由实体空间运营创造的净收益水平NOI所决定

科技价值:基于地理位置整合的数字空间和网络平台所产生,通过社群、会员、用户的连接所释放出来的价值

联动价值:通过发挥线上与线下双重空间的运营能力,形成整体价值释放。

在这三种价值中,最容易看到的就是地产价值,最容易被传统的估值理论所计算。

比如,IWG的37亿美金(中的大部分价值)就可以通过对房地产包租的业务模型推导出来。

如果按照最高点470亿来算,37亿之外,433亿美金就是科技赋能商业地产的价值,这就是科技的价值和线上线下联动的价值都将成为未来空间运营的价值释放点。

站在人类生活工作模式变迁的角度,这个价值就是颠覆的价值,一个逐渐由量变到质变的价值,在这个价值成长出来之前,只有烧钱一种方式。

据IPO资料披露,WeWork账上有25亿美元现金,如果以上半年亏损9亿美元简单折算全年亏损20亿美元,则25亿美元现金够烧满1年,这意味着未能盈利的WeWork将继续依赖融资。

于是,下个月WeWork的母公司「The We Company」将要上市,IPO承销商阵容更是豪华,包括摩根大通、高盛、美银证券巴克莱、花旗、瑞信、汇丰、瑞银和富国银行。本次IPO计划股权融资10亿美元,与此同时,WeWork还将通过信贷借款等债权方式融资60亿美元,合计计划融资70亿美元。

没有人会明确知道未来商业地产模式长成什么样子,但我们知道未来一定不是现在这样子。

也没有人知道烧成下一代商业地产模式需要多少钱,多长时间,但这必定是一场对未来乐观主义者的赌博,因为他们相信新的模式就在不远的将来。

烧钱的背后

线下布局与技术生态双重竞争力

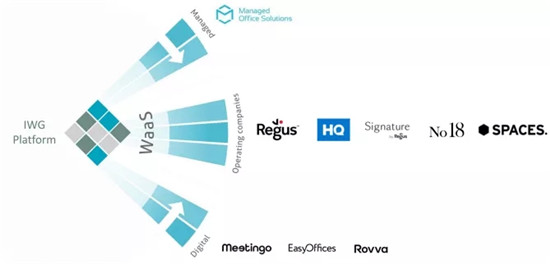

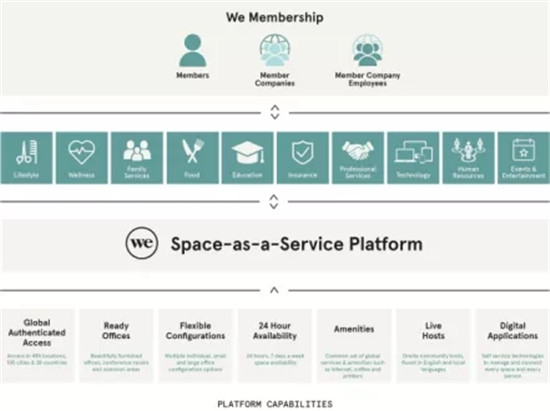

事实上,时到今日WeWork和IWG已经不再是对立的保守者和颠覆者形象。面向未来,他们都提出了一个类似的服务平台理念。只是,We是这个理念的首倡者,且持续执行更彻底一点。这个理念,在We看来,叫做“空间即服务”-Space as a Service(SaaS); 而IWG也有类似的描述,Workplace as a Service (WaaS)。事实上,不管SaaS还是WaaS,都是发端于互联网的“平台即服务”-Platform as a Service(PaaS)之后的“软件即服务”-Software as a Service(SaaS)。在We的描述中,SaaS包含着线下运维和线上运维,是一个整体的服务概念。IWG类似,但从图表示意中,包含面向数字技术、运营服务和管理系统。

而未来,联合办公的竞争将同时在线上和线下展开。一方面抢占地理位置,另一方面依托地理位置打造一体化服务平台。对于尚未获取行业主导权的WeWork而言,烧钱是唯一的出路。对于WeWork来讲,烧钱的目标就是快速抢占市场份额,建立在空间运营领域的领导力,而线下会员的获取很大程度上是要靠地理位置的获取而展开,这就要求必须烧钱开店。

从根本上说,WeWork的商业模式(及其估值)的前提是,一旦公司达到足够的规模,公司就能从其“空间即服务”的线上平台和服务平台中获得巨大的利润。事实上这样的机会,并非IWG没有看到,他们比拼的恰恰是资本市场的亲睐度,也就是谁画的饼更大,更诱人,更好吃。

这也就是说,在“兢兢业业”靠实干扩张的IWG面前,We不仅估值高,融钱多、而且烧钱快,一副“败家子”、“大骗子”的形象。自2011年诞生以来,WeWork已持续募资120亿美元,其中2019年之前80亿来自软银。然而,这120亿美元已经在扩张的道路上逐渐消耗了。烧钱换回的是全球范围内跑马圈地的高增长。2018年,We的收入增长了106%,IWG仅上涨了8%。而在2019年上半年,We的收入增长了101%,而IWG则仅增长了12%。

未来再无联合办公

每一个商业地产都将被SaaS

光讲故事是没有用的,华尔街的投行显然也都不是傻子。对华尔街来说,最重要的是企业的预期增长和未来现金流,而不是其现状。烧钱一定需要一个想象空间巨大的产业空间,那这个空间就是全行业。We的IPO招股说明书中并没有完全站在颠覆整个行业的角度,而是将他要蚕食的市场描绘成一个初步估算3万亿美金的市场。

在IPO的文件中,根据Demographia和经济合作与发展组织的数据,WeWork已确定的市场机会为280个目标城市,潜在会员总数约为2.55亿人,包括管理人员,专业人员,技术人员和助理专业人员以及文书支持人员。来自世邦魏理仕和戴德梁行的数据显示,每位员工每年的入住成本加权平均约为11,700美元。通过将平均员工入住成本应用于WeWork现有111个城市的1.49亿人口的潜在成员,估计总机会为1.7万亿美元。若以全球280个目标城市,2.55亿潜在会员总人数的口径来估算,WeWork的市场空间将达到3万亿美元。

更牛逼的是,招股书中所说“根据我们的计算,我们在全球280个目标城市实现了约0.2%的总机会,即使在我们的十大市场中,我们今天的渗透率仅为0.6%。”坏消息是,这并不是一个成熟的市场。不管WeWork还是IWG都不能掉以轻心。快速建立领导地位才是下一个战役的方向。好消息是,只要渗透率稍微提升0.2个百分点,那就是翻倍的规模。

换句话说,未来联合办公普及的市场上,WeWork可能就是和星巴克一样遍布在城市的每一个核心节点上。而在2019半年报中,IWG试图讲述一个更大规模的故事,那就是全球商业地产规模29万亿美金,而这些都将是WaaS模式发展的空间,而自己则采用多产品线策略来蚕食各个细分市场。但是,We可没有说自己是共享办公的公司,人家面向的可是一个空间生意的市场,各种空间,而且还是全球的。目前,We产品线包括共享办公空间WeWork、共享公寓WeLive、共享学习空间WeGrow、健身房品牌Rise by We、共享集市WeMrkt、社交平台Meetup,以及聚会场所包括夏令营Summer Camp、冲浪Wave Carden等。

WeWork在共享办公方面还推出了针对中小企业的孵化业务WeWork Labs、个性化上门定制及运营解决方案Powered by We等;在教育方面,则打造了WeGrow以及Flatiron School两条产品线,前者面向学龄前儿童,后者则针对成年人。或许,每一个跟经营性地产相关的行业,都值得用“空间即服务”的思维来重做一遍。

打造SaaS竞争力

科技、社群与格调都不能少

在数字化时代,重构商业地产经营和价值的战争已经打响,技术派已经开始进驻房地产这个对数字化最不敏感的行业。

“技术是我们全球平台的基础,” We的S-1文件中写道,“我们专注的技术和运营专业知识使我们能够快速扩展我们的核心“空间即服务”产品,同时提高我们解决方案的质量,降低查找,构建,填充和运行空间的成本。”

它继续强调它雇佣了许多技术工人:公司的大约12,500名直接雇员中共有1,000名工程师,产品设计师和机器学习科学家。然而,人们可能会争辩说,大多数公司现在都是“科技公司”,因为大多数公司雇用了大量的工程师来促进他们的业务 - 以及经济 - 在线运动。

IWG表示,它没有技术与其他员工的比例。在IWG的业绩陈述文件中,WaaC的数字平台也主要以办公类软件和业务管理软件为主。相比之下,We已经开始在办公空间相关的地产科技领域进行深度布局,收购一直在持续。

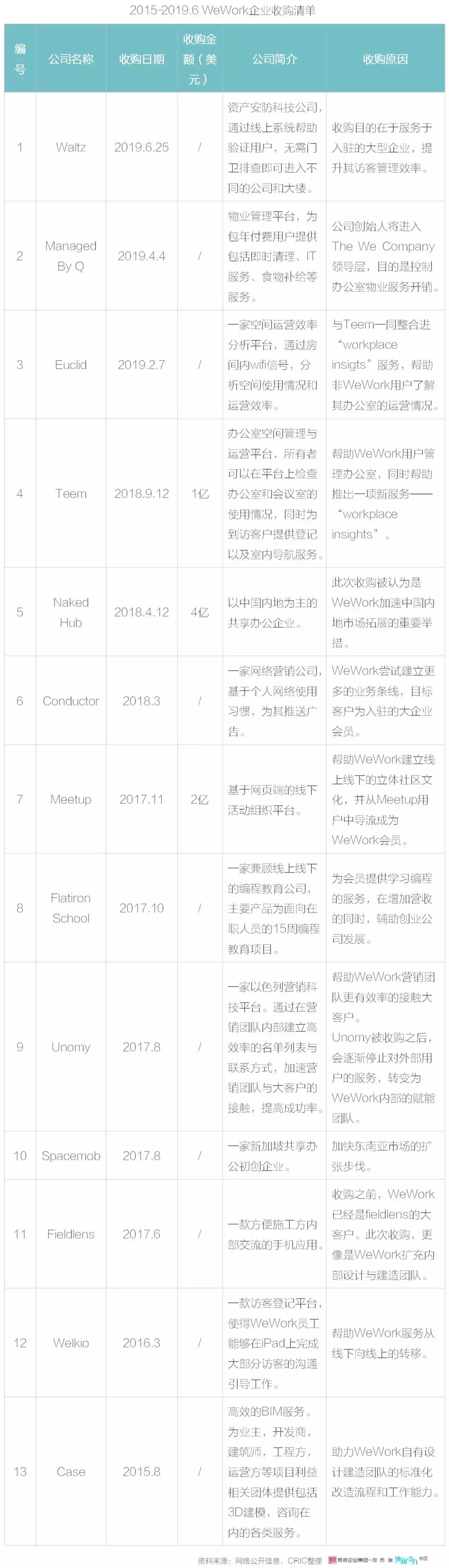

2010 年成立以来,9 年时间 WeWork 正式完成了 17 项收购(截至今年 8 月底),其中有像收购 Spacemob、裸心社这样的同行“吞并”,但更多收购是针对软件、技术和服务类的科技公司,比如数字签到系统 Welkio、针对建筑领域的移动通信公司 FieldLens、以色列的销售平台服务商 Unomy、编程学校 Flatiron School、在线活动发起平台 Meetup 等等。

还有一个细节,就是互联网平台价值释放的原点--社群。嘻哈的社群导向的设计风格很难用财务指标的方式来衡量,但是在这个时代,品牌受欢迎程度的一个代表是其Instagram粉丝的数量。WeWork拥有563,000名粉丝。雷格斯只有24,000。(我找不到IWG或公司其他任何品牌的Instagram帐户)

留给We烧钱的时间不多了

科技与地产的融合才刚刚开始

然而,这距离形成科技价值层还很远,甚至连“空间即服务”的技术支持能力都尚显稚嫩。财务数据显示,2018年该公司营收18亿美元,其中的17亿美元或占比93%来自“会员及服务”项目。翻译过来,这其实就是会员向WeWork支付的房租,服务费则来自会员要求增设与办公空间相关的其他产品或使用超过配额物品后支付的费用,都与租房这一主营业务有关。

对于一个宣称自己是科技公司的企业而言,留给WeWork烧钱的时间已经不多了,他必须尽快建立科技竞争力。科技收购正持续加速,今年收购的6家公司多为软件或者互联网公司。

在【地产与科技】看来,“空间即服务”的竞争力在于通过技术能力降低办公空间从建造到运营的综合成本以及进驻企业的办公成本。传统企业租赁办公空间,为每个员工付出的成本是每年1.7万美元,WeWork则能够把成本降低到7304美元。深度构建基于办公场景和物业空间的数字技术生态,提升技术对每家企业行政办公的支持能力,将企业从办公室管理中解放出来专注主营业务,成为真正赋能企业办公的服务平台。

事实上,大公司越来越认可联合办公的模式了。在早期,We主要迎合自由职业者,初创企业和小企业。如今,该公司527,000名会员中有38%来自全球财富500强企业,大型企业是其增长最快的客户群。现在,40%的会员来自员工人数超过500人的公司,而2017年这一比例为20%。

结语

毫无疑问,We将成为近期科技与地产行业最具争议的首次亮相之一,因为该公司已引起激烈的争论。我们可以预期The We Company股票将在未来一两个月内以股票“WE”开始交易,但尚未说明它将交易哪个交易所。无论定价如何,投资者都应该预期,在投资者寻找这家独特公司的均衡点时,股票在市场上的头几周会出现大幅波动。到目前为止,它还没有为其IPO定价设定一个范围 - 这可能会在管理层开始传统的“路演”之前大约两周前公布。但有猜测称,它可能会在股票开始交易前一天设定最终的IPO价格。

0