搜索

搜索

搜索

搜索

谁将成为中国住房租金市场的最终赢家?

未来,酒店、公寓等都将转变成资产管理机构,因而在行业内,最终赢家是属于那些理解资管逻辑,能打通“投-融-管-退”的闭环的人。

12月28日,由迈点网旗下大住宿业品牌加盟及产权交易平台迈居主办的2017大住宿品牌增益资产管理交流会暨第二届迈居品牌物业交流会在广州·中国大酒店盛大开幕。大会聚集了 200 +投资人、物业主以及10余家迈点品牌指数MBI名列前茅的优质品牌大咖,共商大住宿业品牌与物业交流合作大计。

本次大会以“畅享物业投资新思路,探索品牌合作新航线”为主题,探讨“业态升级,大住宿业品牌运营如何助力资产管理?”、“地产如何融入产业联合经营?”等话题,设立嘉宾演讲、圆桌讨论、 “特色物业品鉴会”等环节,为大住宿业品牌和投资人、物业主搭建高效沟通平台,共同探究大住宿行业在产业升级下的发展趋势和战略布局。

会上,明源地产研究院副院长刘策与大家分享了“中国住房租金市场三大格局研判”的主题演讲。刘策从“谁是主流玩家、谁能最终成功、行业崛起靠什么”三方面预测了中国住房租金市场将要形成的三大格局。

谁是主流玩家?

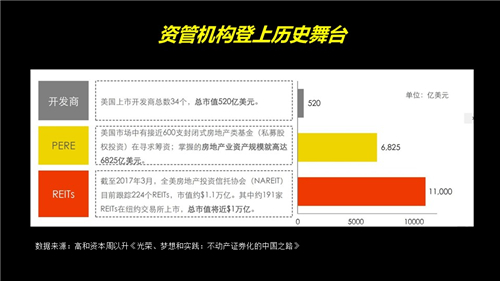

据刘策介绍,美国租赁市场是全球最大的租赁市场,同时它的REITs模式也是最成熟的。今年自新派公寓以来,保利地产、招商蛇口、旭辉领寓都相继通过了不同REITs产品发行的审批,可见未来中国市场比美国更有想象的空间。

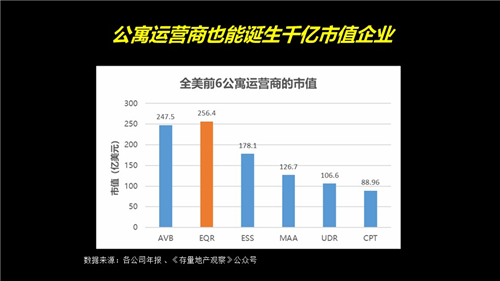

据悉,美国的REITs模式主要有两种,一是重资产持有模式,二是轻资产运营模式。而且美国的大多数企业都更喜欢了重资产模式,因为选择了重资产模式,开发商不仅能享受到重资产的运营收益,还能享受到重资产的增值收益。但美国市场上,重资产较为分散,轻资产相对集中,重资产持有机构市占率远远低于轻资产运营机构市占率。其中,全美前6公寓运营商的市值都达到了上千亿。

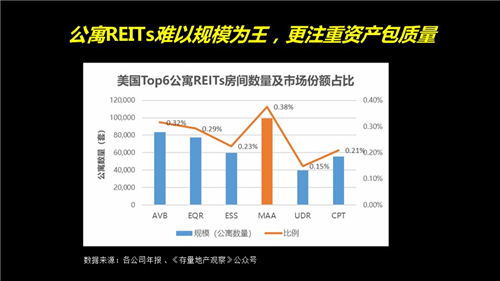

运营商中也能产生千亿市值的企业,可见规模不是市值的关键驱动因素。公寓REITs在美国很难做到规模为王,“中国也是一样的”, MAA规模是EQR的1.5倍,但市值只有其1/2。

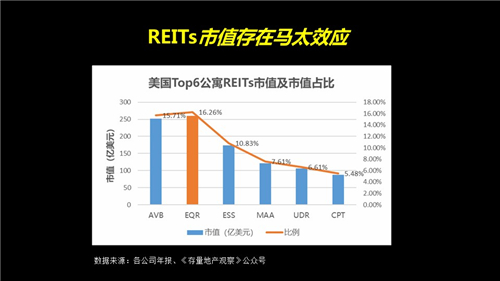

其实,规模与市值之间存在着马太效应,AVB和EQR的市值是所有公寓市值的30%,AVB市值是美国Top6公寓中后三家的市值之和。公寓市值不是收入逻辑,而是资本逻辑,“资管机构将是市场的主流玩家,而且未来能产生巨无霸企业,但不是规模制胜。”刘策说道。

谁能最终成功?

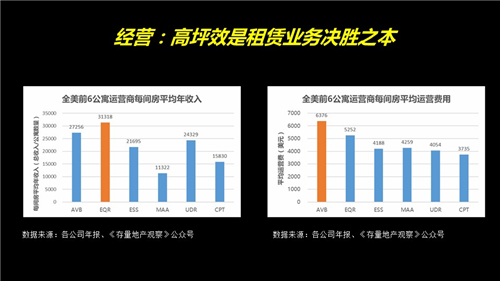

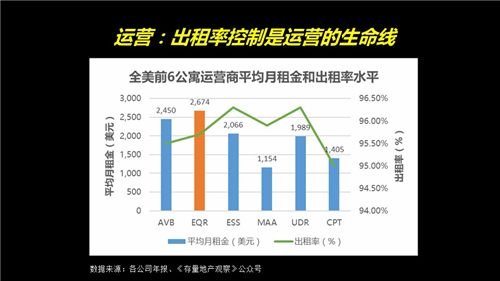

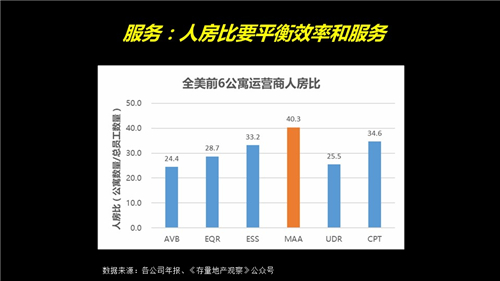

全美前6公寓运营商的租赁业务收入主要靠资金。据了解,国内公寓租赁业务的主要收入也是租金,因而国内公寓要提升租金,控制出租率,提高坪效,提升服务。其中,如何提高坪效,平衡服务水平,这两者要在行业内形成壁垒。

据刘策所讲,未来,酒店、公寓等都将转变成资产管理机构,因而在行业内,最终赢家是属于那些理解资管逻辑,能打通“投-融-管-退”的闭环的人。

行业崛起靠什么?

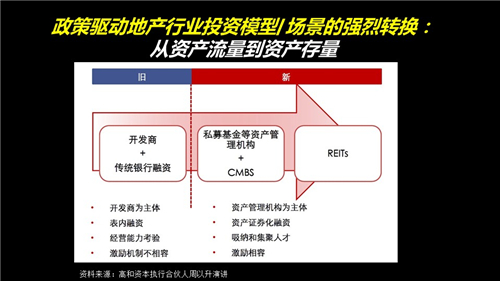

新派公寓、保利地产、招商蛇口、旭辉领寓发行REITs的背后,其实是体现了国家政策的一个重要内容,有利于推动行业发展,也表示地产行业的投资模型从资产流量转到了资产存量。而资产证券化塑造的新的商业模式,让轻资产成为可能。

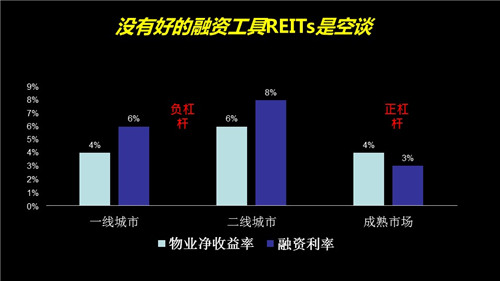

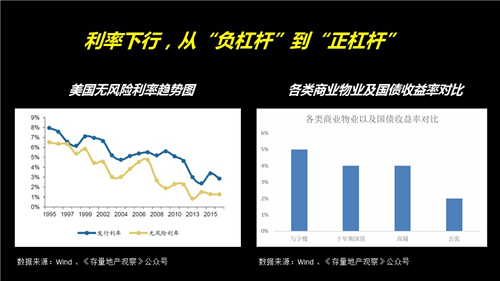

目前,国内商业物业收益率高,住宅租赁收益率低,造成了基础资产收益率低成为REITs的首要瓶颈。但是,没有好的融资工具,一切REITs都是空谈。

而且,利率一旦下行,REITs自己就可以融资了,因为收益是百分之五,只要利率低于百分之五,融钱再去提升收益和规模就是有利可图的,这样的话也能够改善REITs的回报。

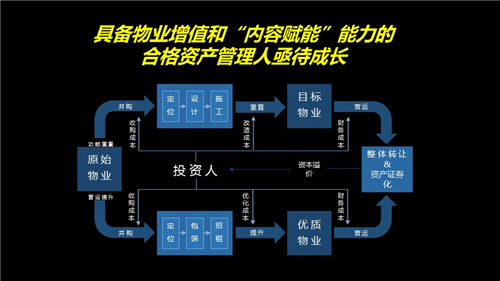

但是,要怎么把公寓物业收益率高,物业增值,内容赋能(业态调整)装到REITs的盒子里?“只有优质基础资产越来越多,合格的资产管理人越来越多时,国内REITs才能大行其道。”刘策说,这也是他对国内行业前景的美好期待。因此,行业的崛起要靠优质基础资产、合格的资产管理人的增加。

0