搜索

搜索

搜索

搜索

2019年,长租公寓轻资产时代真的来临了吗?

中国租赁市场现状下,在选择轻重资产的方向上,做个异军也未尝不可。

2018 岁末,多家长租公寓运营商先后高调宣布进入集中式公寓的轻资产委托管理领域,打响轻资产竞争的第一枪,2019 年似乎已提前进入「轻资产模式年」。其实轻资产模式在长租公寓领域不是新鲜事物,主流运营商都有过发展尝试,V 领地、湾流、未来域等运营商已有过不少轻资产的项目经验。

事实上受宏观环境的影响,尤其是 2018 年的金融去杠杆、行业严苛监管、资本理性收缩、物业资源获取难度加大、包租的高投入低产出等多重因素叠加,促使运营商另谋出路,重手布局轻资产托管模式。

那么,我们不仅要发问,上马轻资产的时机是否成熟,难点在哪里,能否为运营商跑出优质的规模和利润?

市场时机降临的主动转型,还是被动化的尝试?

2018 年长租公寓涉及三大风波(租金暴涨风波、租金贷风波、甲醛风波),将整个行业推至风口浪尖,伴随而来的是史上最严监管,租金贷被叫停,融资受限,分散式公寓首当其冲,数十家企业接连爆雷,导致行业进入反思调整期,拿房谨慎、扩张降速,依靠资本上量的包租模式面临极大的成本压力和盈利挑战。

生产资料向国企、大型房企倾斜,有效供给在减少。上海累积成交纯租赁地块 62 幅,竞得企业以国企为绝对主力;北京有 20 个集体建设用地项目获批;深圳 55 平方公里的城中村不拆,鼓励统租改造。

租赁用地、集体建设用地、城中村等国家重点支持的生产资料暂未对民企公寓运营商全面开放,城市存量商业、酒店、办公等物业则成为集中式公寓运营商轮番角逐的焦点。随着包租竞争的加剧,物业的赢利空间被进一步压缩,亏损做包租现象越来越普遍。

在行业监管与资源竞争的夹击困境下,头部运营商选择轻资产模式,实际上是被动化的战略调整,以谋求房量增长。

轻资产模式的难点

以加盟/托管为核心的轻资产模式,在可对标的酒店领域运用的非常成熟。以华住酒店为例,截至 2018 年 3 季度,其门店总数达 4055 家,其中加盟门店 3357 家,占 83%,过去 5 年年均增长近 500 家加盟店;直营门店 698 家,占 17%,年均增长仅 21 家。华住在加盟领域之所以能获得如此迅猛的增长,是建立在直营模型获得市场检验、带来优质盈利的前提下,凭借出众的产品认知、产品标准、盈利能力、成本管控等核心优势,输出轻资产模型。

长租公寓作为受政策推动、需求快速释放的成长期行业,头部企业在直营领域摸索,尚未跑出优质的模型出来,产品水平、成本控制能力、运营服务质量远未达到标准化输出阶段,轻资产模型面临诸多难点。

难点一:加盟商的很多产品不标准、质量参差不齐,影响品牌形象和溢价水平

加盟商提供的存量合作物业类型广泛,很多是非标品、半成品、利旧品,结构及消防、装修质量、公共空间、房间户型等很难匹配品牌公寓的产品标准。全部开展标准化改造,势必加大投入,影响加盟商的产出效益;不投入或者部分改造,达不到直营店的标准,不但会影响品牌形象,租金的溢价水平也有限。因此,项目物业本身的多样化和复杂性,标准化产品输出的难度给轻资产模式带来合作的不稳定性。

难点二:公寓品牌的认知感不强、品牌附加值低

当下及短期内,客户对长租公寓的价格认知远大于品牌认知,房企依托地产集团背书,品牌认知层面略有优势,但带来的客户粘性、市场话语权和溢价效应还远未形成。

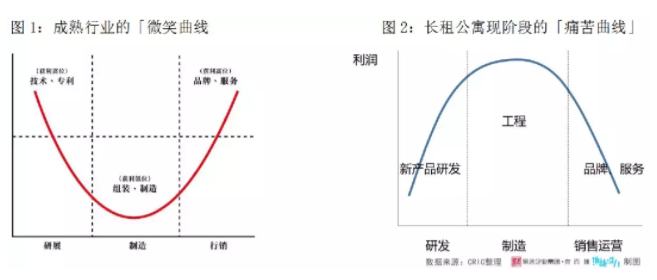

尤其是定位服务于青年白领的公寓品牌,产品及服务同质化明显,成熟行业的「微笑曲线」在长租公寓领域暂未形成,产业链前端的产品研发以及后端的品牌服务尚未能精准抓到客户的需求,以至提高客户付费,导致附加值偏低,中间环节的施工建设反而更加赚钱,长租公寓现阶段我们定义为「痛苦曲线」时期。

难点三:运营成本的控制意识不强、控制难度大

公寓行业之所以难盈利,一个重要原因是涉及链条长,各方面损耗大,尤其在运营管理端。如果能够优化运营手段,将极大缓解行业的盈利难题,而轻资产模式正是考验企业的运营内功,是系统化、集约化、死抠化的成本管控。

公寓行业的营运成本,包含营销费用、人力成本、运营费用等,降低成本是持续经营的保证。就行业现状来看,营运成本占收入 10% 较优秀,15% 是生存线,20% 是死亡线,从单房运营成本的标准来看,能够做到 300 元/间/月(涵盖销售、人力、日常运营费用等)以内的运营商极少。

获客渠道转化能力对销售成本的节约、IT系统对运营的改造(线上带看签约、电子合同、工单系统等)、智能化设备对人员效率的优化等等都成为运营成本控制的重要手段,这些不光是要依赖前期的资本投入和系统搭建,更加重要的是要培育精细化管控意识,以服务雕琢为核心的文化理念,并非一朝一夕可以速成。

长租公寓行业的盈利方式,简单来说,就是一个加法一个减法,以更低的成本,博得更高的收益,行业长期发展的核心是要有稳定的造血机能。轻资产模式更加要注重在运营端节省成本,在收益端提高产品力水平和品牌附加值。

实际来看,托管/加盟的轻资产时机尚未成熟,而 2019 年俨然是轻资产争夺的元年,运营商对国企租赁用地、集体用地上建设的租赁住房的轻资产竞争、对中小业主公寓物业的轻资产竞争,将会激烈涌现,承诺兜底可能成为 2019 年轻资产的主力方向。

2019 年对于已布局长租公寓的头部房企来说,亦将是反思调整年,轻资产布局也会提上日程,整个行业在托管/加盟领域的竞争只会更加惨烈。

重资产模式的优势

与轻资产相比,重资产(自持、包租)自营模式除了胜在对项目把控的稳定性,品牌及产品塑造的标准性,系统及运营输出的统一性,最重要的是更赚钱。

我们还是以华住酒店为例,2018 年 3 季度,直营与加盟的门店数量配比是 17%:83%(698 家:3357 家),而营收占比为 75%:25%(20.53亿 元:6.99 亿元),直营门店的平均单店营收是加盟门店的 14 倍。可以看出,17% 的直营门店贡献了 75% 的营收,直营模式对华住利润的贡献率极高。

华住酒店能够做到 3357 家加盟店,一定是在跑出优质的直营店盈利模式,总资产做的足够好的前提下进行的。而在长租公寓领域,真正能把直营模式做熟做到盈利,整个行业几乎寥寥,直营是基本功,是品牌、产品、服务的实现基础,也是企业利润的大头,把直营模式先做做好,比盲从走轻更现实。

放眼国外,从成熟住房租赁市场的经验来看,开拓重资产直营模式,聚焦深耕核心市场,不仅能够保持稳定的出租率,盈利能力也更强。美国 EQR、德国 VONOVIA 是重资产租赁模式的代表,租赁业务的毛利率均达到 20% 以上;而以轻资产模式为代表的日本大东建托,其租赁业务的毛利率仅 9.1%。

我们再细剖德国 VONOVIA,2017 年管理规模约 40.92 万套,自持直营超 34 万套,占比近 85%,第三方托管约 6.2 套;自持房源的营收 23.4 亿欧元,托管房源营收 4760 万欧元。从单房营收进行对比,我们发现,自持房源的单房营收达 6762 欧元,托管房源单房营收仅 760 欧元,自持单房营收是托管的 9 倍,重资产的盈利能力要显著高于轻资产模式

2019 年 V 领地将专注重资产领域

V 领地青年社区历经 3 年发展,发展成果显著,在运营房量达 20000 间,连续 3 年上海市场占有率保持第一,单房利润比去年同比提高 10% 以上,单平米 EBITDA 平均达到 1.8 元/天,全年出租率达到 93%,所有的成熟期门店均实现盈利。

2019 年 1 月 24 日,V 领地登上胡润研究院发布的《2018 胡润大华区独角兽指数》榜单,估值为 70 亿元。

展望 2019 年,V领地坚持走差异化道路,继续直营模式,积极探索重资产领域,以并购、资管为重心,利用「泛社区」成本优势,深耕已有的上海千人房量大社区区域,重点并购中小公寓品牌及私人物业;同时,针对异地城市(其他一二线)开展大项目拓展,以大体量项目并购为主,打造样板效应,建立后发优势。

发力重资产,并不代表 V 领地完全放弃轻资产领域,针对托管/加盟类项目,V 领地也可以尝试,但做轻的前提最终是以做重为结果。对于不熟悉 V 领地的合作伙伴,可以采用轻资产模式进行前期合作,输出标准化产品及供应链、运营管理团队、IT 系统,后期根据彼此的熟悉程度,将项目或者资产出售给 V 领地,享受重资产合作的优先权。

重是轻的基石,随着市场成熟度的提高,重、轻比例如何搭配,以释放出规模效应和品牌效应,需要全行业的共同努力。

0