搜索

搜索

搜索

搜索

长租公寓融资难 强者不难

寒冬将至,但仍有零星火光。

2015年下半年开始,资本市场进入寒冬,但并不是所有的长租公寓企业都很寒冷。相反,在这场寒冬中角逐出强者,而这些强者受到资本的大力追捧。

中小公寓股权融资最好的时机已过

2015年以前是资本市场广泛投资长租公寓赛道时期。这一时期多数企业处于创业早期,融资额相对较小,累计总融资额约32.5亿人民币,2015年股权融资爆发,该年融资事件高达23起。2015年以后长租公寓企业普遍感觉融资难,在经历了两年埋头拼市场份额以后,2018年龙头企业股权融资爆发。2018年该市场的股权融资额高达74亿人民币,是2017年的3.6倍,2019年截至9月股权融资额更是高达114亿人民币。这背后隐藏的是自如、蛋壳、魔方、城家等龙头企业的巨额融资,自如两轮融资约73.5亿人民币,蛋壳三轮融资6.7亿美元(约45亿人民币),魔方一轮融资3.5亿美元(约23.45亿人民币),城家一轮融资3亿美元(约21.3亿人民币)。近两年的小额早期股权融资极少,即便今年青岛微家公寓的天使轮融资也达到5000万人民币。

图:2012-2019长租公寓市场公开股权融资数量和金额变化趋势

数据来源:2012-2019年9月公开新闻和官方网站

贝壳研究院整理

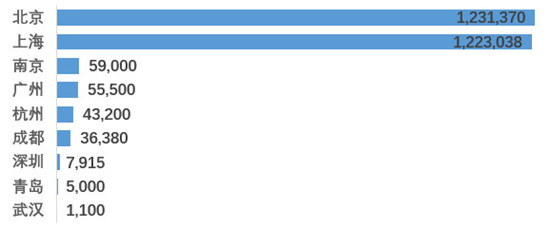

资本更偏好一线城市,从这些公寓企业的总部所在城市分布看,北京和上海的企业获得了市场绝大多数的股权融资。其中,北京的企业获得融资额最高,达123亿人民币,上海的企业其次,达122亿人民币。这两所城市的大型公寓企业基本是全国连锁经营,在租赁需求旺盛的城市扩张网点。南京、广州、杭州、成都、深圳、青岛、武汉等城市的公寓企业本地化运营特色更强,它们进入北京或上海市场的难度较大,比如南京的未来域、成都的优客逸家、杭州的爱上租(已被蛋壳收购)。因此,如果现在想进入长租公寓市场,尤其是一线城市,那要综合考虑自身资金实力和运营能力,否则可能为时已晚。

图:按总部城市分布长租公寓公开股权融资总额(人民币万元)

资本不断加持优秀企业

龙头企业吸纳了绝大多数的股权融资

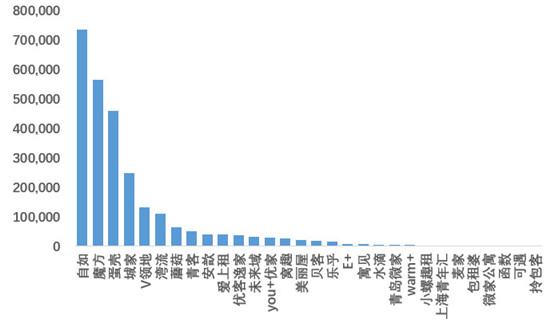

自2012年以来,根据贝壳研究院监测的30个长租公寓品牌不完全统计,公开股权融资76起,总额约266亿人民币。按照公寓企业的运营模式来看,运营分散民宅的分散式公寓(以自如、蛋壳为代表)的融资总额约142.8亿人民币,运营独栋房产的集中式公寓(以魔方、城家为代表)的融资总额约123.4亿人民币,分散式公寓融资额略高于集中式公寓。从这些年各品牌公寓的总融资额看,自如、魔方、蛋壳、城家、V领地、湾流等龙头企业吸纳了绝大多数的股权融资。按照总融资额排序,前五大公寓企业获得了约214亿人民币股权融资,占30家公寓股权融资总资金的80%。

图:长租公寓公开股权融资总额(人民币万元)

数据来源:2012-2019年9月公开新闻和官方网站

贝壳研究院整理

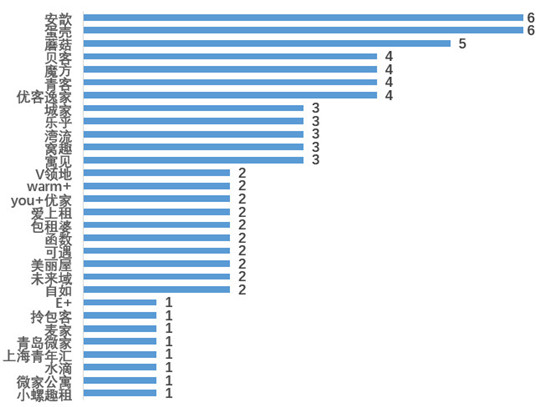

同大多数细分市场一样,长租公寓的市场发展也需要时间孕育,起大早赶晚集的现象不少。早期获得融资的企业很多并没有发展成巨头,比如you+、包租婆。相反,龙头企业大多是在2015年成立或第一次拿到融资,比如自如、蛋壳、城家都是在2015年及以后拿到融资,魔方进入市场早,2010年成立,2013年第一次公开获得华平投资和德同资本4亿人民币的股权融资。资本是根据企业和市场发展的优劣决定是否增持。到目前为止,除自如公开股权融资仅两轮以外(但融资额巨大),多数头部企业基本融资3轮以上,比如蛋壳和安歆公寓已公开股权融资6轮,魔方4轮,城家3轮。欲在美国上市的青客,2012年成立于上海,此前已公开融资4轮,其中两轮融资都是美元基金。

图:长租公寓公开股权融资轮数

数据来源:2012-2019年9月公开新闻和官方网站

贝壳研究院整理

资产证券化和发行债券

只属于开发商和大型创业企业

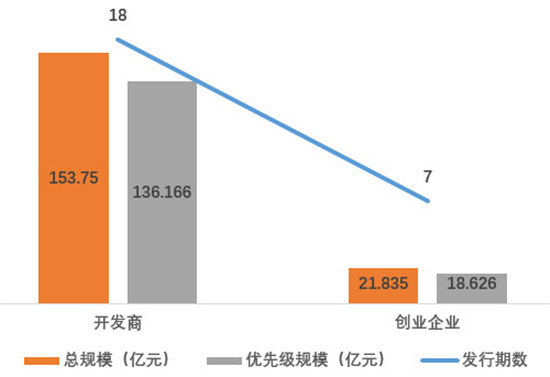

2016年6月国务院出台《关于加快培育和发展住房租赁市场的若干意见》提出“支持符合条件的住房租赁企业发行债券、不动产证券化产品”。但是,能享受这种交易所融资渠道的企业一般要求信用评级达到AA+,长租公寓创业企业多数轻资产运营、不持有房产产权,达到发行资产证券化和公司债券资质的企业极少。同时,大量开发商进军长租公寓市场,比如万科的泊寓、龙湖的冠寓、朗诗寓、旭辉领寓,它们的资产雄厚更容易达到发行证券和债券的资质。截止2019年9月,发行长租公寓资产证券化只有魔方、自如、蛋壳三大长租公寓企业、拥有房产产权的新派公寓和开发商,而发行住房租赁专项公司债的更只有开发商。

在政策的倾斜下,虽然最早发行ABS的是2017年魔方、自如和新派公寓,但截止到目前长租公寓/住房租赁ABS发行数量最多的是开发商。自如发行4期ABS总规模13.6亿元,因发行人需自持一定比例的次级证券,实际融资的优先级规模11.208亿元;魔方发行1期ABS规模3.5亿元,实际融资3.15亿元;蛋壳发行1期ABS规模2.035亿元,实际融资1.85亿元;新派公寓发行1期ABS规模2.7亿元,实际融资1.3亿元。招商蛇口、保利、碧桂园、旭辉、泰禾、阳光城、朗诗等15家开发商共发行了18期总规模153.75亿元ABS,其中实际融资的优先级规模136.166亿元。

图:按企业类型比较长租公寓/住房租赁ABS发行情况

数据来源:上交所、深交所、公开新闻

贝壳研究院整理

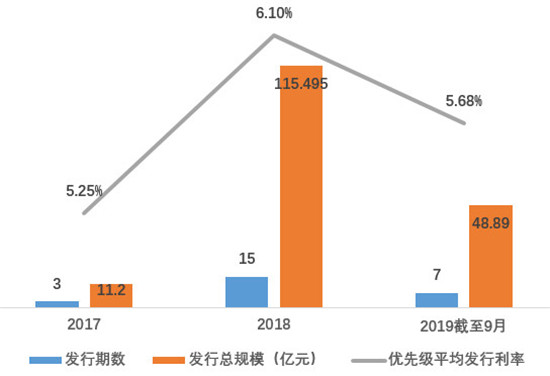

ABS融资渠道收紧,但利率下降。2017年开展长租公寓ABS发行以后,随着房地产市场调控,2018年开发商融资受阻,不少开发商抓住政府对长租公寓和住房租赁的融资支持机会申请发行ABS,这一年融资利率也大幅上升,优先级平均融资利率达6.1%。2019年国家对房地产市场调控力度不减,大量开发商的长租公寓概念ABS在向交易所申请阶段被否。长租公寓ABS发行量缩减,2019年截止9月长租公寓/住房租赁ABS发行总规模48.89亿元,仅是2018年全年发行量的42%,且均是开发商企业,没有创业类公寓企业发行ABS。受国家降低企业融资成本的利好,2019年长租公寓/住房租赁ABS优先级的融资利率下降,平均利率5.68%。

图:按年份长租公寓和住房租赁ABS发行情况

数据来源:上交所、深交所、公开新闻

贝壳研究院整理

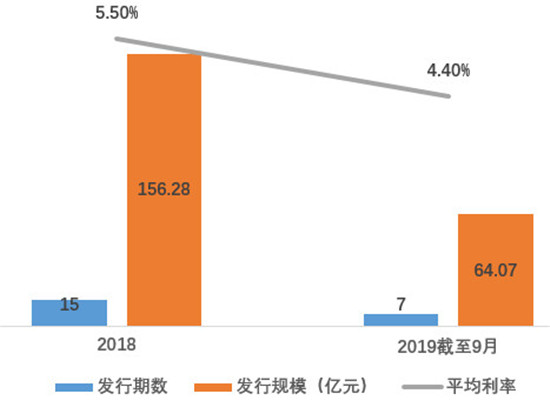

仅开发商发行住房租赁专项公司债券。2018年开发商开始在交易所发行住房租赁专项公司债券,相比ABS,公司债券单期融资规模更大,利率更低。万科、龙湖、绿城等10家开发商共计发行了17期住房租赁专项公司债,总融资规模220.35亿元。与ABS一样,2019年公司债券发行规模缩减,利率降低。2018年发行总规模156.28亿元,平均利率5.5%;2019年截至9月发行总规模64.07亿元,平均利率4.4%。其中,万科已发行3期总规模55亿元,龙湖已发行2期总规模50亿元,绿城已发行2期总规模30亿元,其它开发商发行规模在10-20亿元左右。

图:按年份住房租赁专项公司债券发行情况

数据来源:上交所、深交所、公开新闻

贝壳研究院整理

总结来说,在市场竞争的环境下,资本和企业的发展呈现正循环。早期资本能助力长租公寓企业发展,企业发展的好又能吸引更多的资本。即便是在投资谨慎的资本寒冬,好企业仍然能获得融资,而且融资额可能更大,融资成本更低。长租公寓企业的融资思路要从过去追求拿快钱,转变为脚踏实地做好企业运营,花若盛开蝴蝶自来。

0