搜索

搜索

搜索

搜索

2024年成都市住房租赁市场分析报告

成都市双流区普通公寓供应量最大,锦江区租金水平全市居首。

成都作为西南地区的经济、文化和交通中心,近年来吸引了大量人才涌入,从2010年到2023年,常住人口净增735万,年均增长超过50万人,在全国仅次于深圳和广州,住房租赁需求持续增长。2024年,成都市住房租赁市场在政策引导和市场调控下,呈现出新的发展趋势。本报告基于最新的统计数据,分析住房租赁市场供给端和需求端的市场现状,为政府决策和企业投资提供参考。

一、市场规模情况

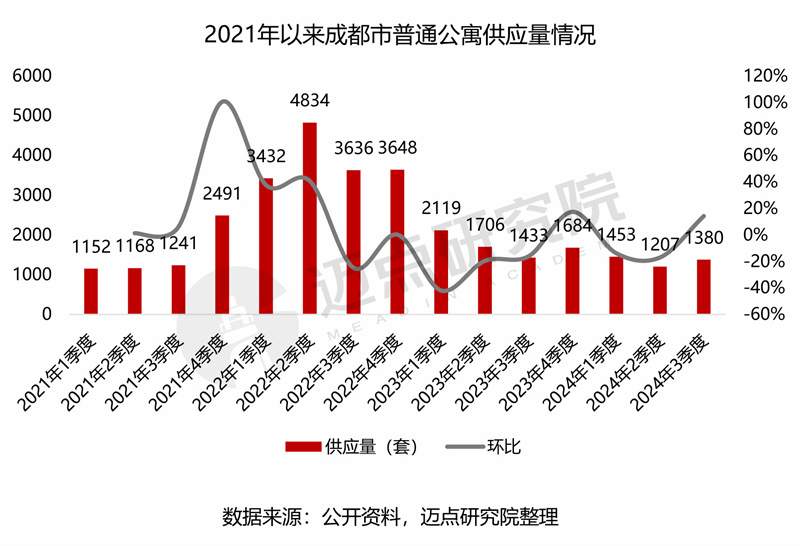

(1)供应总量

2021-2024年3季度成都市普通公寓供应量波动明显,2021年4季度涨幅高达100.7%,2023年1季度下降41.9%。从2024年来看,三个季度的供应量处近几年低位,其中第一季度和第二季度分别下降13.7%、16.9%,第三季度在季节性因素作用下,供应量上升14.3%。

(2)区域供应量

从区域来看,供应量最大的区域是双流区,2023年双流区常住人口及新增人口均是成都市最多的区域;其次是成华区和武侯区,成华区“一区两园”聚集了4907家企业,重点发展人工智能、电子信息、智慧能源,吸引了大批高新技术人才;武侯区是成都市的科技教育中心,拥有众多科技企业和高校。三个区域供应量合计占比成都市总供应量的65.8%,其他区域供应量相对较少。

(3)重点企业开业规模

从企业开业规模来看,截至2024年三季度,龙湖冠寓以15041间开业房源在成都市领衔,市场占有率排第一;锦东公司、华润有巢、城投臻寓和兴城之家房源位于5000-7000间,其中锦东公司、城投臻寓、兴城之家均为成都市本土国企;此外,乐乎集团、雅诗阁、天府桐堂、轨道城市·寓见等房源在3000间以内。

二、租金情况

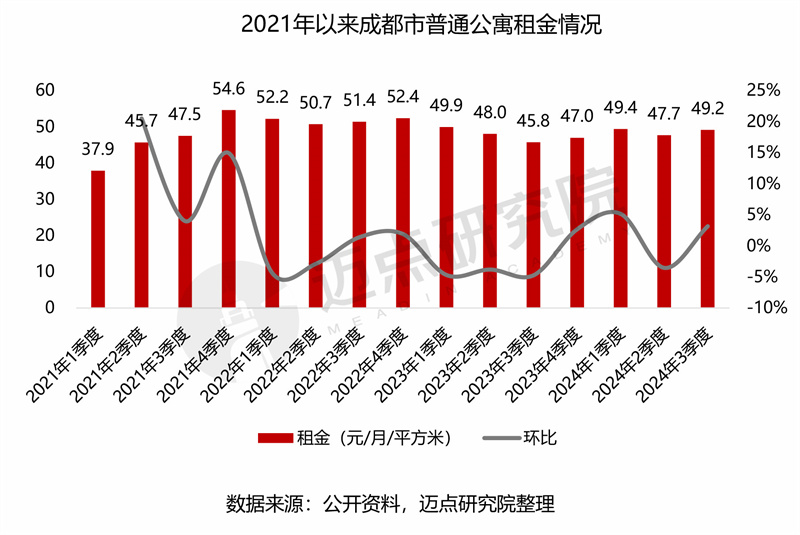

(1)整体租金水平

2021-2024年3季度成都市普通公寓租金呈现波动趋势。2021年租金持续增长,达到近几年最高值(54.6元/月/平方米)。2022年开始,租金水平较为稳定,涨跌幅基本控制在5%以内,其中2024年租金约49元/月/平方米。

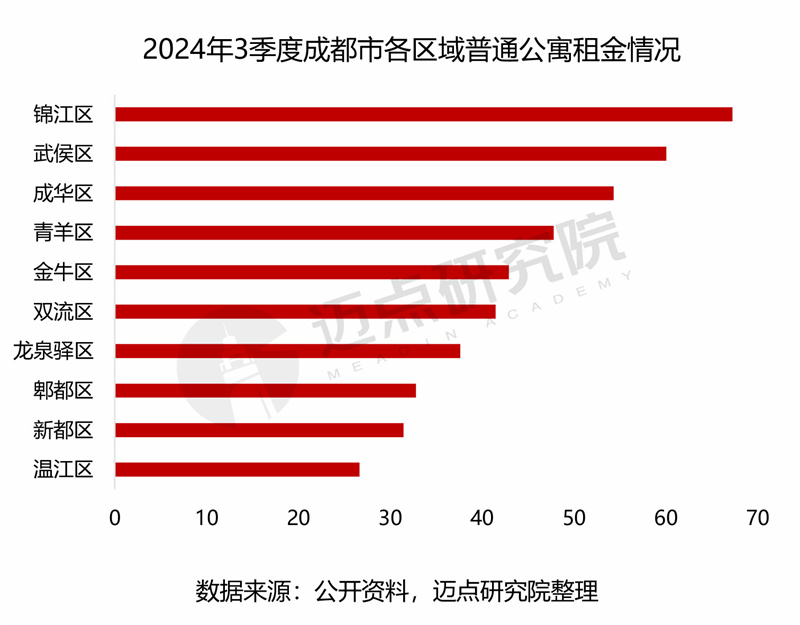

(2)区域租金水平

从区域来看,锦江区和武侯区租金水平在成都市处第一梯队,突破60元/月/平方米;双流区、金牛区、青羊区和成华区租金水平处第二梯队,位于40-55元/月/平方米;温江区、新都区、郫都区和龙泉驿区租金水平相对较低,在40元/月/平方米以下。

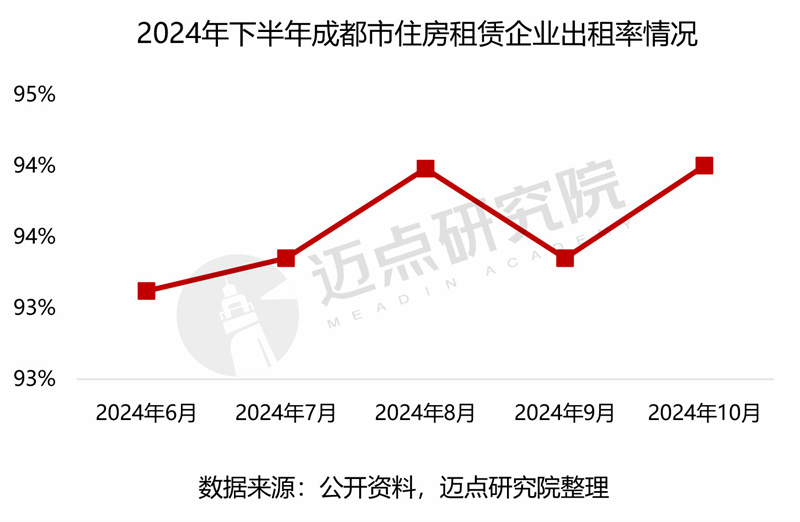

三、出租率情况

2024年下半年,成都市住房租赁企业出租率整体平稳,位于93%-94%之间,其中,毕业季出租率持续上升。以深耕成都的保利和寓为例,2024年1-8月在营项目实现平均出租率99%,2024年8月底新开业的天寰门店二期及爱尚里二期门店达成了开业率99%。

四、租客画像

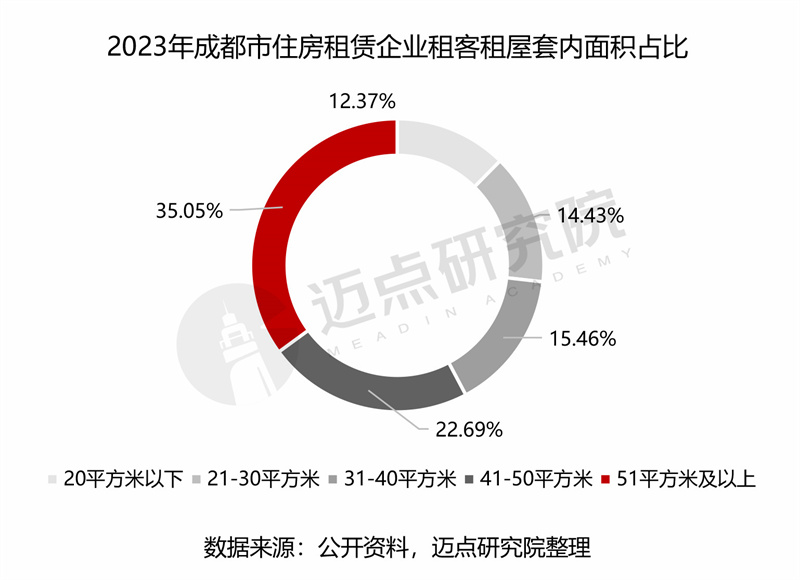

(1)居住现状

据调查数据显示,在一线和新一线城市中,成都位于宜居城市前列。住房租赁企业租客租屋面积在51平方米以上的占比最高,为35.05%;其次为41-50平方米,占比22.69%;40平方米及以下占比合计42.26%,其中几乎没有10平方米以下的户型。对比其他城市,占比最高的区间为21-30平方米,杭州与广州10平方米以内的占比超15%。总体来看,成都市对租客较为友好,租住面积在40平方米以上的比例领先其他城市。

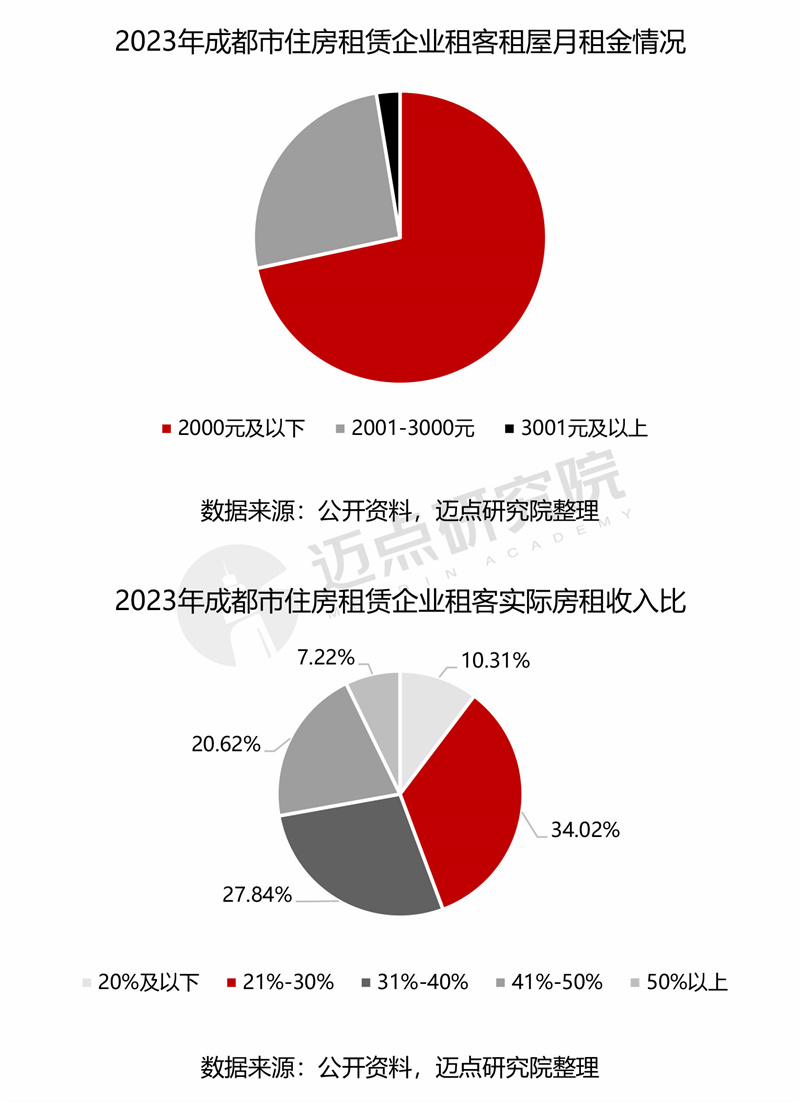

(2)租金负担

从月租金来看,超七成承租人的月租金在2000元及以下;25.77%的承租人月租金在2001-3000元之间;而3000元以上的仅占2.6%。

从租金收入比来看,44.33%的承租人租金收入比控制在30%以内;27.84%的承租人租金收入比处在31%-40%;还有20.62%的承租人租金收入比处在41%-50%。

成都市租客月租金虽整体低于其他一线城市,但租金收入比在30%以下的占比与深圳、上海、广州的比例相近,这表明成都市的薪资水平与一线城市相差较大。

结语:通过市场规模、租金水平、出租率、租客画像等维度对成都市住房租赁市场的分析,报告得出以下结论:从全市来看,成都市普通公寓“量缩价稳”;从区域来看,双流区普通公寓供应量最大,锦江区租金水平全市居首;从出租率来看,全市出租率维持高位稳定。

然而,住房租赁企业在产品多样化和服务创新等方面仍面临挑战,未来,企业需顺应科技进步与消费者偏好变化,探索新的服务模式,提高管理水平,更好地满足各类租户的需求。

五、关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数) 、全国县域文旅融合发展指数(CTDI),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布。

2024年06月27日,县域文旅融合榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0