搜索

搜索

搜索

搜索

2026年中国酒店业春节市场总结及清明趋势预判

春节酒店市场收官,解码清明酒店市场增长新逻辑。

一、春节酒店市场概况

1、春节假期旅游市场表现

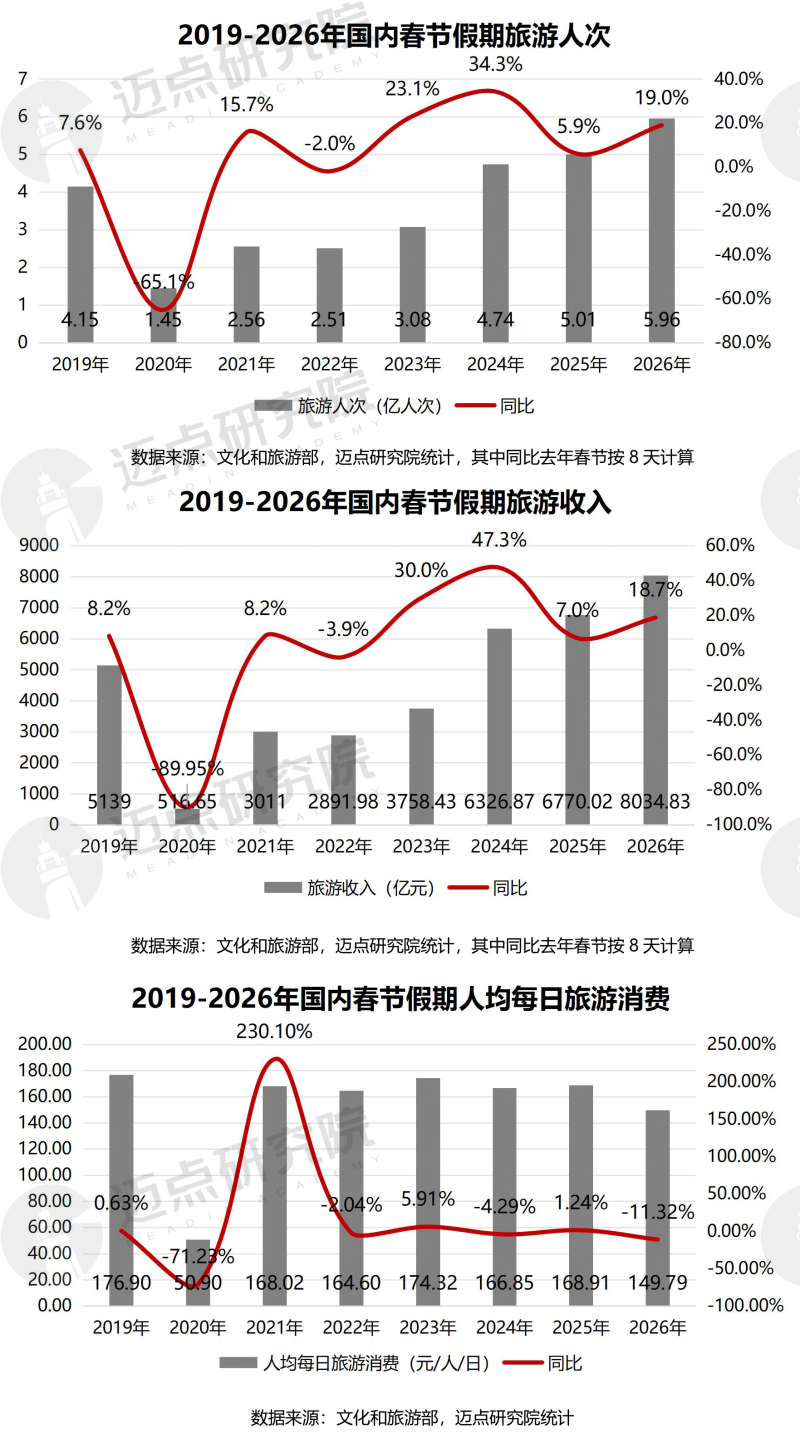

据文化和旅游部近期发布的数据,旅游市场延续了去年全面复苏的态势,旅游人数和旅游收入均创历史新高。春节假日9天,全国国内出游达5.96亿人次,同比增长19.0%;国内出游总花费8034.83亿元,同比去年增长18.7%。2026年9天超长假期是推动旅游数据创新高的核心因素。

不过,从日均每人次消费数据来看,仍然维持“旺丁不旺财”的局面。2026年春节,人均每日消费149.79元/人/日,较2025年春节假期(168.91元/人/日),同比下滑11.32%,为2021年以来新低。人均消费下滑主要源于短途出行占比提升、下沉市场客群扩容及价格理性回归。

2、酒店经营核心指标

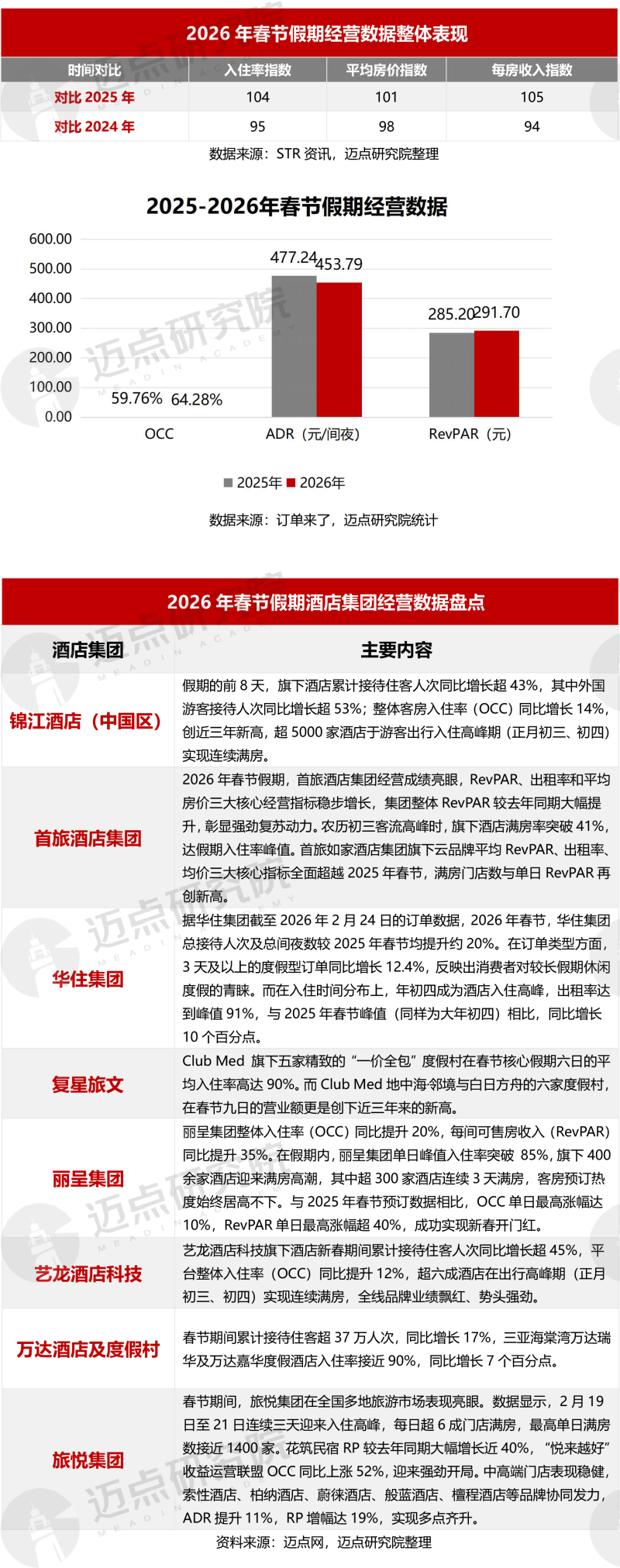

入住率(OCC)方面,入住率表现明显改善。据STR数据,与2025年同期相比,春节假期期间国内酒店入住率指数(Occ Index)达到104,整体需求超过去年同期水平。此外,订单来了数据表示,酒店春节入住率为64.28%,比去年高6.3个百分点,酒店入住率创近5年新高。头部酒店集团表现亮眼,部分头部酒店集团的OCC显著高于行业平均水平。锦江酒店(中国区)2026年春节假期接待人次同比增超43%,整体客房入住率同比增长14%,创近三年新高。艺龙酒店科技旗下酒店新春期间累计接待住客人次同比增长超45%,平台整体入住率同比提升12%。

平均房价(ADR)方面,市场呈现分化态势。据STR数据,春节假期平均房价虽不及2024年,但较2025年有所提升,平均房价指数(ADR Index)维持在101,反映出入住率提升对RevPAR的正向拉动作用。订单来了数据显示,2026年春节假期平均房价453.79元/间夜,比去年下降57元/间夜,这主要是由于假期时长增加导致客流分散,部分日期房价承压。

每房收入(RevPAR)方面,每房收入同比实现增长。据STR数据显示,春节期间每房收入指数达到105,明显优于2025年。订单来了数据显示,2026年春节假期每房收入为291.70元/间夜,同比上涨2.28%。首旅酒店集团也表示春节假期,集团三大核心经营指标稳步增长,整体RevPAR较去年同期大幅提升。反映出入住率提升对RevPAR的正向拉动作用。

二、春节酒店市场结构特征与变化

1、区域结构:南北双向奔赴,下沉市场持续升温

2026年春节假期,“北上玩雪,南下避寒”趋势明显,南北互补格局正逐渐形成稳定生态。商务大数据显示,重点平台的冰雪消费、避寒消费分别增长12.1%和29.8%,租车平台订单量较去年春节假期增加51%。哈尔滨、三亚等目的地持续火爆,形成良性互动。飞猪数据显示,春节假期黑龙江省酒店间夜量同比增长40%;三亚酒店间夜量同比增长约40%;同程旅行数据显示,海南全岛酒店预订热度同比增长超70%。南北消费差异正在重构酒店业市场逻辑。酒店企业不再一味追求规模扩张,而是立足区域资源禀赋,将气候差异、季节特色转化为差异化产品与场景优势,以精准供给匹配细分需求。

县域市场成为酒店业最大亮点。去哪儿网数据表明,春节期间旅客入住全国千余家县城酒店,非旅游景区类县城酒店入住增幅超60%,多个传统人口大县、劳务输出县城酒店入住量翻倍增长。美团报告也显示,春节期间三四五线城市酒店间夜量同比增长近20%,河南周口作为热门返乡城市,酒店订单量同比涨幅达77%。华住集团提供的数据显示,今年春节假期,在酒店出租率Top100热门目的地中,三线及以下城市(及地区)的间夜出租率同比增幅高于一二线城市(及地区)。随着连锁酒店进入下沉市场,今年春节,越来越多的返乡人住宿观念也随之变化,更愿意为干净、舒适、有服务的标准化酒店买单。

2、档次结构:高端化与性价比并存

高星级酒店表现强劲。飞猪数据显示,高星级酒店预订量同比激增近70%,海南、云南等热门目的地酒店预订量更是接近翻倍,部分高端酒店提前两周即告满房。STR数据显示,奢华酒店的平均房价表现最为突出,平均房价指数显著高于去年同期;中高端及高端酒店的入住率改善更为明显,入住率指数均超过100,在需求回升的推动下带动整体每房收入上行。

此外,中端和经济型酒店市场在需求驱动下表现火热。STR数据显示,中端和经济型酒店则在入住率和平均房价上均实现同比增长,是春节期间需求释放最为充分的酒店类型。随着返乡游与民俗游火热,众多游客奔赴潮汕地区感受年味。携程发布数据显示,汕头、揭阳、潮州等城市领跑春节假期国内黑马目的地前十榜单,汕头以186%的预订单同比增幅位居榜首。报道显示,春节假期,汕头和泉州等地连锁价格酒店均呈现出一定程度的上涨,众多经济型和中端酒店价格都飙升至千元。整体来看,春节假期需求呈现出向更广泛价格带扩散的特征,中低端酒店的量价表现尤为稳健。

3、客群结构:银发族与家庭客群崛起

银发族客群显著增长,这一趋势的背后是"反向过年"模式的全面普及。越来越多的年轻人在春节期间选择将父母接到自己工作城市团聚,带动一线及新一线城市春节期间酒店需求激增。去哪儿旅行数据显示,今年春节,60岁以上老人酒店入住量同比增长56%,最受老年旅客欢迎的"反向过年"城市包括广州、上海、深圳、北京等。

家庭客群成为核心驱动,返乡探亲与旅游度假需求集中释放。马蜂窝大数据显示,合家出游是今年假期的主旋律,家庭和亲子客群占比高达71.7%。美团数据也显示,家庭套房成为热门预订,“多代同游”和“分段式出游”成新趋势,用户人均打卡2.2个城市。先返乡再旅游,利用长假实现“一次假期,多段出游”,旅游体验更加丰富和深度。说明“返乡”与“旅游”的界限逐渐模糊,这一变化拓宽了酒店业的市场空间,但也对产品定位和营销策略提出新挑战。

4、产品结构:体验化消费崛起

春节假期酒店消费从单一住宿向多元化体验延伸。酒店不再只是住宿场所,而是成为目的地体验的重要组成部分,春节的超长假期让人们游玩内容更丰富。飞猪数据显示,春节假期期间,包含住宿和玩乐的热门乐园及景点套餐商品订单量同比增长140%。

此外,AI预订服务迎来大爆发。千问发布的数据显示,春节活动期间,全国超过1.3亿人体验AI点餐饮、囤年货、买门票、订机酒。AI订酒店单量环比增长超2倍,其中酒店每晚成交均价为325元。杭州、上海、重庆、广州、西安是AI帮忙订酒店的热门目的地城市前五位。

三、清明假期酒店业市场预判

1、清明假期酒店市场表现

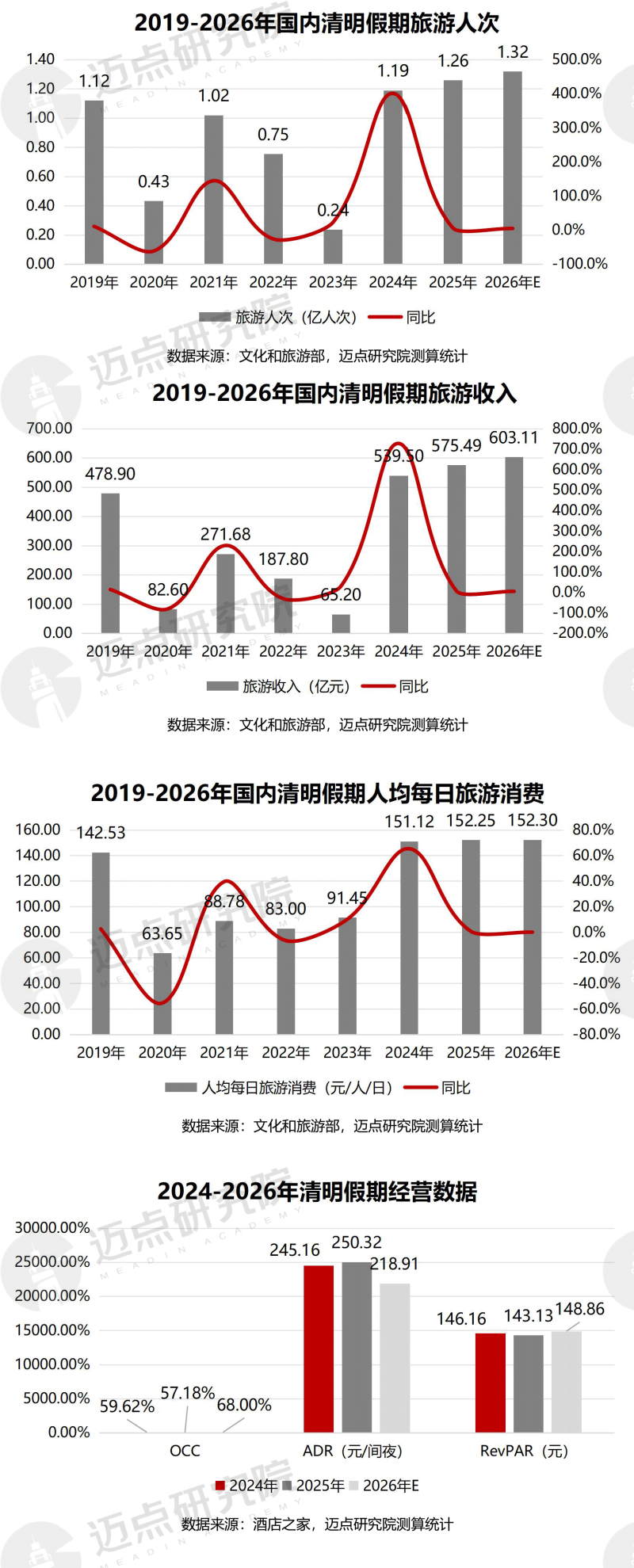

2025年清明假期全国国内出游1.26亿人次,同比增长6.3%;国内出游总花费575.49亿元,同比增长6.7%;假期3天,人均每日消费约152.25元。2024年清明假期全国国内出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客花费539.5亿元,较2019年同期增长12.7%。

2025年清明节酒店行业整体RevPAR比2024年清明节同期下降2.69%,市场整体表现略有下滑。

从数据来看,预计清明酒店市场整体保持稳定增长态势,但增速相对平稳。

2、2026年清明假期预判

基于2025年数据、2026年春节市场表现及最新发布的携程酒店《2026清明大数据预测报告》,对2026年清明假期酒店业市场做出如下预判:

(1)市场整体热度基本持平

2026年清明假期国内外旅游市场热度基本持平,市场呈现显著的区域分化特征。表明清明假期作为传统小长假,难以复制春节的爆发式增长,但市场韧性依然充足。

(2)入境市场成为新增长极

2026年清明假期的最大亮点在于入境市场的爆发式增长。清明节与复活节双节叠加,入境酒店搜索热度同比增长250%,港澳客源占比60%,东南亚及其他地区游客也对中国市场展现出浓厚兴趣。这一趋势将直接带动广州、深圳、珠海、厦门等港澳同胞入境热门城市以及相关口岸城市的酒店入住率提升。

(3)国内目的地分化加剧

2026年春季花期普遍偏差,传统赏花热门目的地如江苏无锡鼋头渚、武汉东湖等地面临客流压力。预计这些目的地的酒店预订量将受到一定影响。相较于传统赏花目的地的压力,温暖气候目的地表现亮眼。云南、海南、广东等地的酒店预订热度攀升。这些地区凭借宜人的气候条件、丰富的文旅产品供给,叠加展演经济(音乐节、演唱会、艺术展等)带来的客流,成为清明假期酒店市场的热门选择。

(4)出游规模与经营指标预测

基于上述分析,预计2026年清明假期全国国内出游人次将达到1.28-1.32亿人次,同比增长约2%-5%,增速较2025年略有放缓。增长动力主要来自:其一,入境市场强劲复苏带来增量客源;其二,展演经济持续升温;其三,温暖气候目的地分流效应。

酒店经营方面,预计清明假期酒店入住率将介于60%-68%之间,平均房价较春节假期有所回落但高于平日水平。RevPAR预计同比增长2%-4%。需注意,传统赏花目的地可能面临入住率和房价双重压力,而温暖气候目的地和入境热门城市则有望实现量价齐升。

(5)客群结构与产品策略

清明假期客群结构与春节存在显著差异,预计将呈现以下特征:

祭祖返乡客群:作为传统节日,清明祭祖仍是核心需求之一,三四线城市及县域市场将迎来返乡人群;

赏花踏青客群:以周边游、短途游为主,对目的地环境和产品体验要求较高;

入境游客客群:港澳及东南亚游客增长明显,偏好中高端酒店和品质化服务;

展演活动客群:因音乐节、演唱会等活动的跨城观演人群,成为高星级酒店的重要客源。

酒店产品策略上,建议:温暖气候目的地酒店可适当提升房价;传统赏花目的地需加大促销力度;入境热门城市酒店应强化多语言服务和国际化体验;所有酒店可结合清明节气推出主题套餐,如"踏青赏花套餐""亲子研学套餐"等。

四、小结

2026年春节假期酒店业呈现"量增价稳、结构分化"的特征:出游人次和酒店订单全面增长,但平均房价涨幅有限;头部酒店集团经营亮眼,中小酒店面临压力;高星级酒店和县域市场表现突出,传统旅游城市分化明显。

从趋势来看,春节酒店市场正发生深刻变革:反向过年从个案变主流,银发族客群快速崛起,住宿刚需化趋势加强,客群结构趋于多元。这些变化要求酒店业者在产品设计、服务体验、营销策略等方面进行针对性调整。

对于清明假期,尽管难以复制春节假期的爆发式增长,但依托赏花经济、展演经济、文体融合等亮点,市场有望保持稳定增长。酒店业者应重点关注县域市场、亲子客群、体验化产品等方向,提前布局迎接假期市场。

关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布。

2024年06月27日,县域文旅融合榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0