搜索

搜索

搜索

搜索

2025年酒店集团财务分析报告

全球酒店稳步回暖,国内酒店承压前行、提质发展。

2025年,全球旅游业延续复苏态势,国际酒店集团整体稳健增长,但区域分化进一步加剧。欧洲、中东及非洲等海外市场领跑复苏,美洲平稳恢复,而大中华区依旧表现偏弱,成为国际集团全球布局中增长承压的核心区域。

国内酒店行业呈现规模扩张、经营承压、业绩分化的格局。在供给增加、商务需求恢复缓慢、竞争加剧的背景下,多数国内酒店集团营收增速放缓,盈利表现差异显著;入住率、平均房价、RevPAR 等核心运营指标整体承压。与此同时,头部企业加速轻资产转型与高质量拓店,行业连锁化、集中化趋势持续深化,在调整中迈向高质量发展。

一、上市酒店集团最新市值概览:头部格局稳定,A股酒店增长强劲

本报告选取以酒店为主营业务的16家代表性上市酒店集团(包括美股8家、港股3家、主板5家),并对其最新市值进行盘点。

截至2026年4月1日,根据公开市值数据统计,万豪国际以883.44亿美元稳居全球首位,美股头部酒店集团排名稳固,前三依次为万豪国际、希尔顿酒店、洲际酒店,同比均实现上涨。港股市场中,华住集团-S以1222.85亿港元领跑,朗廷-SS同比增长显著,香格里拉(亚洲)同比基本持平。A股5家酒店集团全部实现同比增长,君亭酒店、华天酒店、锦江酒店涨幅居前,整体表现强劲,成为板块增长亮点。

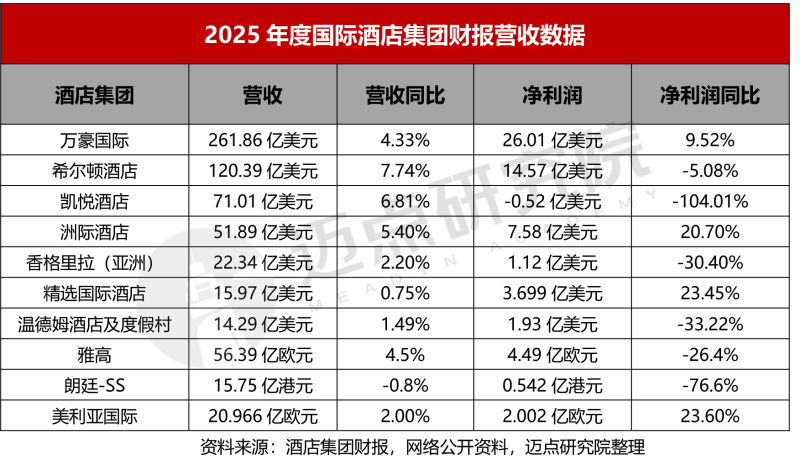

二、2025年国际酒店集团财报表现:营收稳健、盈利分化,运营指标整体向好

2025年,联合国旅游组织发布的《世界旅游业晴雨表》显示,全球跨境游客数量达到15.2亿人次,同比增长4%,游客消费强劲带动全球旅游收入持续提升,主要国际酒店集团营收整体稳健增长。本次统计的10家国际酒店集团营收同比平均增长约4.1%;净利润表现显著分化,整体盈利承压。

具体到单个酒店集团,营收方面,万豪国际、希尔顿酒店分别以261.86亿美元、120.39亿美元位居前两位,同比分别增长4.33%、7.74%;仅朗廷酒店集团营收小幅下滑,其余集团均实现增长。净利润方面,万豪国际、希尔顿酒店仍居前列,洲际酒店、精选国际酒店、美利亚国际净利润同比大幅提升;凯悦酒店、朗廷酒店集团、温德姆酒店及度假村、雅高、香格里拉(亚洲)净利润同比下滑,行业盈利分化明显。洲际酒店在财报中提到,净利润大幅提升主要受益于费率收入增长、全球效率优化项目实施及成本控制成效显著;而凯悦酒店、朗廷酒店集团等净利润下滑,主要受高基数效应、资产减值及部分区域经营压力影响。

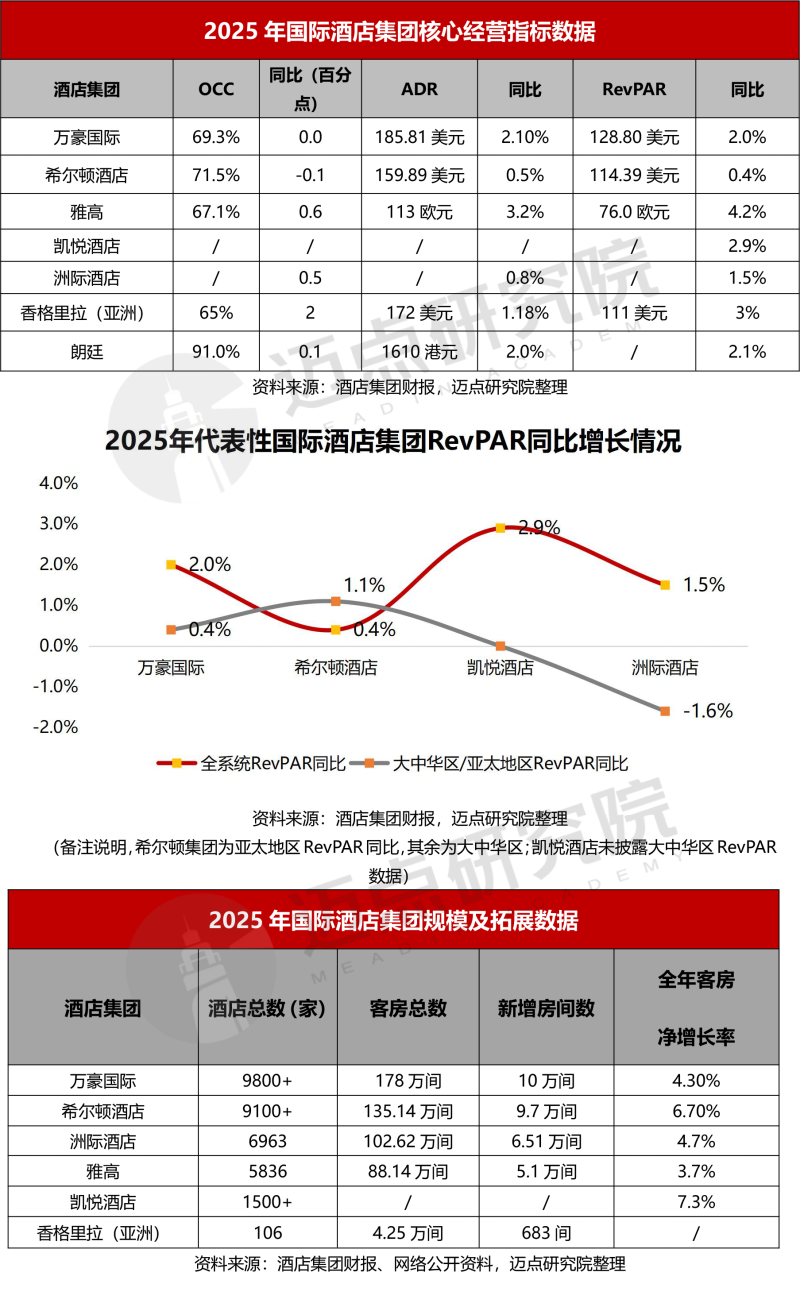

经营指标方面,全球主要酒店集团OCC、ADR、RevPAR整体稳中有升。希尔顿酒店全球入住率71.5%,ADR与RevPAR分别同比提升0.5%、0.4%,财报显示,增长由中东、非洲等高增长区域拉动,亚太地区亦实现稳健复苏,整体呈现量价平稳态势。雅高、香格里拉(亚洲)入住率与房价同步改善,RevPAR分别同比增长4.2%、3%,经营质量持续改善。

分地区市场看,欧洲、中东、非洲等海外市场成为2025年国际酒店集团RevPAR增长的核心引擎,大中华区/亚太地区整体表现偏弱,多数集团呈现下滑态势。从财报数据来看,万豪国际全系统RevPAR同比增长2.0%,其中大中华区仅增长0.4%;洲际酒店全系统RevPAR同比增长1.5%,但大中华区同比下降1.6%,区域分化特征十分显著。

国际酒店集团拓展表现:2025年,国际酒店集团继续保持全球规模化扩张态势,酒店总数与客房规模持续提升,头部集团扩张节奏稳健。财报数据显示,万豪国际酒店总数超9800家,客房总数约178万间,全年新增开业客房约10万间,客房净增长率4.30%;希尔顿酒店总数超9100家,客房总数135.14万间,新增客房9.7万间,客房净增长率6.70%;凯悦酒店客房净增长率达7.3%,在头部集团中增速领先。整体来看,万豪国际、希尔顿、洲际、雅高等头部集团全年新增客房均超5万间,行业集中度持续提升,轻资产、规模化扩张仍是主流发展战略。

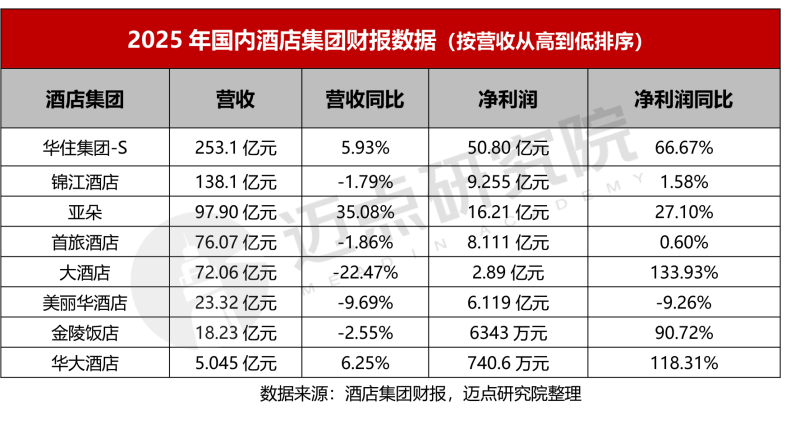

三、2025年国内酒店集团财报营收表现:业绩分化显著,华住盈利大幅领跑、亚朵营收高增亮眼

国内酒店集团2025年财务情况:2025年国内上市酒店集团业绩呈现显著分化,头部集团稳健经营,盈利与营收增速差异拉大。华住集团以253.1亿元营收领跑,同比增长5.93%,净利润50.80亿元,同比大幅增长66.67%,增长主要得益于境内酒店经营效率提升、轻资产加盟收入增长及费用优化。亚朵表现亮眼,营收97.90亿元,同比大增35.08%,净利润16.21亿元,同比增长27.10%,营收高增主要由管理加盟业务扩张与零售业务快速增长驱动,零售收入同比增长67%,成为第二增长曲线。整体来看,行业头部效应持续强化,轻资产占比高、运营效率优的集团盈利弹性更足。

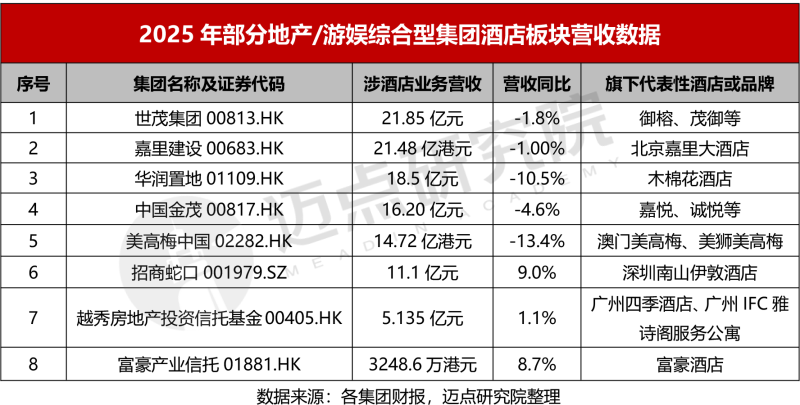

2025年地产/游娱综合型集团酒店板块表现:2025年地产及文旅综合类企业酒店板块整体承压,营收普遍下滑,仅少数企业实现增长。美高梅中国酒店业务营收14.72亿港元,同比下降13.4%;世茂集团酒店营收21.85亿元,同比微降1.8%;嘉里建设酒店营收21.48亿港元,同比下降1.00%;华润置地酒店营收18.5亿元,同比下降10.5%。招商蛇口酒店业务表现亮眼,营收11.1亿元,同比增长9.0%;越秀房地产投资信托基金酒店营收5.135亿元,同比微增1.1%;富豪产业信托营收3248.6万港元,同比增长8.7%。从梯队看,世茂集团、嘉里建设营收规模领先,构成第一梯队;华润置地、中国金茂、美高梅中国、招商蛇口居中;其余企业营收规模相对较小。整体而言,高端酒店市场受宏观环境与供需结构影响,仍面临经营压力,仅依托优质项目与精细化运营的企业实现逆势增长。

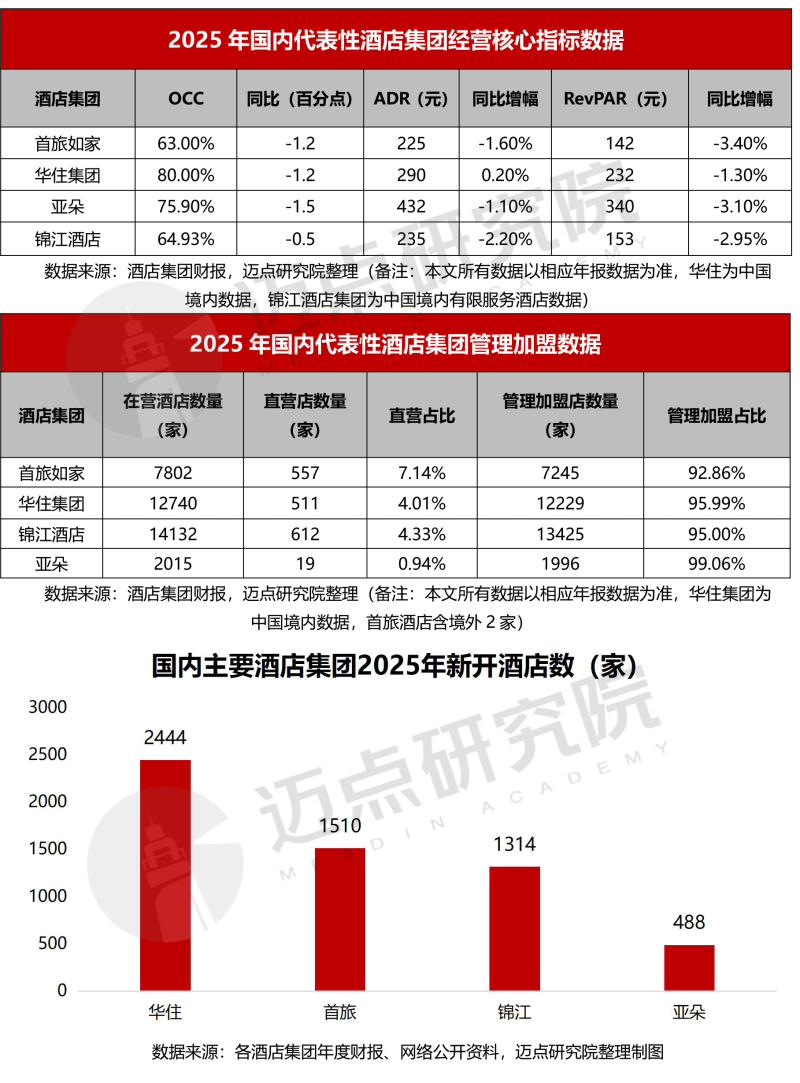

经营指标表现:2025年国内代表性酒店集团三大核心运营指标整体同比下行,行业经营压力有所显现。入住率方面,华住集团、亚朵、锦江酒店、首旅如家同比均小幅回落,其中华住集团境内酒店入住率仍达80.00%,领跑行业;ADR层面,华住集团微增0.20%,其余三家均同比下滑;RevPAR全线承压,四家集团同比均出现不同程度下跌,行业以价换量、稳价增效特征突出。

管理加盟情况:2025年,国内头部酒店集团轻资产化趋势进一步深化,管理加盟为绝对主导模式。从门店结构看,锦江酒店、华住集团、首旅如家、亚朵加盟占比均超92%,亚朵以99.06%的加盟占比位居首位,直营占比持续压缩。轻资产收入已成为各集团核心营收支柱,盈利稳定性与扩张可持续性显著增强。

新店拓展情况:2025年国内头部酒店集团保持高质量扩张节奏,新店拓展规模与结构同步优化。华住集团全年新增酒店2444家,创年度开店新高,全球在营酒店规模突破1.28万家;锦江酒店新增开业酒店1314家,其中有限服务型酒店1296家,年末在营酒店总数达14132家;首旅如家新开门店1510家,创历史新高,其中标准管理酒店新开店832家,轻资产与中高端结构持续优化;亚朵全年新开业酒店488家,在营酒店数量突破2000家大关至2015家,同比增长24.5%,圆满完成“两千好店”战略目标。

四、趋势展望

2026年,全球经济呈现弱复苏格局,地缘冲突持续、贸易区域化与阵营化加剧,全球市场一体化程度下降,复苏基础仍不稳固。亚太地区仍具相对活力,成为全球经济重要增长引擎;中国作为区域核心经济体,在扩大内需、提振服务消费与文旅消费的政策支持下,继续为全球经济提供韧性支撑。

政策层面,2026年中央经济工作会议强调坚持内需主导,建设强大国内市场,将提振服务消费、繁荣文旅消费作为重要抓手。2026年1月,国务院办公厅印发《加快培育服务消费新增长点工作方案》,聚焦旅居服务、入境消费、文旅融合等重点领域,从优化供给、创新场景、完善保障等方面出台多项举措;同时持续优化免签政策,稳妥扩大单方面免签、过境免签范围,推进签证便利化,优化入境消费环境,全面释放出入境旅游消费潜力。2026 年全国两会政府工作报告进一步提出,高质量发展文化旅游业,丰富文旅体商融合业态,落实带薪错峰休假、推广中小学春秋假,拉长消费周期,为酒店行业带来持续需求支撑。

市场景气方面,据浩华《2026年第一季度中国酒店市场景气报告》显示,2026年第一季度全国酒店综合景气指数为-21,较上一季度回升10个指数点,修复至近六个季度相对高位,市场信心由休闲度假与入境需求带动持续修复;但指数仍处于负值区间,叠加商务会议需求恢复节奏偏慢,行业整体经营压力仍存,复苏呈现结构性分化态势。

展望未来,文旅市场繁荣与消费升级将持续为酒店行业注入增量动力,旅游出行、入境客流、赛事经济、沉浸式体验等多元需求,推动酒店产品加速与在地文化、康养、亲子、体育等业态融合,提升用户综合体验。入境政策持续优化,将为中高端酒店、国际商务酒店带来明确机遇,核心城市及热门旅游目的地率先受益。

与此同时,行业仍面临供需结构优化、成本管控、运营效率提升等挑战。各大酒店集团需继续深化轻资产扩张与精细化运营,通过数字化、智能化转型降低运营成本,优化会员体系与直销渠道增强客户粘性,聚焦中高端升级与存量物业改造,强化品牌力与运营效率,在结构性复苏周期中构筑核心竞争力,实现高质量可持续发展。

五、关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布;

2026年01月31日,县域旅游传播力指数榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0