搜索

搜索

搜索

搜索

2025年度中国酒店集团规模TOP60榜单

2025年中国酒店集团规模形成锦江、华住“双雄发展格局”,TOP60酒店集团累计门店数72993家、累计客房数约684万间。

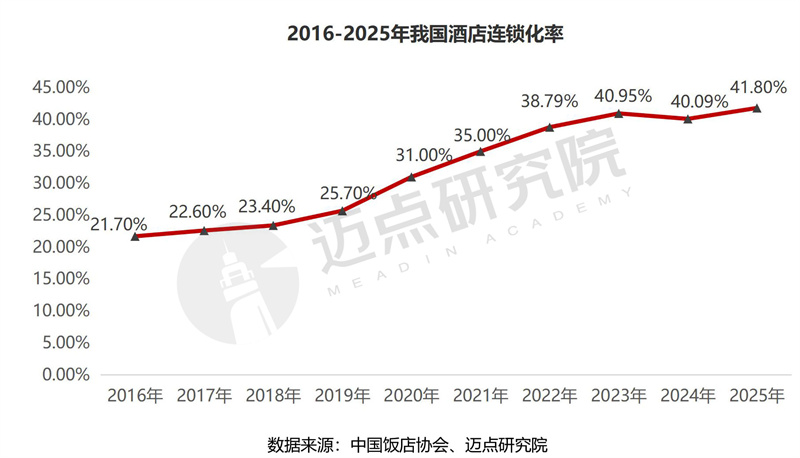

2025年,在宏观经济稳健增长、文旅消费需求持续升温、入境游政策红利释放、技术迭代加速等多重因素驱动下,我国酒店住宿业步入高质量发展新阶段。各大酒店集团抢抓市场机遇加速版图拓展、优化品牌矩阵布局,连锁酒店客房总规模约783万间,同比增长76万间,增幅为10.74%,酒店连锁化率回弹攀升至41.8%,连锁酒店市场保持稳健增长态势。

为从数据层面深度洞察全年酒店行业发展新态势、精准洞察酒店集团竞争发展新格局,推动酒店集团实现高质量发展,迈点研究院持续推出“2025年度中国酒店集团规模榜TOP60”。该榜单依托国内外酒店集团在大中华区实际在营酒店的数据,选取客房数、门店数这两个关键指标,力求客观、公正地反映各酒店集团在过去一年中的品牌拓展情况与经营成果。

一、酒店集团规模榜TOP60

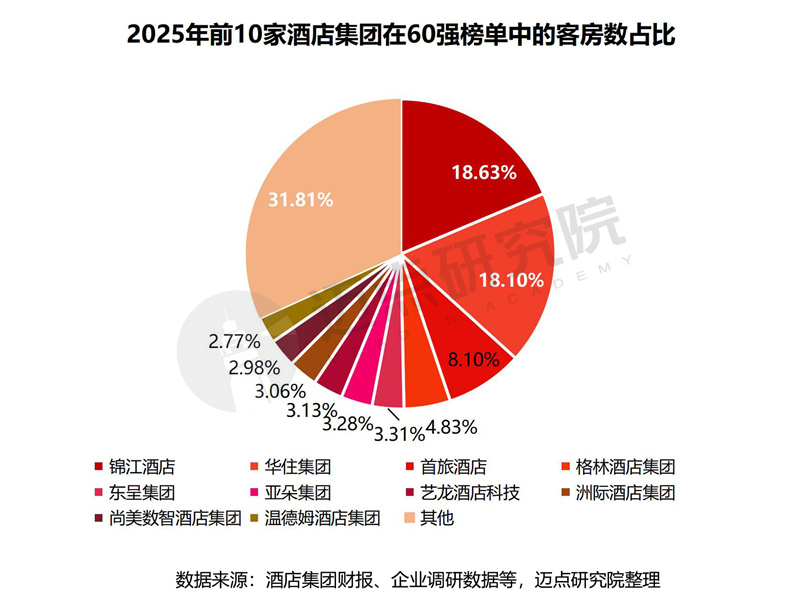

依据“2025年度中国酒店集团规模60强榜单”,规模前十的酒店集团依次为:锦江酒店、华住集团、首旅酒店、格林酒店集团、东呈集团、亚朵集团、艺龙酒店科技、洲际酒店集团、尚美数智酒店集团、温德姆酒店集团。这十家酒店集团的客房总数约467万间,占全部连锁酒店客房规模的68.19%,比2024年上升5.94个百分点,头部酒店企业凭借品牌、资本、技术及供应链等优势持续深耕市场,马太效应凸显。

二、榜单解读

1、整体解读

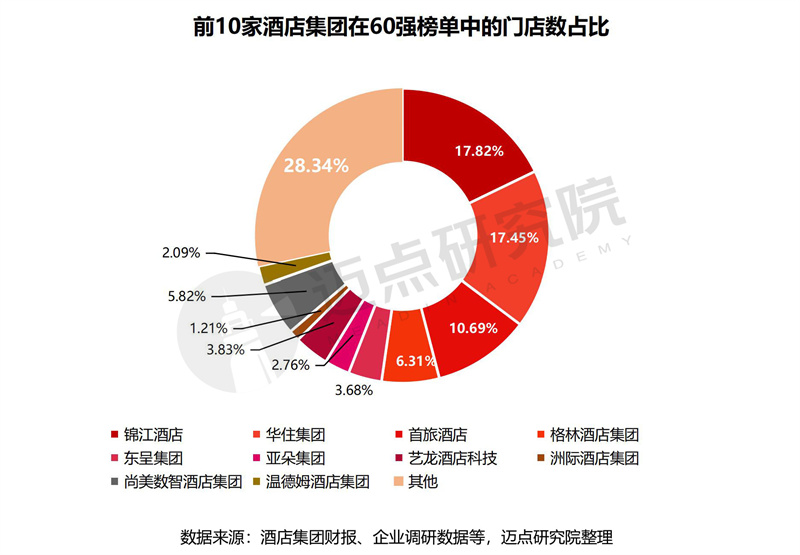

伴随酒旅市场需求结构性回暖、技术赋能行业升级,2025年各酒店集团发展向好,规模扩张持续深化,实现了“数量”与“质量”的双提升。TOP60酒店集团累计门店数达72993家,累计客房数约684万间;TOP10酒店集团累计门店数52296家、累计客房数约467万间,门店数、客房数占60强集团相应总数的约72%、68%;头部酒店集团的规模优势突出,在推动全国酒店市场连锁化进程中扮演着重要角色。

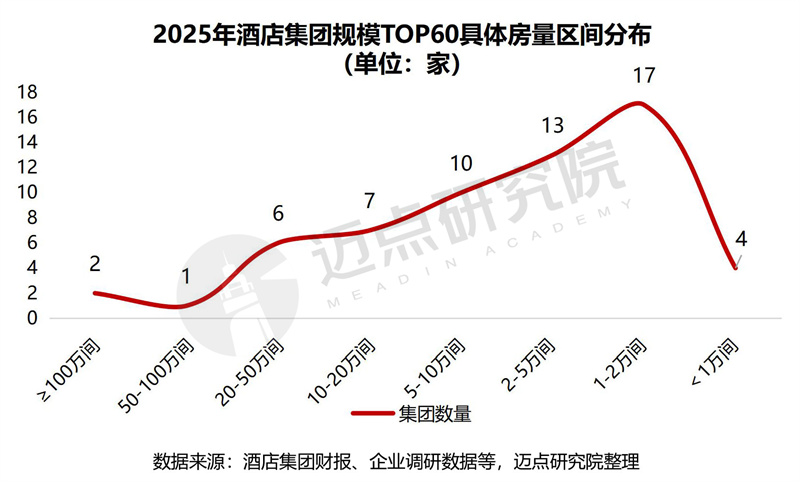

就客房规模而言,首先,锦江和华住两大集团的客房数量均超百万间,“双雄格局”已成型。其次,梯队分布与断层明显:锦江、华住客房规模跻身百万间级别,稳居第一梯队;首旅酒店客房数约 55.5万间,与头部梯队差距超两倍;格林酒店集团客房规模约33.1万间,与首旅酒店相差超20万间;东呈、亚朵、艺龙酒店科技、洲际、尚美五家企业客房量均突破 20 万间;温德姆、万豪等七家集团客房数处于10万至20万间区间;后三十家酒店集团客房总量合计不足3万间,体量差距悬殊。再次,单店客房规模两极分化,以龙之梦、广州长隆为代表的综合度假型酒店集团,单店客房规模平均超1000间,而以旅悦、清沐、香宿等为代表的的轻小体量主题精品型酒店集团,单店客房规模均值不足60间,折射出各酒店集团截然不同的经营定位与运营发展模式。

2、具体分析

(1)国央企(含国资控股)vs民企:民营企业规模略胜一筹,国央企酒店集团快速崛起

TOP60强榜单,国央企酒店集团(含国资控股)上榜23家,客房规模总计约245.8万间,占比约36%。民营酒店集团29家,客房规模总计约325.4万间,占比约47.5%。对比而言,民营酒店集团凭借灵活经营机制、市场化运营经验相对成熟、资本运作灵活等优势,其规模更胜一筹。但伴随国企改革深化,各地国资委推动零散宾馆、招待所、文旅酒店等资产集中整合、专业化运营,国资酒店集团强势崛起,如榜单中的山东文旅酒店集团、长旅酒店集团、河北旅投国际酒店管理集团有限公司等均为典型代表。未来国资酒店集团将发挥政策、资产、资本、本土口碑与公信力、产业协同等优势,推动一系列新品牌的发布、存量资产的盘活等,将成为重塑国内酒店格局的关键力量。

(2)本土vs国际:本土酒店集团规模占优势,国际酒店集团侧重高端定位差异化竞争

TOP60强榜单,本土酒店集团上榜54家、客房规模占比约86%;TOP10中,本土酒店集团占据8席;本土酒店集团的规模优势明显。但国际酒店品牌的单店规模远超国内(188间vs 87间),体现出国际品牌高端市场布局优势突出,本土品牌高端化发展仍存在明显差距。未来,本土酒店集团可以“中国式高端酒店”为主攻方向,聚焦在地文化表达、文化可感知性、服务温度、数字人文融合等,打造具有中国特色的高端住宿产品。

(3)多品牌综合vs主力特色品牌:多品牌策略做大规模体量,主力品牌夯实行业影响力

一方面,各大酒店集团以“多品牌矩阵”、“品牌多元化”发展战略,拓宽市场边界,覆盖高中低端、商务、度假、精品等多元细分赛道,全面抢占不同消费客群与场景客源,持续做大规模体量、提升市场覆盖面。另一方面,伴随行业迈入存量竞争阶段,粗放式品牌铺陈的弊端逐步显现,部分集团开始调整战略重心,转向深耕核心主力品牌,以聚焦化发展凝聚品牌势能,实现规模增长与品牌价值提升的平衡共进。以锦江酒店为例,提出到2028年,着力打造12个千店规模品牌、3个极具市场竞争力的核心中高端品牌,并积极探索1条度假赛道,即“12+3+1”品牌发展战略。

据迈点研究院数据监测,目前共有各档次品牌2088个;但从品牌发展规模看,截至目前,实现单品牌“千店规模”的不足20个,占比不足1%。依据各大酒店集团2025年财报及企业调研数据,截至2025年底,国民经济型酒店品牌实现“千店规模”的包括汉庭、锦江、7天、如家等,中端酒店品牌突破“千店规模”则包括全季、格林豪泰、维也纳等,“千店规模”中高端酒店品牌则为亚朵和维也纳国际。从这些品牌所属集团来看,均为头部上市酒店集团,其品牌的快速扩张离不开雄厚资本实力、成熟运营体系与广泛市场渠道等的综合赋能。

三、代表性酒店集团点评

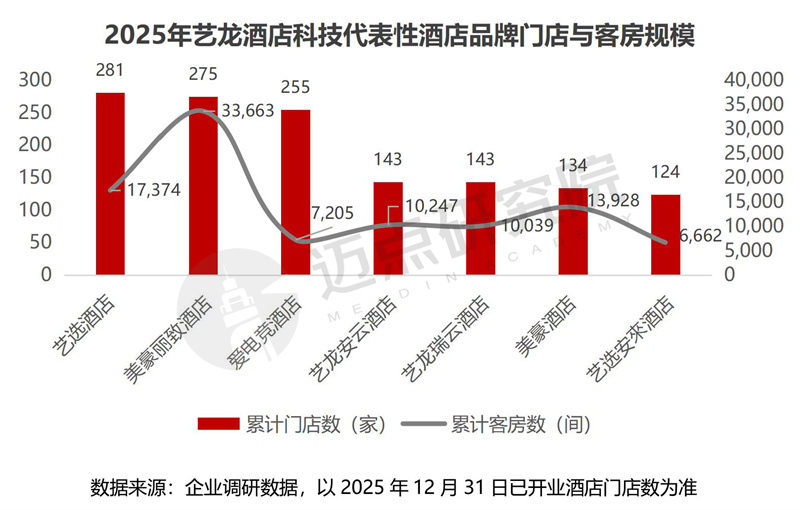

1.艺龙酒店科技:凭借中台能力,连接多元酒管品牌,实现轻资产、快复制、强协同的平台型扩张

艺龙酒店科技由同程旅行于2021年底孵化成立,相比其他传统酒店集团,其成立时间相对较晚、发展及组织模式存在差异。一般而言,传统酒店集团以自研品牌+直营/特许为主,而艺龙酒店科技则凭借互联网平台基因+全链路生态赋能+数智化技术驱动,走出一条“轻资产、强中台、快迭代”的特色规模化路径,核心在于以生态化、数字化、平台化能力重构酒店价值增长逻辑,为行业存量提质与高效增长提供了全新范式。

依据企业调研数据,截至2025年底,艺龙酒店科技在营酒店数2796家、累计客房数214485间,覆盖70余个品牌,其中门店数超100家的酒店品牌包括美豪丽致(中高端、生活方式酒店)、爱电竞(中端、电竞主题)、美豪(中端、商务酒店)、艺龙安云和艺龙瑞云(中端)、艺选和艺选安來(国民经济型),以多档次、多主题品牌占领独特生态位,精准吸引目标客群。

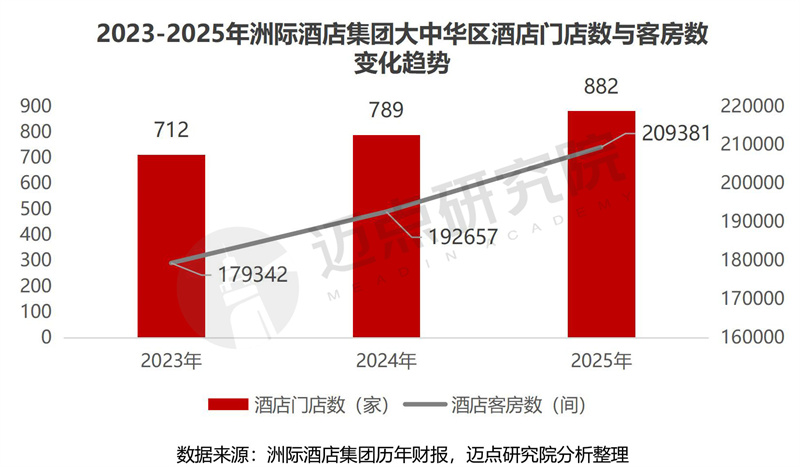

2.洲际酒店集团:2025年迎来在华50周年里程碑、开业酒店突破800家,迈入在华发展的全新旅程

1975年,洲际酒店集团在香港开设首家酒店,开启深耕大中华区市场的旅程。回顾半个世纪的发展旅程,洲际酒店集团以全球视野与本土实践的深度结合,始终与大中华区酒店市场保持同频共振。截至2025年底,洲际酒店集团在大中华区开业酒店品牌覆盖奢华、高端、中高端等13个品牌,以智选假日、逸衡等中高端品牌为扩张主力,在营酒店门店数882家、客房规模超20万间。新品牌落地布局(首批筑格酒店开业)、品牌战略升级(“四大金刚”品牌矩阵亮相)等,推动集团大中华区以签约与开业双创历史新高的“双引擎”表现,成为集团扩张速度最快、信心最足的市场。

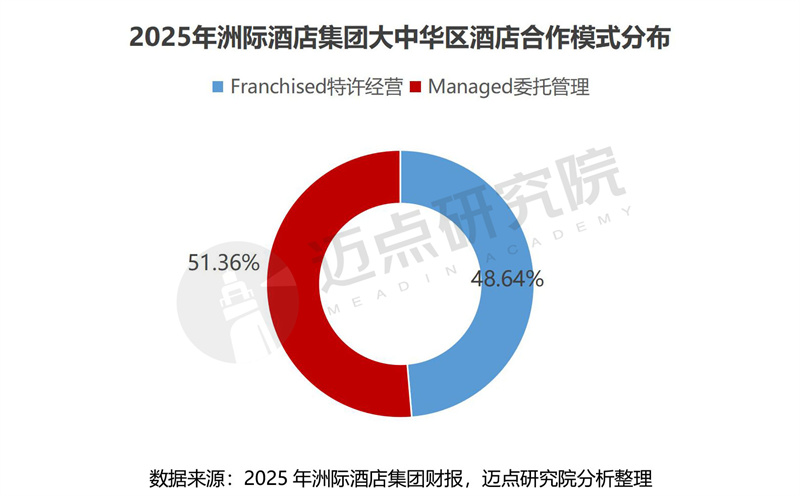

从经营模式看,洲际酒店集团在大中华区以“委托管理”和“特许经营”合作模式为主导,以输出品牌、运营标准与管理系统为核心,不直接拥有或投资建造物业。2016年,集团在“特许经营”的基础上,为中国业主量身定制推出“特许经营+”模式(派驻总经理、全周期支持),以更加灵活、高效的模式,为业主提供全方位支持。据其财报数据分析,截至2025年底,洲际酒店集团在大中华区的开业在营门店委托管理和特许经营占比依次为51.36%、48.64%,相比2024年,特许经营模式占比提升约4.8个百分点,体现出该模式的发展优势,已成为洲际酒店集团在华扩张的重要策略。

四、总结与展望

回顾2025年,中国酒店市场供给持续增加、科技赋能深化,连锁化率突破41.8%,酒店品牌化长期趋势未变。从酒店集团规模竞争格局看,“双寡头主导”特征和马太效应凸显,锦江和华住各占据超15%的规模、前十酒店集团占据六成市场;品牌层面,单品牌集中度低,头部集团的多品牌战略稀释了单一品牌的市场份额,未来品牌的整合空间较大。与此同时,行业出清与结构优化加快,缺乏品牌竞争能力和效率优势的酒店将加速被淘汰,酒店集团的竞争从规模扩张转向质量竞赛。

展望2026“十五五”开局之年,各大酒店集团应充分利用入境复苏及服务消费提质扩容等政策红利,把握消费升级、数字化转型与绿色发展、下沉市场爆发、文化与品牌出海等多元机遇,在分化与竞争加剧中找准自身的定位与优势,加速产品与模式创新、强化软硬实力,统筹国内市场深耕与品牌对外出海,依托数智化、绿色化、特色化构筑核心壁垒,顺势而为、乘势而上,在激烈行业竞争中实现稳健增长与价值跃升,擘画国内住宿行业高质量发展新图景。

关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布;

2024年06月27日,县域文旅融合榜单正式发布;

2026年01月31日,县域旅游传播力指数榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0