搜索

搜索

搜索

搜索

报告:中国旅游小镇开发类型及案例解析.长三角篇(一)

旅游小镇根据其开发模式可以分为“修复发展”型旅游小镇和“概念再造”型旅游小镇。目前,华东区域是国内古镇最集中分布的地区。

概念丨定义

以一种或几种特色旅游资源为依托,

以发展旅游休闲主导产业为方向,

以旅游休闲要素集聚为中心,

整合一种或多种功能于一体的小镇。

这个小镇并不完全是传统意义上以行政区划为主要小镇,即可以包括镇域的范围,也可以是某一旅游景区。

概念丨内涵

业态配比合理化

旅游功能多元化

交通系统便利化

旅游主题特色化

概念丨功能

小镇空间,功能集聚

产业及相关资源的联动与集聚

产:人才、金融、交易、服务支撑的产业发展平台需求

商:满足产业的商务需求,如商务旅游、会议会展等需求

养:养生、养老、养心、体育健身等健康需求

学:修学、科考、培训、科研、拓展训练等人的提升

闲:生态休闲、都市休闲、度假需求等

情:恋爱、结婚、安家、生子、宗教等各类精神和情感业态

奇:探索、探秘、游乐、新奇体验等旅游探索性的需求

概念丨主打卖点

都市度假旅居客心中的眷恋与向往之地

具备主题特色吸引力的现代鲜活小镇

1.卖生活方式

这类小镇经过岁月的雕刻,给予旅游者的是安全、宁静与一种轻松的生活状态,是都市度假旅居客心中的眷恋与向往之地。如各类山水度假小镇、古镇等。

2.卖主题特色

这类小镇不一定位于绝美的山水之中, 也可能并无独特的历史文化,但却拥有某种主题特色的独特吸引力,是依然鲜活的现代旅游小镇。如以户外运动为特色的新西兰皇后镇、以医疗服务为特色的美国罗彻斯特小镇、以温泉为特色的各类温泉小镇、以会议经济为特色的达沃斯小镇等等。

分类及数统-分类

旅游小镇根据其开发模式可以分为

“修复发展”型旅游小镇和“概念再造”型旅游小镇。

分类及数统-数统

“修复发展”型旅游小镇分布

华北区域

华北地区典型商业古镇数量相对较少,且分布多集中于河北地区。其中鸡鸣驿古城是典型邮驿建筑群,城内五条纵横交错的街道大致将驿城分为十二个区,集中了一大批商家资源。

“修复发展”型旅游小镇华北区域分布

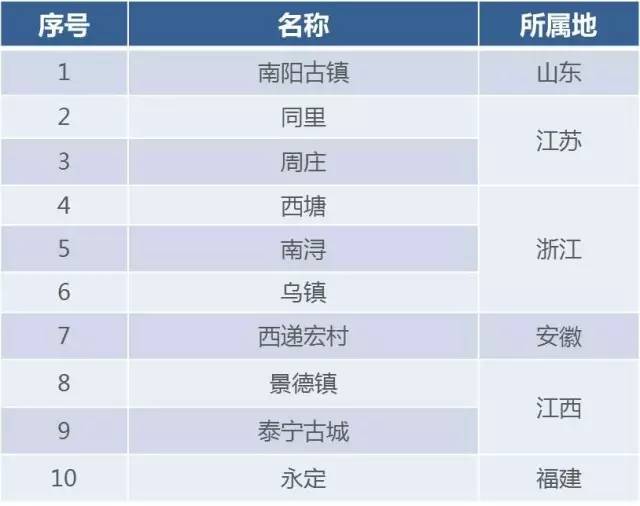

华东区域

华东地区是国内古镇最集中分布的区域,其中,江浙一带的江南水乡古镇、皖赣一带徽式建筑古镇以及岭南客家风情的古镇,都极具区域代表性,商业发展模式趋于稳定和成熟。

“修复发展”型旅游小镇华东区域分布

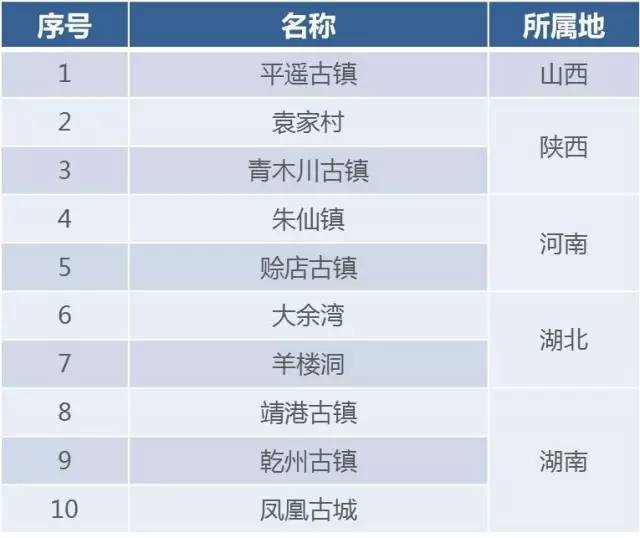

华中区域

华中区域的商业古镇以源远流长的千年文化名镇为典型代表,其中,尤以山西典型汉文化名城平遥和湘派少数民族聚居文化的凤凰最为有名,商业运作模式及体系均较为成熟。

“修复发展”型旅游小镇华中区域分布

西南区域

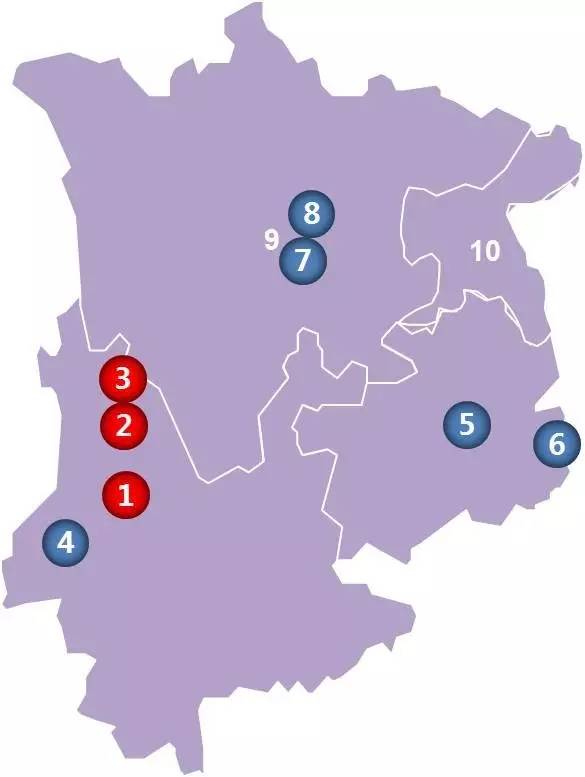

西南地区是国内古镇集中分布的第二大区域,以巴蜀文化为标志的川渝地区和以南诏民族风情为标志的云南地区最为显著,其中,大理、丽江及磁器口的商业化发展较为成熟,商业资源丰富。

“修复发展”型旅游小镇西南区域分布

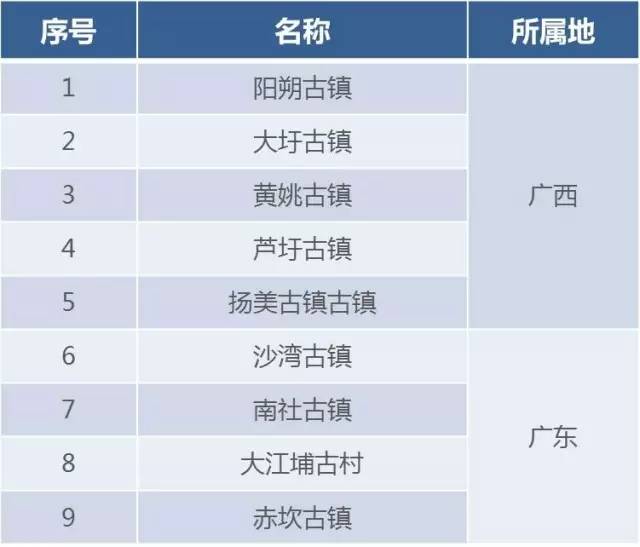

华南区域

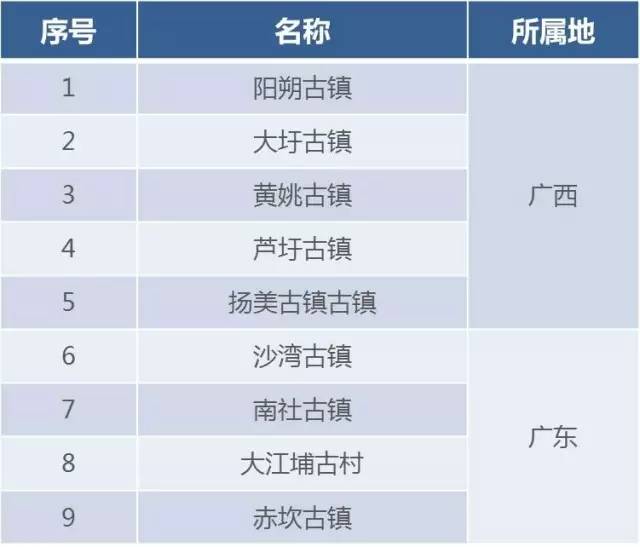

华南地区分布了一批具有少数民族风情或岭南文化标签的古镇,以广西极具特色的民居文化古镇和广东岭南特色古镇为主要代表,其中,阳朔兴坪古镇村寨文化和民国岭南范的赤坎古镇最为有名,商业氛围也较为浓郁。

“修复发展”型旅游小镇华南区域分布

“概念再造”型旅游小镇发展计划

背景

《关于促进旅游业改革发展的若干意见》(国发〔2014〕31号):

即日起在全国范围内开展特色小城镇培育工作。到 2020 年争取培育1000个左右各具特色、富有活力的特色小镇,推动新型城镇化和新农村建设

浙江

特色小镇:已经取得阶段性成果,走在全国各省的前列。目前,浙江省已经公布了两批79个特色小镇省级创建对象,51个省级特色小镇培育对象。特别是首批37个特色小镇,取得了4方面的成效。

江苏

2015年底,江苏提出打造100个左右特色小镇。2016年5月,南京市发改委表示,南京将用3年时间打造一批特色小镇。目前除了南京已率先进行试点建设,扬州、泰州、宿迁等市也在积极

天津

根据天津市政府《方案》,到2020年,天津市将创建10个市级实力小镇、20个市级特色小镇,在现代产业、民俗文化、生态旅游、商业贸易、自主创新等方面竞相展现特色。

广州

广州目前已编制了《关于加快特色小镇规划建设的实施意见》,计划先期创建30个市级特色小镇,为其提供用地扶持、资金扶持、产业扶持和人才支持。

福建

《意见》通过3—5年的培育创建,建成一批产业特色鲜明、体制机制灵活、人文气息浓厚、创业创新活力迸发、生态环境优美、多种功能融合的特色小镇。

驱动及发展模式-驱动模式

生态驱动型

新型产业驱动型

复合业态驱动型

生态驱动型小镇

生态驱动型小镇,拥有良好的自然资源,环境优越、气候宜人,以生态为核心驱动力,依赖旅游发展而成为旅游目的地的开发模式。

三门坡荔枝风情小镇

海棠水稻公园小镇

成都五朵金花小镇

陕西动漫谷生态小镇

薏品田园生态旅游小镇

新型产业型小镇

新型产业型小镇,是指依托某一新型产业从而发展形成的旅游宜居小镇。其开发重点在于以泛旅游产业框架为基础,构建特色产业、旅游产业及其他相关产业共同组成的产业集群。

云栖小镇

定海远洋渔业小镇

基金小镇

艺尚小镇

酷玩小镇

复合业态型小镇

复合业态型小镇,一般具有良好的区位、交通、环境条件,适宜进行“商业+休闲+旅游地产”的复合开发,能够依托周边旅游资源,形成休闲集聚区、旅游集散地。

海南博鳌小镇

灵山小镇

上海泰晤士小镇

上海泰晤士小镇

复合业态型小镇“X+旅游+居住”模式

驱动及发展模式-发展模式

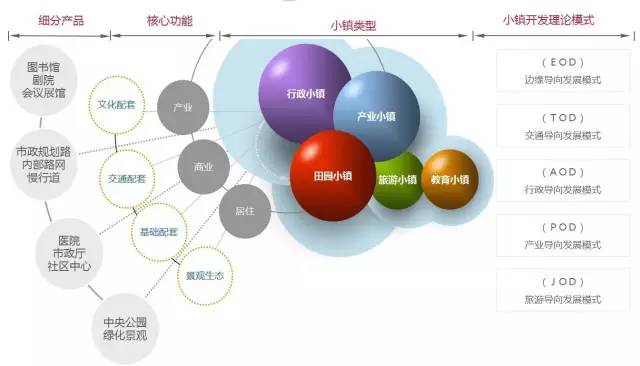

旅游小镇三大功能

旅游小镇两大目标

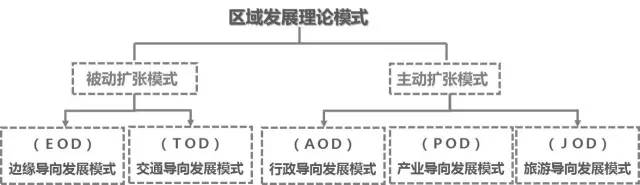

驱动及发展模式开发理论

主动扩张模式,发展带动区域经济迅速。

行政导向型:

适用于城市扩张初期,其典型特征是居民倾向于向市中心聚集,政府采取主动搬入的策略,带动新区发展。

产业导向型:

适用于城市产业结构调整期,需要转移重大产业,经过多方比较,选择新城(新区)进行发展。

旅游导向型:

适用于城市具备优美旅游资源而城市处于结构调整期,居民期望优美生活环境,乐意远离城市中心,追求高品质生活质量,从而带动新城区发展。

中国旅游小镇开发案例解析

朱家角古镇

1.朱家角古镇——业态分析

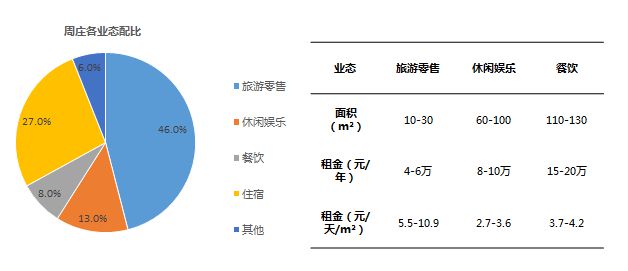

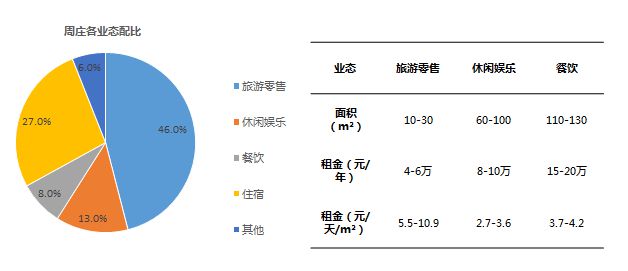

朱家角古镇内传统商业以旅游零售为主,缺乏当地文化属性的商业业态,整体趋于传统和单一,租金相对偏高。

➤朱家角旅游业态组成以旅游零售为主,主要集中在北大街,面积集中在15-30m²之间,年租金相对较高;

➤休闲娱乐业态主要分布在东湖街和西湖街,偏轻休闲,分布较为集中;

➤餐饮集中在北大街,临水店铺较之非临水店铺,租金高50%左右。

2.朱家角古镇——客群分析

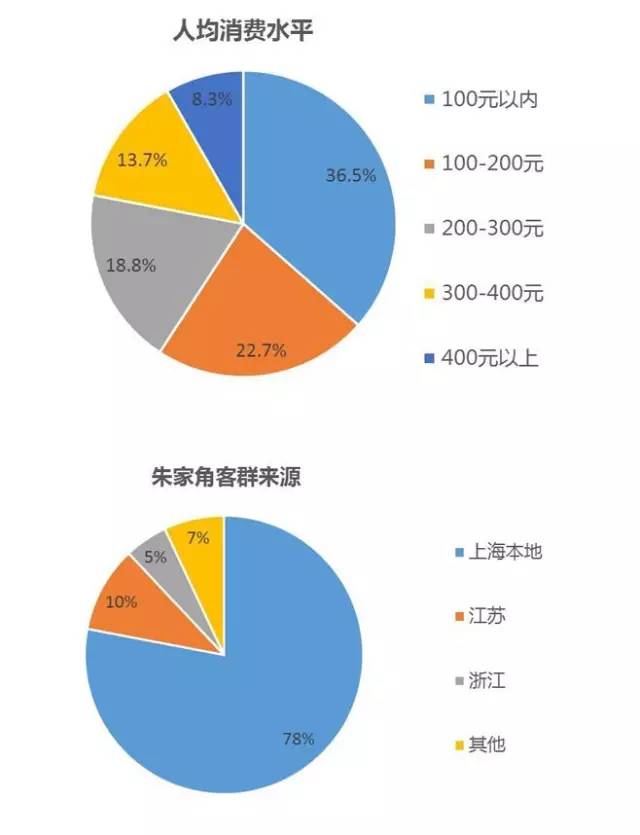

朱家角古镇旅游客群主要来自上海本地,年均游客600万以上,客群稳定,但整体消费水平一般。

➤朱家角古镇旅游客群近80%来自于上海本地,其次为江浙地区,古镇区域辐射范围有限;

➤基于主要客群的短距离、不过夜的旅游特点,朱家角古镇整体的旅游人均消费水平偏低,以100元以内为主,消费潜力有待进一步挖掘。

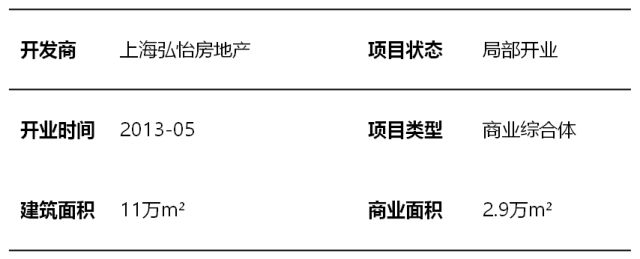

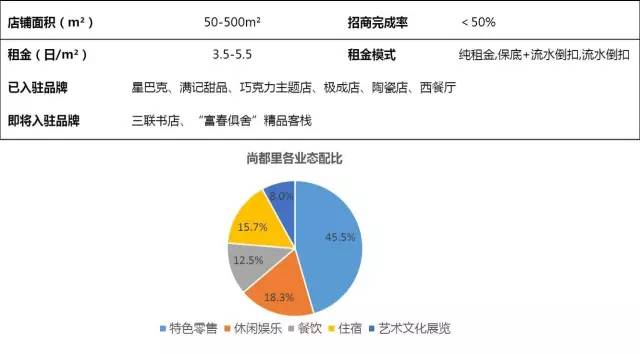

3.朱家角古镇——尚都里

尚都里是朱家角新型商业业态的典型代表,规划建设一个集特色餐饮、创意小铺、艺术沙龙、休闲酒吧、会务展览、精品客栈和SPA养生、创意集市、SPA精品酒店八大主流功能业态为一体的古镇新型商业综合体。

区位:位于朱家角古镇核心区域,占据朱家角古镇核心景点放生桥畔,是古镇每年逾650万旅游人流的必经之地,区位优势明显。

4.朱家角古镇——尚都里问题分析

项目开业近三年,但招商进度过慢,招商完成率不及50%,整体商业氛围有待提高,且租金相对较高,商业门槛过高。

➤尚都里业态配比仍以旅游零售为主,且在旅游零售环节加入了更多的体验元素,对传统零售具有一定的升级;

➤但除了像星巴克这样的快销品收入比较稳定之外,巧克力主题店、陶瓷店、西餐厅,文化创意品的营业额并不理想;

➤商业打造缺乏本地文化属性的合理塑造,过于现代化和城市化,脱离古镇客群游玩古镇旅游目的,无法实现古镇客群的有效导流。

5.朱家角古镇——小结

1.本地居民基数大,生活性消费频繁,服务于当地居民的生活配套型商业经营良好。

2.客源市场稳定,但整体消费水平较低,且游客古镇旅游目的性明确,对偏城市型新型旅游商业接受度相对较低;

3.商业整体供给仍以传统商业为主,文创类商业缺乏,且新型商业与古镇文化契合度不高,整体招商难度大,商业氛围有待提高。

锦溪古镇

1.锦溪古镇——区位分析

锦溪古镇与周庄古镇距离仅12公里,在区域位置上与周庄相近,但交通和开发能级有待进一步提高。

➤距离上海市区45公里,临近江浙二线城市;

➤临近周庄,便于分流一定的周庄旅游客群。

2.锦溪古镇——古镇现状

锦溪重视文化设施的投入建设和整体文化氛围的营造,古镇原始性保存良好,但开发节奏较慢,商业发展相对滞后。

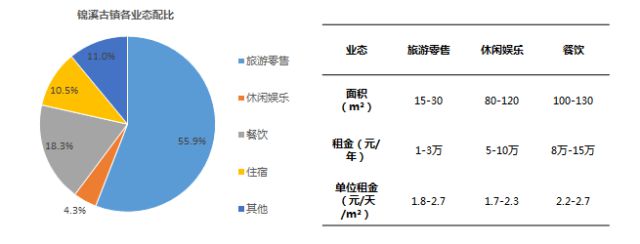

3.锦溪古镇——业态分析

锦溪古镇旅游商业业态以传统的零售和餐饮为主,较为单一和落后,休闲娱乐和住宿业态的开发较为缓慢,各业态租金水平相对持平,租金较之其他古镇总体水平偏低。

➤商业业态组成以旅游零售为主,面积集中在15-30m²之间,单位租金较之其他业态,无明显区别,旅游零售趋于传统和落后;

➤休闲娱乐比重较低,休闲娱乐氛围缺乏,游客休憩型消费选择较低,且现有的休闲娱乐项目较为低端。

4.锦溪古镇——客群分析

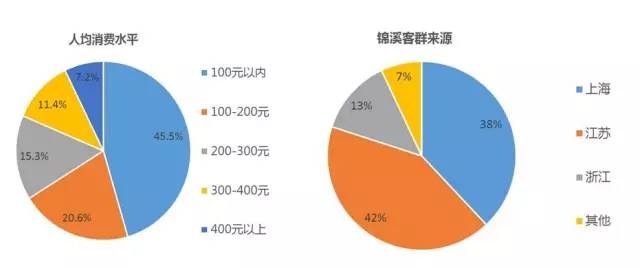

锦溪古镇旅游客群集中于江苏本省和上海地区,多为短途一日游,且集中在节假日和周末,人均消费水平集中在200元以内。

➤锦溪古镇旅游客群主要来自江苏本省和上海地区,其他地区的旅游辐射能力一般;

➤基于周边客群的短距离、不过夜的旅游特点、古镇内消费能级和选择以及逃票现象严重,来访游客整体消费水平偏低。

5.锦溪古镇——小结

1.旅游客群集中于江苏本省和上海地区,且游客多集中在周末及双休日,平时人流较少,游客消费水平偏低;

2.古镇内商业供给以传统的零售和餐饮为主,游客休憩型消费选择较少。较之长三角其他古镇,文化设施所占比重较高,重视古镇文化的挖掘与再造,游客对古镇整体氛围的评价较高;

3.古镇外围商业经营状况亦不理想,均为小面积零售和餐饮业态,以服务当地居民为主。

周庄古镇

1.周庄古镇——区位分析

周庄古镇位于中国经济文化最为活跃的长三角核心地带,东连上海,西邻苏州,紧靠沪宁、沪杭、苏嘉杭等高速公路,区位优势突出。

➤嘉兴70公里,四大城市两小时内均可直达周庄;

➤三面环水,水域面积广阔,临水性项目打造具有自然优势。

2.周庄古镇——古镇现状

古镇内正在进行传统业态的改造和升级,包括文化街的打造和特色体验型项目的引入,但古镇外围开发建设缓慢,缺乏典型旅游产品的支撑。

3.周庄古镇——业态分析

周庄古镇内业态分布较为合理,文化类旅游产品所占比重逐步提高,租金水平偏高。

➤以旅游零售为主要分布业态,其次为餐饮,其他业态比重差距较小,业态分布相对合理;

➤其他类业态较其他古镇相比,所占比重较高,主要由于周庄对新型旅游产品的引入和打造。

4.周庄古镇——文化产品

5.周庄古镇——客群分析

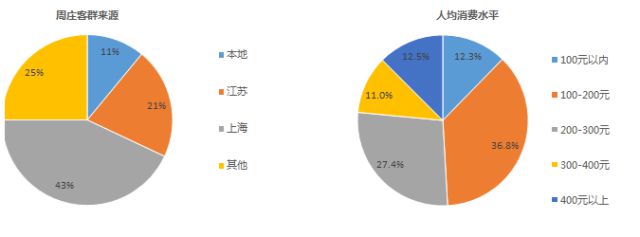

周庄古镇辐射能级高,客群来源主要集中在以上海为主的江浙沪地区,并呈现全国化趋势,人均消费水平相对其他古镇较高。

➤周庄旅游客群来源以上海为主,全国范围内的一二线城市游客占比偏高,辐射能级呈现全国化趋势;

➤周庄古镇整体的消费水平较高,一方面由于门票,另一方面因为古镇核心区域内商业消费选择和能级较之一般古镇有所提升,进而拉动整体人均消费。

6.周庄古镇——台湾小镇

周庄台湾小镇是一家台式怀旧主题乐园,旨在通过主题化的氛围营造为游客提供原汁原味的台湾五十年代怀旧风情,项目建设定位为中国第一座台湾民俗文化创意园区。

区位:紧邻周庄旅游集散中心,停车便利,且位于古镇方向必经之路大桥路西侧,距离古镇核心区域1公里,区位优势明显。

7.周庄古镇——台湾小镇现状

目前老街招商处于停滞阶段,整个老街内部目前只有一家商户维持营业,商业运营惨淡,游客多以来周庄游玩古镇的目的性客群,对古镇外新型商业敏感度不高。

➤入口位置昭示性不强,项目主要入口并未设置在古镇主干道,人流稀少;

➤项目前期宣传力度不佳,造成项目传播力度不够,认知度较差;

➤招商不理想导致了商铺大量空置,为项目带来更多负面影响;

➤项目以台湾民俗文化为主题,缺少与周庄当地民俗氛围的融合;

➤江南水乡文化概念弱化,导致了来周庄旅游的消费客群不接纳新型商业。

8.周庄古镇——小结

1.周庄客群来源集中于以上海为代表的江浙沪地区,呈现全国化趋势。游客古镇旅游目的性明确,更倾向于江南古镇文化旅游产品,对外围新型主题商业不敏感;

2.古镇内进行传统业态的改造和升级,包括文化街的打造和特色体验型项目的引入,但商业化气息依旧过重;

3.古镇外围开发建设缓慢,缺乏典型旅游产品的支撑,古镇旅游集中在古镇内,外溢效应不明显。

甪直古镇

1.甪直古镇——区位分析

甪直古镇紧邻苏州工业园区,产业地位突出,旅游地位相对弱势,区域位置虽与周庄临近,但旅游能级和开发力度均较为落后。

➤苏州城东南25公里处,是吴中区的东大门,北靠吴淞江,南临澄湖,西接苏州工业园区,东衔昆山南港镇,承接了苏州大量的劳动密集型产业;

➤与周庄距离仅20公里,旅游空间发展受到一定的挤压。

2.甪直古镇——古镇现状

甪直古镇内开发建设不佳,无论在规划还是业态布局上,均处于较为落后的状态,而古镇外围已形成成熟的城市型商业配套。

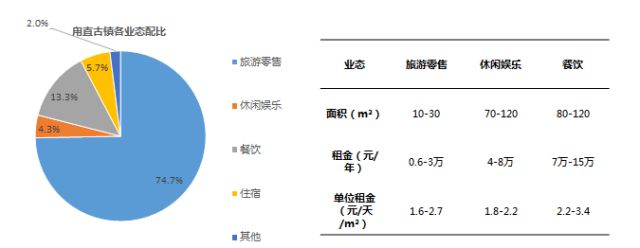

3.甪直古镇——业态分析

甪直古镇总体商业氛围不佳,商业较为原始且单一,传统零售占绝对优势,各业态租金水平差别较小。

➤甪直古镇外围有成熟的城市型商业配套,古镇内休闲娱乐、住宿业态的市场需求较低,导致古镇内形成以旅游零售占绝对优势的业态分布格局;

➤相对单一化的客群来源和落后的零售业态,导致租金水平增长缓慢。

4.甪直古镇——客群分析

甪直古镇主要客群来自于本地和江苏本省,其次为上海地区和江苏本省,游客人均消费水平较低。

➤本地居民和大量的外来务工人员成为古镇旅游的主要客群来源;

➤甪直古镇为开放式古镇,采用各景点单独收费的模式,且古镇内业态能级有限,游客整体消费水平较低。

5.甪直古镇——小结

1.旅游客群主要来自本地居民和外来务工人群,客流相对集中在节假日或周末,整体消费水平和层次较低;

2.古镇内商业供给以旅游零售和传统餐饮为主,规划混乱,文化提炼和古镇氛围营造较差,各商业业态亟需改造和升级;

3.古镇外围已形成成熟的城市型商圈,甪直古镇作为当地人重要的休憩场所,与周庄的旅游性质有所差别。

古镇对比

研究总结

借鉴意义

0