搜索

搜索

搜索

搜索

赵焕焱:2016年部分二类城市酒店经营数据(第三季度)

2016年第三季度,全国6个二类城市酒店经营数据中,天津、大连、成都三个城市五星级酒店,每间可供房收入均有不同程度下降。

2016年二类城市酒店经营数据(第三季度)说明:

1.增值税的影响

增值税使房价从原来含有5%的营业税变为不含税,赵焕焱的相关研究认为增值税影响了房价、每间可供房收入、营业收入,但不影响最终结果净利润。由于2016年5月1日起,6%的增值税率按营业税口径返算为5.66%,即原来100元房价分拆成房价94.34元和增值税5.66元(5.66/94.34=6%)。因此2016年5月至2017年4月这12个月的同比有相差5.66%的不可比因素。增值税因素对管理公司有影响,对业主没有影响。笔者建议管理公司可以与业主相应调整管理合同的数据统计口径。

2.上市公司财报数据的支持

华天酒店2016年半年报披露,5月、6月因营业税改增值税致使房价与税收分离而减少营业收入约1000万元,占上半年酒店营业收入44730.49万元的2.24%。以华天酒店上半年每个月营业收入平均分配为前提,增值税影响是2.24%/2*6=6.72%,因为5月、6月的实际权数比重大,因此与增值税对营业收入理论上5.66%的影响幅度是相吻合的。

3.三季度数据的调整办法

调整办法是把三季度的平均房价乘以105.66%。为了避免数据复杂化,以下的平均房价、每间可供房收入数据均已经作出调整,以便可以科学同比。

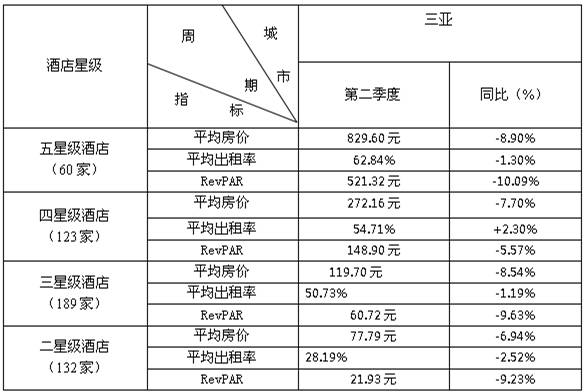

三亚

点评:2011年以来的22个季度(2010年一季度数据缺失),五星级酒店每间可供房收入同比10升12降,最近连续7个季度同比下降。

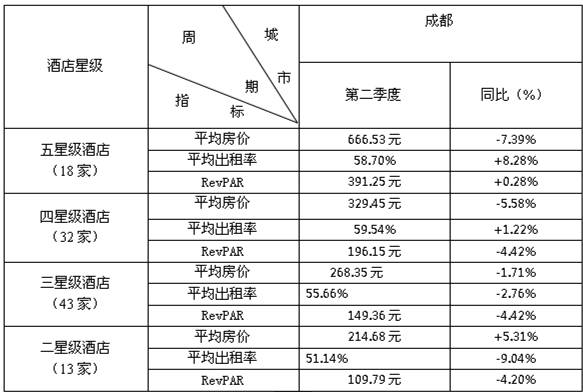

成都

点评:自2011年以来的22个季度(2010年一季度数据缺失),五星级酒店每间可供房收入同比8升14降,最近连续2个季度同比上升。

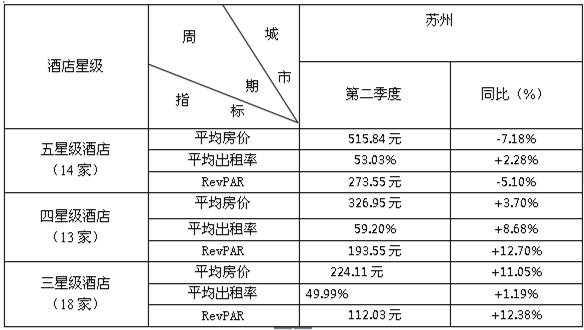

苏州

点评:自2011年以来的22个季度(2010年一季度数据缺失),五星级酒店每间可供房收入同比9升13降,最近连续3个季度同比下降。

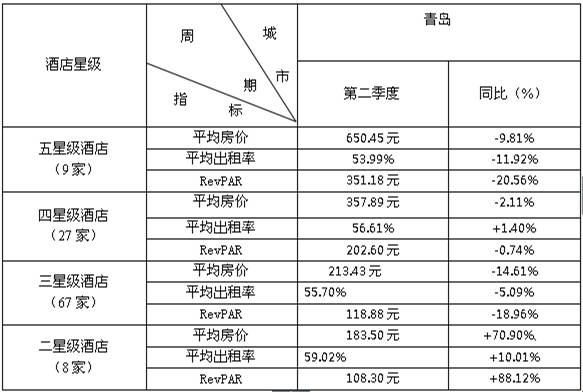

青岛

点评:自2011年以来的22个季度(2010年一季度数据缺失),五星级酒店每间可供房收入同比7升15降,最近4个季度同比连续下降。

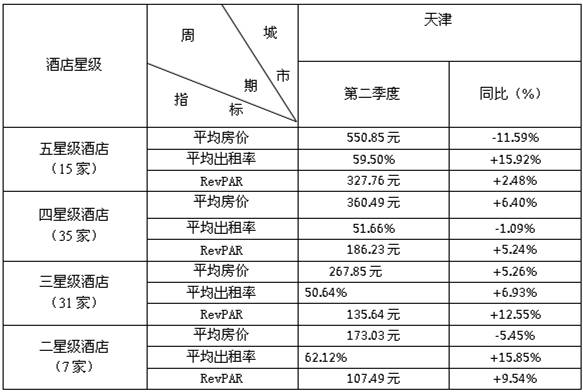

天津

点评:自2011年以来的23个季度,五星级酒店每间可供房收入同比10升13降,最近连续3个季度同比上升。

大连

点评:自2011年以来的22个季度(2010年一季度数据缺失),五星级酒店每间可供房收入同比6升16降,最近2个季度同比上升。

0