搜索

搜索

搜索

搜索

2019中国房地产上市公司百强揭晓

融资环境向好,多元拓展成热点

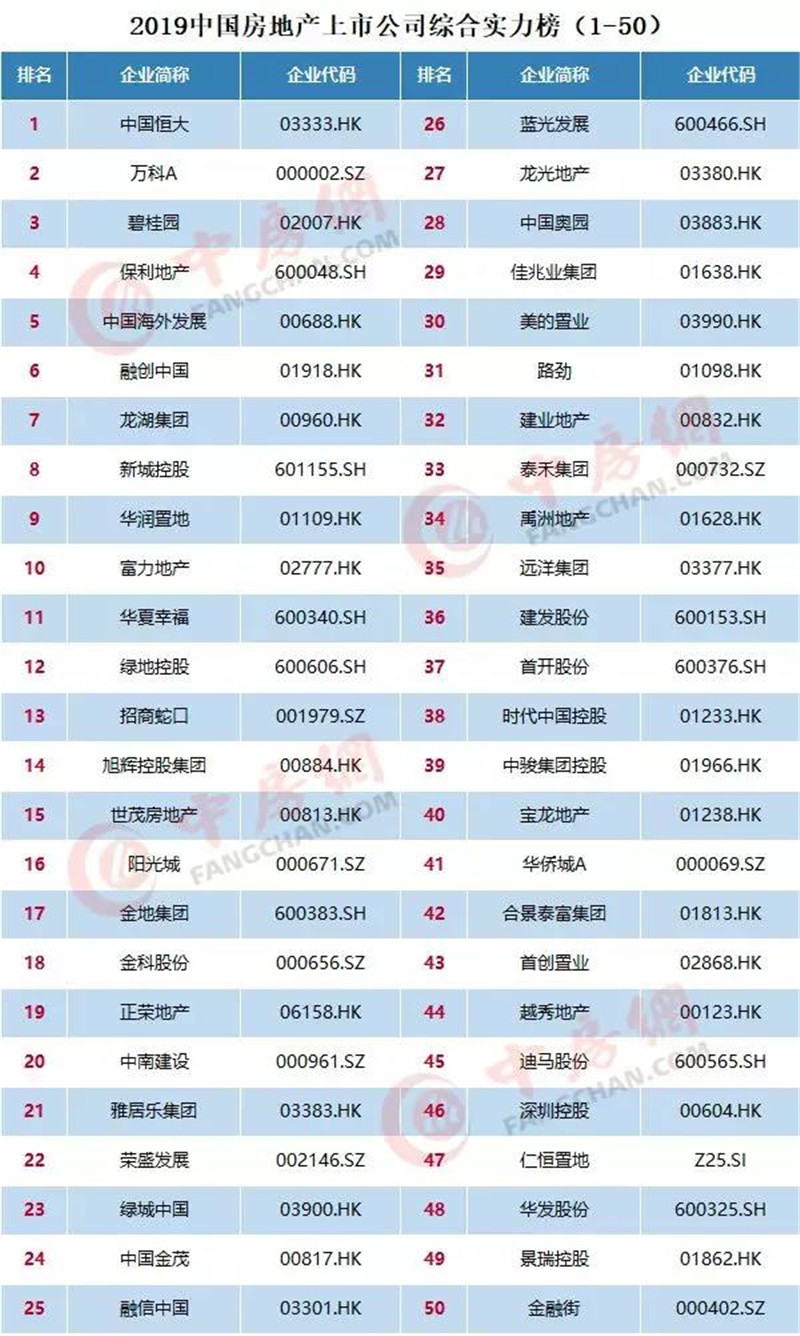

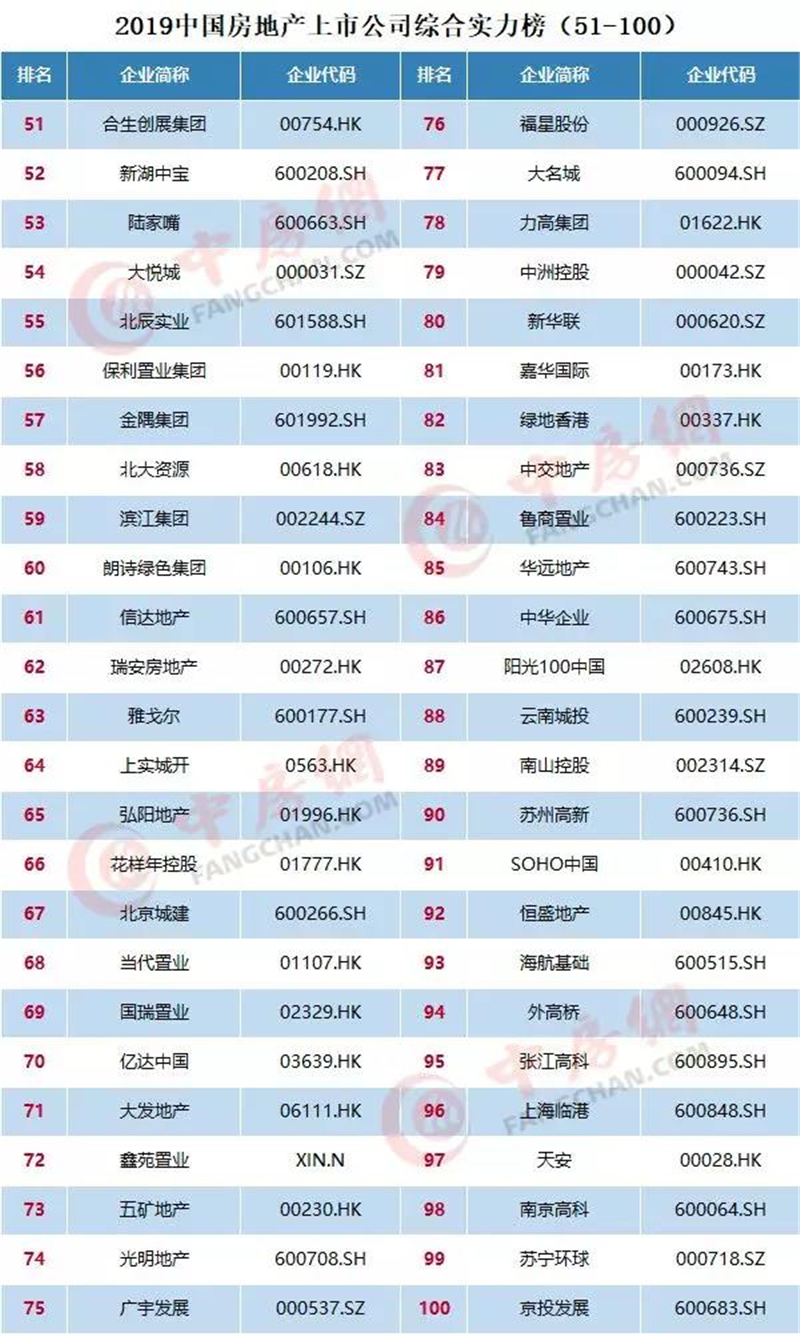

根据《2019中国房地产上市公司测评研究报告》,中国恒大成功蝉联榜首,前三名与2018年一致,依旧为中国恒大、万科A和碧桂园。保利地产、中国海外发展和融创中国分别居于第四到第六位,龙湖集团、新城控股、华润置地和富力地产分列第七至十位。

据了解,本次测评的研究对象为沪深上市房企125家,在港上市房企83家,以及海外上市公司2家,合计共210家。与2018年相比,纳入测评的上市公司总数净增加3家。通过科学、公正、客观、权威的评价指标体系、评价方法和深度典型研究,对房地产上市公司的综合实力进行评估和深入研究。

同时,此次测评还发布了房地产供应链上市企业的分榜单。测评研究报告指出,2018年国内外宏观经济形势复杂,房地产调控影响逐渐显出。受此影响,房地产上下游较多行业增长乏力。供应链超百家上市公司营业收入中,虽九成企业的营收依然在上涨,但过半数涨幅不足20%,一成供应链企业营收下滑。其中,水泥、防水材料、定制家居、装配式施工行业营收增长较快,玻璃、电梯、电线电缆、充电桩工程行业营收下滑明显。另一方面,受消费升级、全装修政策影响,存量市场发展,各行业亦面临新的机遇。众多上市企业选择稳健发展路径,一些领先的上市供应链企业在资本、技术、品牌、管理方面具备优势,通过不断创新,推进产品结构多元化和品质化发展,进行品牌塑造、与服务创新,从而在产品、服务方面更加适配于开发商降本增效、提质升级的要求,表现较为突出。

上市房地产企业呈现八大特点

测评研究报告显示,从核心测评指标来看,2018年上市房企总资产均值为1121.51亿元,同比上升28.4%;房地产业务收入均值为200.91亿元,同比增长33.92%;净利润均值为25.62亿元,同比增长13.82%;资产负债率均值同比上升3.04个百分点至68.09%;净负债率均值同比上升2.65个百分点至92.52%。整体来看,上市房地产企业呈现以下八大发展特点:

资本市场方面,内地和香港的地产板块总体表现基本一致,都呈下跌趋势,但A股房地产板块表现弱于大盘。在市值表现上,2018年末上市房企中市值过千亿的有8家。股价表现方面,全年股价累计涨幅前十名里在港上市房企占据前九个席位,全年跌幅最靠前的10个股票中有8个来自于A股市场。由此可见,2018年在港上市房企的股价表现相对优于A股市场,主要因为头部房企大部分在港股市场的内房股板块,受益于行业集中度不断提升,资源向龙头聚拢这一逻辑,在市场下跌的2018年,投资者更注重公司的盈利能力,因此股价能有相对较好的表现。

从运营规模表现来看,上市房企经营规模高速增长,趋势延续头部聚集。2018年上市房企总资产均值、房地产业务收入均值和净资产均值增速均实现了较高速的增长。从上市房企总资产规模来看,年末总资产超过千亿的企业有57家,约占上市房企总量的27.14%,超过3000亿的企业有14家,超过万亿的企业有4家,依次是中国恒大、碧桂园、万科和绿地控股。从总资产累计值占比来看,榜单前17名企业的总资产累计值占比已超过50%,排行榜前55名企业总资产累计值占比超过80%。这两项指标2017年的数值分别为前15名和前53名,可见2018年房地产行业继续向头部房企集聚,保持和2017年差不多的趋势。

在偿债能力上,上市房企债务指标总体平稳,财务风险整体可控。测评研究报告显示,2018年房地产企业负债水平保持稳定,偿债风险在可控范围之内。从长期偿债能力看,2018年末,上市房企资产负债率均值为68.09%,较2017年年上升3.04个百分点;净负债率均值为92.52%,较2017年末上升2.65个百分点。从企业资产负债率的分布看,2018年,约42%的企业资产负债率低于68.09%的行业均值,如中国国贸、中国海外发展等;约26%的企业资产负债率处于行业均值和80%之间,如龙湖、亿达中国、宝龙地产等;另外29%的企业资产负债率高于80%,这一区间的典型企业有新城控股、万科、华夏幸福、碧桂园、恒大等。

盈利能力方面,上市房企外延扩张驱动增长,头部房企盈利突出。2018年上市房企净资产收益率均值为9.80%,较2017年提升0.51个百分点;总资产净利率均值为2.00%,较2017年下降0.79个百分点;总资产报酬率均值为4.77%,较2017年下降0.87个百分点。三大盈利效率指标出现分化,主要是本轮房地产周期主要以高周转外延式扩张驱动,上行周期对资产盈利能力要求有所放宽,在高杠杆下净资产回报率同样可以提升。

在成长能力上,上市房企业绩增速略有回调,拿地策略各有偏重。2018年,上市房企平均房地产业务收入、净利润和净资产规模同比均实现增长,但增速出现回落。从成长能力指标看,离散程度较大,表明上市房企成长能力出现分化。从各企业的土地储备情况分析,龙头企业的依然占据优势。其中,恒大、碧桂园、保利发展总货值均超过2万亿元,融创、万科、绿地、中海、龙湖总货值均超过1万亿元。短期内土地资源依然加速流向规模企业。总体来看,行业依然存在向上空间,但拿地难度越来越大。房企或是快速发展取得规模优势,或是拿地方面能够拥有自己独特的渠道。

经营效率方面,上市房企周转效率保持平稳,存货规模稳步提升。2018年末,存货周转率、流动资产周转率和总资产周转率均值分别为0.38、0.31和0.21,同2017年相比,基本保持不变。同时,截至2018年底上市房企存货总计11.46万亿元,其中,存货超过1000亿元的有29家,较去年增加1家,超过三千亿的有8家,而这些企业全部进入本次测评榜单的前20位。测评研究报告分析认为,当土地和资金资源越来越有限,获取难度和成本不断提升的情况下,大型房企的品牌优势和资源优势不断凸显,因此存货继续保持向大型房企集中的趋势。

在社会责任上,房企2018年责任意识逐渐增强,加大落实了企业责任的实施跟践行。上市房企在加强盈利能力、提升业绩的同时,积极主动的承担社会责任,使得社会发展和企业发展并行。有数十家企业连年发布企业社会责任报告,企业的社会责任理念愈加增强,对责任的践行和实施也愈发全面和成熟。

创新能力方面,上市房企也在不断积极求变,进行战略调整、产品打造、营销加码,以及深耕主业外衍生的多元化方向,并且物联网、大数据、AI等都会给企业带来新的发展空间。在产品竞争方面,随着对美好生活、人居需求关注加大,大多数上市房企积极打造差异化产品,减少同质化。在物业服务创新方面,马太效应凸显,多家物业公司先后上市,万物互联的生态系统逐渐形成。此外,年内多家上市房企进行了战略上的创新调整,形成了"房地产+"发展模式,在企业的主业基础上,向其他领域布局延伸,加大了对运营的重视度,并多元业务创新,在长租公寓、联合办公、产城融合、特色小镇、旅游文化、物流地产等积极布局。

趋势:融资环境向好,多元拓展成热点

本次测评研究报告同时指出,2018年房企融资环境依然偏紧,开发贷、债券融资、股权融资以及海外融资等途径不同程度收紧。全年房地产开发到位资金共16.59万亿元,同比增长6.4%,增速回落1.8%。进入2018年四季度,融资环境有好转迹象。宏观金融政策从上半年的去杠杆转变为下半年的稳杠杆,货币政策经过四次定向降准后由偏紧向中性转变。至2019年一季度,房企发债约1860.52亿元,比上年同期增加38.64%。根据央行19年一季度发布的贷款投向报告,一季度末人民币房地产贷款余额同比增长18.7%,虽然较上年末回落1.3%,但依然是贷款投向中增速最高的行业。

此外,从业务趋势来看,上市房企的主业仍是地产,除少数个别上市房企外,地产行业的营业收入占据绝对比重,基本在90%以上。经过了多年探索,行业多元化发展已全面开展,但主业为基的趋势在未来5到10年不会有根本性变化。不过,上市房企探索多元化的实践没有停止,只是态度更加理性,更强调稳固主业的基础地位,避免盲目发展。

从上市房企对多元业务领域的选择看,首先,是以房地产产业链上下游领域为主,呈现出与主业的协同。这也顺应消费升级的大势,利于为业主提供优质内容,从而反哺主业,带来资产价值的增值。从年内上市房企涉足的非地产业务的营业收入看,物业管理收入较成规模的上市房企数量最多,其次为商业地产、建筑,而在文旅、园区开发等地产+业务领域实现规模收入的上市房企为数不多。其次,长租公寓布局仍是热点,同时这一领域的融资也得到了监管层精准调控的扶持。最后,上市房企也选择应用科技、教育、新工业新材料、文娱传媒、体育等"专业性强"的"非地产"领域进行投资,这些领域大部分为热点领域,也是未来中国经济整体的热点。

附一、2019中国房地产上市公司综合实力榜及单项榜

二、2019中国房地产上市公司单项榜

附二:测评指标体系说明

中国房地产上市公司测评从运营规模、抗风险能力、盈利能力、发展潜力、经营效率、创新能力、社会责任、资本市场表现八大方面,采用收入规模、开发规模、利润规模、资产规模、短期偿债能力、长期偿债能力、相对盈利能力、绝对盈利能力、销售增长能力、利润增长能力、资本增长能力、资源储备、生产资料运营能力、人力资源运营能力、经营创新、产品创新、纳税责任、社会保障责任、慈善捐赠、企业在资本市场运行情况等20个二级指标,采用房地产业务收入、租赁收入、房地产销售面积、持有型物业持有面积、资产总额、利润总额、现金流动负债比、市盈率(PE)、市净率(PB)、每股收益(EPS)等42个三级指标来全面衡量房地产上市公司的综合实力。

0