搜索

搜索

搜索

搜索

行业点评 | 房地产销售周期的影响

未来即便每年房地产销售面积保持相同的规模(即增速为零),居民新增的债务规模仍然维持在较高的水平。

一、房地产销售周期将消失

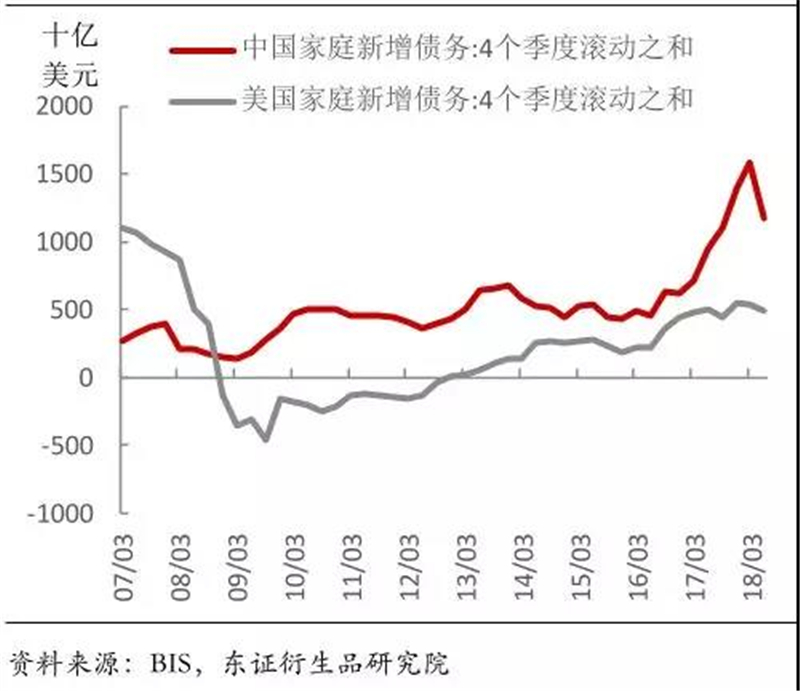

1、中国家庭杠杆率已达到较高水平,而新增债务规模已经非常高

房地产周期涉及到国内宏观经济的多个方面,其中很重要的一点是杠杆率,特别是居民的杠杆率。过去的10年时间里面,每一轮房地产销售的上行周期背后都是居民杠杆率的上升。经过几轮房价上涨之后,居民杠杆率快速上涨,已经达到较高水平。杠杆率是存量债务与GDP的比值。如果和美国居民比,中国居民杠杆率还有一定的差距。但是如果看增量,从2008年之后,中国居民每年新增的债务规模都高于美国。特别是在2016年之后,中国居民新增的债务规模更是大幅上升,远远超出美国居民的水平。

图:中国家庭杠杆率已经达到较高水平

图:家庭新增债务规模((美元计价))中国远超美国

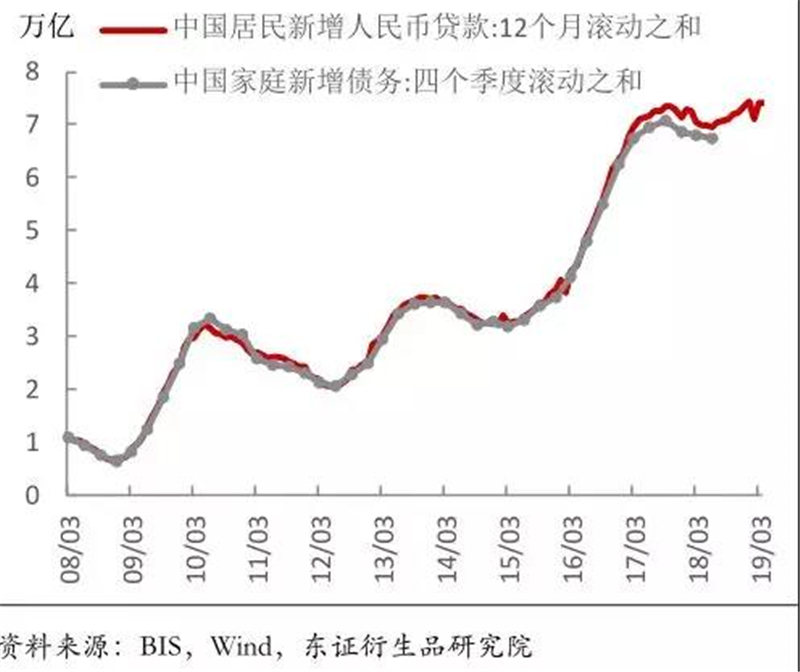

如果对比房地产销售面积的趋势,以及居民新增债务规模的趋势(分别用四个季度的滚动之和),可以看出二者是高度一致。这表明居民债务规模的变动(相应的杠杆率变动)就是由房地产的销售所主导。在2017年之后房地产销售基本上保持稳定,相应的居民新增债务规模也保持稳定。我们所采用的居民杠杆率以及新增债务规模来自于国际清算银行(BIS)的统计,把新增债务规模与居民从银行新增的贷款规模做对比,可以发现二者基本重合,即BIS所统计的居民债务就是从银行的贷款,主要是房贷。

“房住不炒”政策的出发点,一方面是国内部分城市房价过高,其中可能蕴含着一定的泡沫,另一方面就是居民杠杆率过快上升,表现为过去几年国内居民新增债务规模的速度远高于美国居民。未来即便每年房地产销售面积保持相同的规模(即增速为零),居民新增的债务规模仍然维持在较高的水平。在这个过程中,名义GDP持续上升,相应的居民杠杆率(债务/GDP)上升的速度才可能会放缓。

图:中国家庭新增债务规模与房地产销售保持同步

图:中国家庭新增债务规模主要是银行贷款

2、房地产销售面积、房价变动与居民新增债务规模三位一体

从“房住不炒”政策的思路出发,我们预计未来房地产调控政策仍然会很严格,这就导致居民新增债务规模大概率保持目前的水平,部分热点城市房价的涨幅也将被限制在很小的范围之内。这两点将对房地产销售面积产生很大的限制。

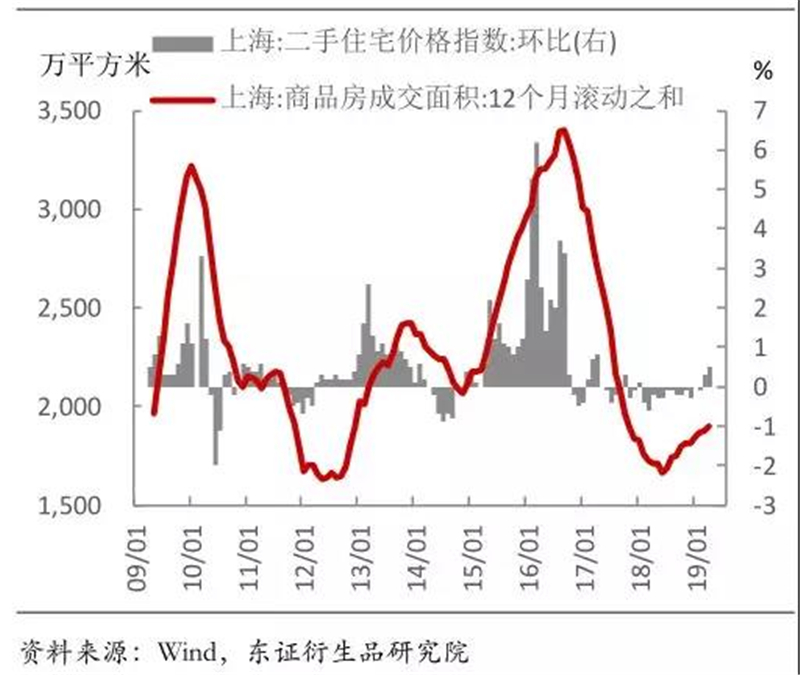

图:一线城市房价环比变动与商品房成交面积对比,以上海为例

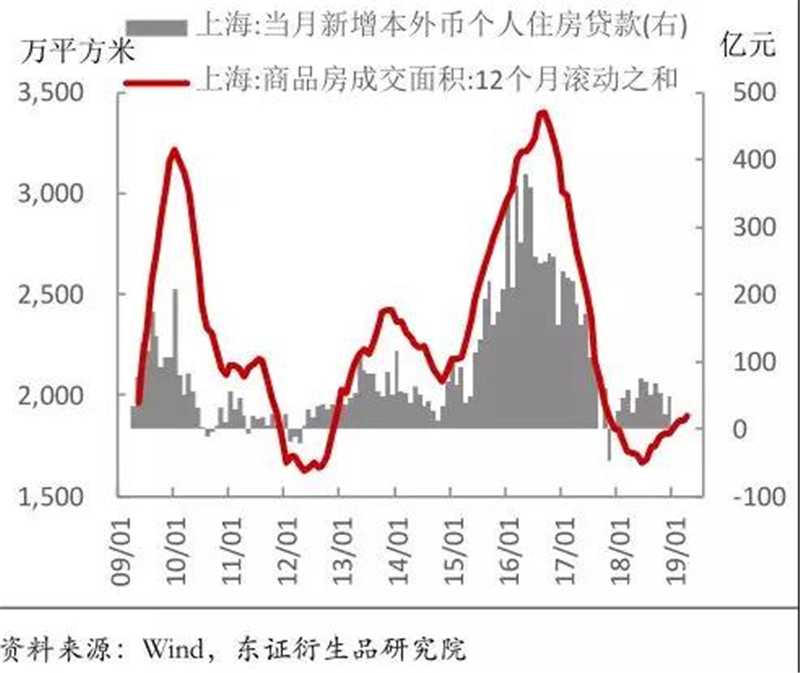

图:一线城市新增个人住房贷款与商品房成交面积对比,以上海为例

从房地产销售的特征来看,一般情况下,房地产销售面积、房价的环比变动以及新增债务规模是同涨同跌的。即当房地产销售面积增加的时候,房价上涨,居民贷款买房的规模增加,反之亦然。以上海、南京和安庆作为一线、二线和三线城市的代表,可以看出这些城市确实符合这一特征。

因此,如果房地产调控政策要对房价和居民新增债务规模进行限制,必然导致的结果是房地产销售面积被限制。很难出现房地产销售面积持续上升而房价和居民新增债务规模保持稳定的情况。进一步引申,过去10年间(2008年-2018年),国内房地产销售的周期经历了3轮(销售面积增速的上涨和下跌)。如果简单的按照这个规律向前演绎,那么从2019年开始,房地产的销售会进入新一轮的上行周期。但是因为房地产调控政策的存在,居民新增债务规模以及房价的约束,将对房地产的销售带来较大程度的抑制。

另一方面,如果经济下行压力较大,部分房价绝对水平不是很高的地区房地产政策调控措施可能会有一定程度的放松,这样房地产销售下行的空间也较小。因此我们认为,未来较长的一段时间里面,以房地产销售面积增速衡量的房地产周期可能会“消失”,即房地产销售面积的变动幅度会显著减小,直到“房住不炒”的政策再次明显调整(大概率居民的杠杆率持续稳定甚至小幅回落之后)。

图:房住不炒政策下,未来商品房销售面积增速大概率在零附近小幅波动

二、房地产销售平稳对房地产投资、新开工和土地成交的影响

我们前面分析得到的结论是房地产销售面积将保持平稳,而房地产销售会影响房地产投资、土地成交以及房屋新开工。未来房地产销售面积周期消失,这将导致房地产投资、土地成交以及房屋新开工的周期逐渐消失。

房地产业的GDP主要来自于房地产的销售,房地产销售面积增速与房地产业GDP的增速周期保持高度一致。房地产销售面积保持平稳,增速处于零附近,房地产业GDP的增速大概率也将维持在低位。

房地产业GDP对于现金流有很大的影响,将直接决定房地产投资的变动情况。历史经验表明,房地产业GDP增速领先房地产开发投资增速半年左右。未来房地产业GDP增速保持在低位,房地产投资增速在2019年下半年也面临一定的下行压力。不过我们认为下行空间或有限。房地产投资的主要构成是建安工程和设备购置,大部分时间里面,其增速与整体的投资增速保持一致。两者会发生阶段性的背离,但是最终建安与设备购置增速与整体的投资增速还将保持一致。

与房地产销售密切相关的,除了房地产投资,还有土地成交。100个大中城市土地成交的数据季节性波动较大,一个消除季节性的方法是用12个月的滚动之和反映其变动趋势。对比房地产销售面积和土地成交的趋势,可以看出在2015年上半年之前二者有较高的一致性,但是在那之后出现了明显的分离。我们认为这与当时房地产行业的去库存政策有关。从2015年下半年开始,房地产销售开始回升,但是房地产去库存的政策对房地产企业拿地形成限制。因此房地产销售与成交土地出现了明显的背离。这种背离一直持续到2017年的上半年。从2017年下半年开始,房地产价格上涨的地区从一二线城市扩展到其他地区。另一方面,去库存政策起到明显效果。在一定程度上房地产库存偏低,因此在房地产销售保持稳定的同时,土地成交出现了回升。这表明房地产存在一定的补库存的动力。

图:成交土地与房地产销售的同步与分化

从2017年下半年之后,房地产销售保持稳定,但是其中的期房与现房却出现了明显的分化:现房销售持续回落,期房销售持续上升,这同样与房地产库存较低有关。一定意义上,房地产去库存的政策有点“走过头”。这也是一段时间里部分地区房价涨幅压力较大的原因。我们认为未来去库存的政策力度或逐渐减小。

对于房屋新开工来说,在2015年下半年之前其变动周期滞后房地产销售半年左右,同样也滞后房屋新开工半年左右。2015年下半年至2017年上半年房地产销售面积稳定,而土地成交上升,在此过程中房屋新开工小幅上升。在2017年下半年之后,由于土地成交开始明显增加,房屋新开工出现回升。因此,2018年下半年房屋新开工处于较高水平,最主要的原因还是土地成交较高的滞后影响。目前土地成交以及购置土地面积增长均明显放缓,保持平稳。同时考虑到房地产去库存政策力度的减弱,我们预计未来房屋新开工大概率也将逐渐放缓。

与房屋新开工相关的,是建筑业新开工。建筑业新开工包括了房屋新开工和构筑物(基建)新开工。今年以来建筑业新开工增速整体平稳,而房屋新开工增速较高,这表明基建尚未发力。对于螺纹钢价格来说,建筑业新开工影响较大。下半年房屋新开工大概率放缓,如果基建的新开工不能有明显的上升,那么螺纹钢价格会有一定的压力。当然,从需求的角度来看,影响螺纹钢价格的除了新开工,我们认为钢贸商的融资环境影响同样很大。

三、房地产销售平稳对信用创造的影响

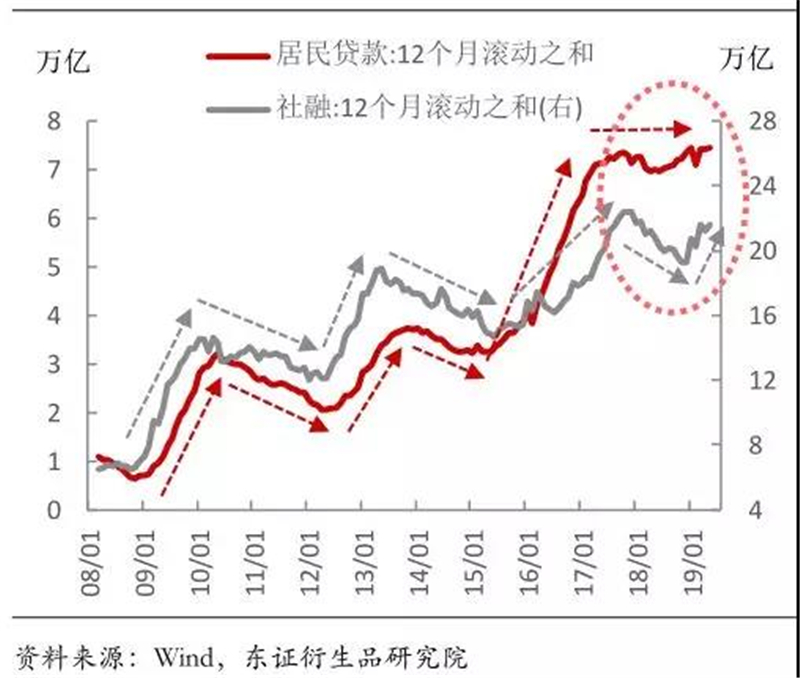

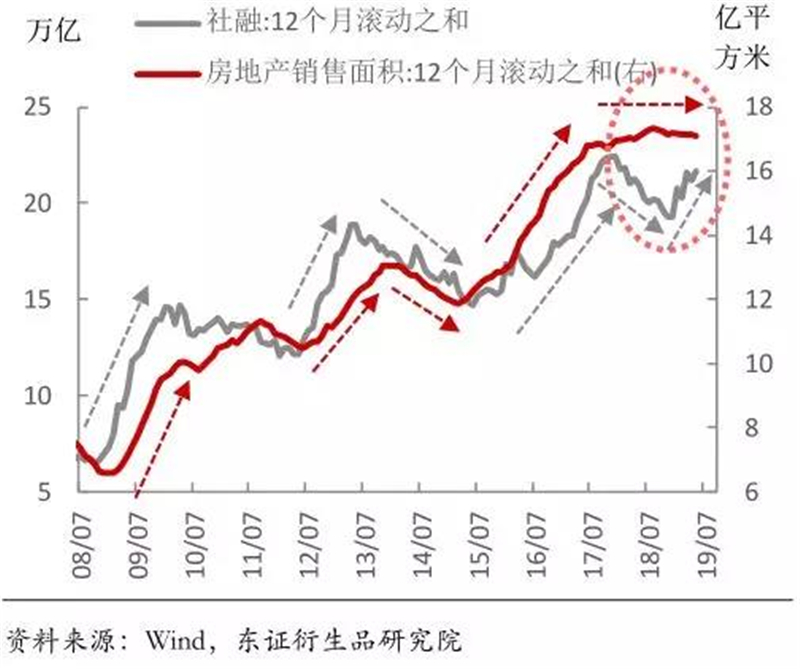

在2018年之前的10年里,每次社融趋势的拐点,基本上都对应房地产销售面积,以及居民贷款的拐点。2018年社融的回落与去杠杆有很大关系,而2019年社融的回升在一定程度上是对2018年政策的修正。

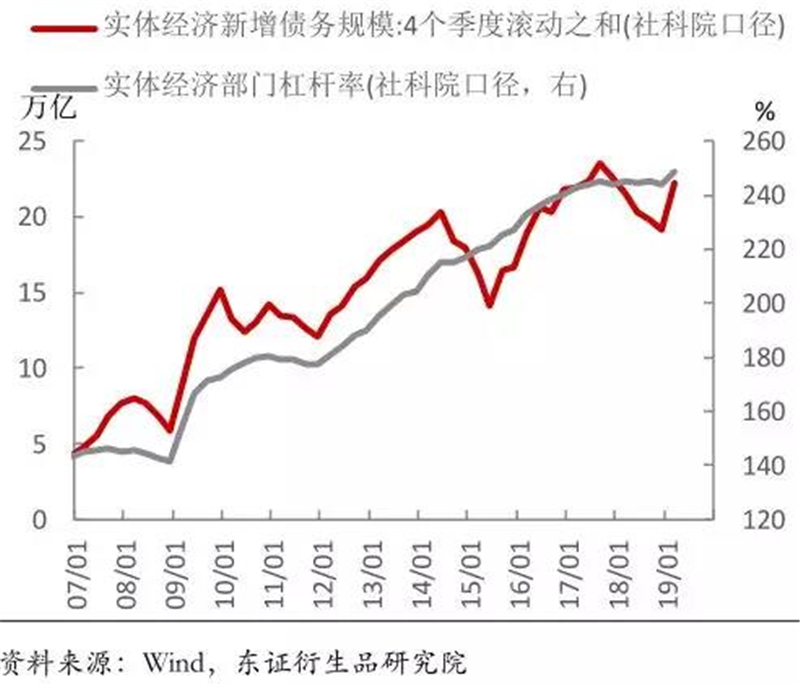

从实体经济杠杆率的角度看,也能得到类似的结论。杠杆率是债务与名义GDP的比值,我们用杠杆率与名义GDP相乘,得到债务的绝对规模,然后再计算新增债务规模。可以发现,在2018年之前,实体经济的新增债务规模变动周期与房地产的销售周期也是高度重合的。因此,过去的10年里,房地产销售的周期很大程度上主导了中国经济的信用创造(债务变动)的周期。而2018年至2019年债务与信用的波动,主要是因为去杠杆政策的影响。

图:过去10年,社融波动周期就是居民贷款波动周期

图:过去10年,社融波动周期就是房地产销售波动周期

图:实体经济杠杆率与新增债务规模

未来房地产销售基本保持平稳,在较长的一段时间里,除了房地产之外其他的宏观经济部门可能难以起到类似房地产的作用。在本篇报告的开篇对中美两国居民的新增债务做了对比,相对而言,美国经济的增长对居民消费依赖更高,但是中国居民每年新增债务的规模超过了美国,这主要是因为房地产销售导致的中国居民加杠杆。未来房地产销售平稳,中国居民因为购房而新增加的债务规模也将保持平稳。这有可能为居民消费的增长打开空间。但是从房地产拉动经济到消费拉动经济的转换需要一个过程。房地产销售周期的消失,在相当长的一段时间里会对中国整体的信用创造产生较大的影响,不论是新增社融,还是新增的债务规模,可能都将难以出现明显的上升。这对国债形成利多。

另一方面,房地产销售增速在零附近小幅波动,也会对狭义货币M1的增速产生较大影响。过去的经验显示,M1增速的波动与房地产销售面积的增速高度一致。未来房地产销售增速不会出现明显的回升,这意味着M1的增速难以有较大幅度的上涨。

对于股市来说,过去当M1增速上行的时候,往往对应着股市有较好的表现。未来M1增速保持低位,我们不认为这表明股市因此而出现上涨的概率变低。有较大的概率股市的整体表现与M1增速之间的关系可能被打破。

0