搜索

搜索

搜索

搜索

行业透视| 头部房企融资集中度上升,中小房企加速“消失”

基于宏观及融资环境调控持续,未来破产企业将会更多,且会呈现加速的特征。

1 2019年房企破产呈速度加快,规模变大趋势

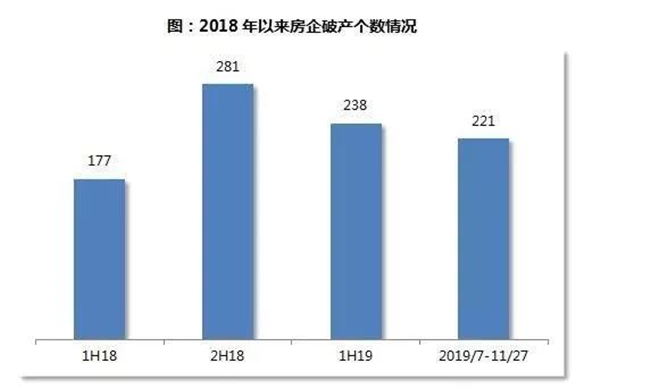

据人民法院公告网显示,截至2019年11月27日,房地产企业的破产数量已经达459家,已经超过2018年全年的458家破产数量。随着房地产调控持续、房企集中度上升、融资环境不断收紧,房企,尤其是中小房企,生存压力持续加大,破产数量明显增多。

从房企申请破产的时间来看,2018年上半年破产企业为177家,到下半年大幅增加至281家,2019年上半年为238家,2019年下半年以来也已有221家。可以清楚的看到,从2018年下半年开始,破产房企数量开始明显增多。根据破产的房企情况来看,主要以三四线的中小型房企为主,这些房企实力较低,抵御风险能力较弱。值得注意的是,2019年至今破产的企业开始出现一些曾经规模较大的企业,如银亿股份、新光集团等知名房企,以及部分知名房企债务违约不断,曾经的百强房企颐和地产面临两笔合计10亿元的债务违约等。

数据来源:人民法院公告网、CRIC整理

2 销售承压、融资困难、以及转型失败是三大破产主因

随着行业集中度不断提升,中小房企市场竞争压力加大,规模扩张也受到挤压。2019年前三季度, TOP3房企权益金额集中度达10.2%,同比提升0.4个百分点;TOP4-10及TOP11-20梯队房企权益金额集中度较去年也均有一定幅度的提升,规模房企竞争优势进一步深化。在马太效应下,头部房企将会占据更多的市场份额。随着对房地产行业风险防控的进一步强化,部分地方政府在拿地时要求有一定规模的开发商进行开发,且土地竞拍要缴纳数额不菲的保证金,对小房企的经营能力以及决策能力提出了更高的要求,房企的容错率更低,进一步的挤压了小房企的生存空间,一些实力不济的小房企最终将会被兼并或走向破产的边缘。

另一方面,此轮调控在宏观上持续坚守“房住不炒”的原则,杜绝房地产行业的大水漫灌,在房地产融资上,也持续收紧。自2016年10月开始限制公司债用于前端拿地后,陆续出台多种政策严防房地产行业债务违约风险。2019年5月发布“23号文”,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,开启更深层次的新一轮的融资收紧,接下来的7,8月份连续对房地产信托、银行机构进行整治约谈,同时对开发贷、境外债等多种融资方式进行进一步限制。

在此情况下,房企整体融资难度和融资成本都在上涨。2019年前10月房企新增债券类融资成本7.03%,较2018年全年上升0.52个百分点。此外,随着中小房企暴雷不断,以及兑付问题频发,金融机构及银行等更愿意把钱贷给承压性更强的规模房企,规模房企的融资优势更加显著,房企在融资上也呈现向头部房企集中的趋势。

2019年上半年末,TOP10房企总有息负债28277亿元,较2018年末净增加3036亿元,增量占上市房企净增加值的41.6%,增量占比较2018年上升了9.8个百分点;TOP20房企有息负债净增加值占比也进一步上升至57.4%。拿地受限、销售承压、融资受阻多重压力叠加下,易导致房企资金链断流,从而企业使得面临债务违约,更严重的导致破产重组。

最后,一些房企破产原因在于其主业房地产经营不善,力图转型,但最终转型失败导致房企破产。如近期破产重组的银亿股份和2018年退市的中弘股份,前期房地产主业盲目扩张,加上经营不力,导致项目结转过慢毛利率降低等问题,在主营业务没有进展的情况下,开始将重心放在了多元化之上,且相关的多元化与房地产主业相关度甚低,不能对房地产主业反哺,最后房企多元化转型经营不利时,而由于债务高台,开始引发一系列的债务危机,最终成为压倒企业的稻草。

3 强者恒强,未来房企洗牌还将加速

据统计局数据显示,2018年底全国有97938家房地产开发企业,2019年至今破产清算的企业459家,占比仅0.5%,相对于总量来说,破产房企并不多。从过去几年的房企数量变化来看,整体数量是增加的,值得注意的是,2015年很多企业“消失”,当年房地产企业数量一度净减少771家,当年破产的企业应该更多,2019年破产企业相对于2015年的来说数量还不算多。

基于宏观及融资环境调控持续,未来破产企业将会更多,且会呈现加速的特征。与此同时,除了破产房企外,部分大中房企也开始出现违约暴雷现象,如颐和地产两笔总计超过10亿元的债务违约,未来房企出现债务危机的将会越来越多,接下来更严峻的考验在2020年,当整体调控不松绑,房企进入存量时代下,企业如何降负债、活下来才是重中之重。

0