搜索

搜索

搜索

搜索

2019中国商业地产租金指数研究报告

当前,商业地产正面临着新的行业发展格局。在消费升级和商业变迁的背景下,需求端正在发生改变,新模式新技术迭代日益加快,商业变革不断出现。

01 中国商铺租金指数运行分析

根据中国房地产指数系统商铺租金指数对全国重点城市主要商业街和典型购物中心商铺租赁样本的调查数据,2019年下半年,中国主要商业街商铺和重点商圈(购物中心)商铺租金整体水平稳中有涨。其中,由全国重点城市100条商业街商铺为样本标的,构成的百大商业街(百街)商铺平均租金为25.9元/平方米·天,环比上涨0.58%;由100个典型购物中心商铺为样本标的,构成的百大购物中心(百MALL)商铺平均租金为27.2元/平方米·天,环比上涨0.44%。

从涨跌个数来看,在样本商业街中,租金环比上涨的商业街占71.6%,租金环比下跌的商业街占22.4%,6.0%的商业街租金与上期持平;在样本商圈(购物中心)中,租金环比上涨的商圈占66.7%,租金环比下跌的商圈占29.2%,4.2%的商圈(购物中心)租金与上期持平。

从市场表现来看,2019年前三季度,我国GDP总量为69.8万亿元,同比增长6.2%,增速较上年同期收窄0.5个百分点。2019年1-10月,我国社会消费品零售总额实现33.5万亿元,同比增长8.1%,增速较上年同期收窄1.1个百分点,居民消费整体保持平稳增长态势。同时,在线下零售回暖的背景下,商业零售企业积极推动产品与用户体验升级,推动消费潜力不断释放。整体来看,商业零售市场平稳运行,租赁需求较活跃。

1、百街商铺租金指数变化

(1)百街商铺租金变动情况根据全国15个重点城市主要商业街商铺样本调查数据,由重点城市100条商业街商铺为样本标的,构成百大商业街(百街)商铺租金指数。2019年下半年,百街商铺平均租金为25.9元/平方米·天,环比上涨0.58%。

分城市等级来看,2019年下半年,一线城市中租金环比上涨的商业街占74.1%,环比下跌的商业街占11.1%,14.8%的商业街租金与上期持平。北京10条商业街租金环比全部上涨,其中南锣鼓巷涨幅最高,达2.64%;上海11条商业街中,6条商业街租金环比上涨,2条环比下跌,3条持平,其中四川北路商业街环比涨幅最高,为3.56%;广州1条商业街租金环比上涨,1条环比下跌,一条持平,其中上下九步行街环比上涨0.27%;深圳3条商业街租金环比均上涨,其中东门步行街涨幅最高,达2.48%。

2019年下半年,二线城市中租金环比上涨的商业街占70.0%,环比下跌的商业街占30.0%。二线城市中,南昌主要商业街租金全部下跌,天津、苏州、重庆和海口主要商业街租金涨跌互现,成都、武汉、杭州等6个城市商业街租金较上期均全部上涨。其中,苏州龙湖狮山金街租金环比涨幅为3.24%,位列二线城市各商业街租金涨幅第一位。

(2)租金涨跌幅较大的商业街

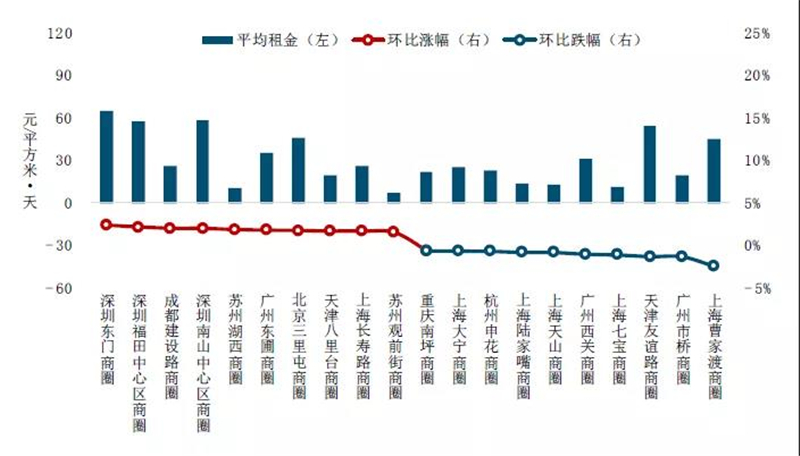

图:2019年下半年租金环比涨跌幅较大的商业街

数据来源:CREIS中指数据、Fang.com、3Fang.com

2019年下半年,在租金环比上涨的商业街中,上海四川北路商业街、苏州龙湖狮山金街等10条商业街租金环比涨幅相对较大,其中上海四川北路商业街环比上涨3.56%,涨幅位列首位;苏州龙湖狮山金街、杭州河坊街和长沙黄兴路步行街租金环比涨幅亦在3.0%以上;北京南锣鼓巷、上海七宝老街等5条商业街商铺租金环比涨幅在2.0%-3.0%之间;北京新街口商业街环比上涨1.71%。在商铺租金环比下跌的商业街中,南昌胜利路步行街、天津鼓楼商业街以及苏州石路步行街环比跌幅较大,均在1.5%-2.0%之间;天津古文化街、天津南市食品街等7条商业街环比跌幅在1.0%以内。

2、百MALL商铺租金指数变化

(1)百MALL商铺租金变动情况根据全国15个重点城市典型购物中心商铺样本调查数据,由重点城市100个典型购物中心商铺为样本标的,构成百大购物中心(百MALL)商铺租金指数。2019年下半年,百MALL商铺平均租金为27.2元/平方米·天,环比上涨0.44%。

分城市等级来看,2019年下半年,一线城市中63.6%的商圈(购物中心)租金环比上涨,36.4%的商圈租金环比下跌。北京有9个商圈租金环比上涨,3个环比下跌,其中三里屯商圈环比涨幅最高,达1.76%;上海有11个商圈租金环比上涨,11个环比下跌,其中长寿路商圈环比涨幅最高,为1.68%;广州有4个商圈租金环比上涨,2个环比下跌,其中东圃商圈环比涨幅最高,为1.79%;深圳4个商圈租金环比均上涨,其中东门商圈涨幅最高,达2.38%。

2019年下半年,二线城市中69.2%的商圈(购物中心)租金环比上涨,23.1%的商圈租金环比下跌,7.7%的商圈租金与上期持平。除天津、杭州、重庆、南昌、海口重点商圈租金涨跌互现外,成都、武汉、苏州等6个城市重点商圈租金较上期均上涨或持平。成都4个商圈租金环比均上涨,其中建设路商圈租金环比涨幅最高,为2.02%。

(2)租金涨跌幅较大的商圈

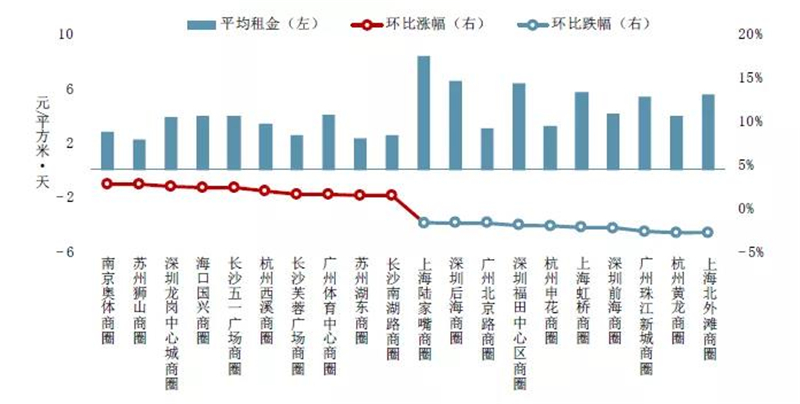

图:2019年下半年租金环比涨跌幅较大的商圈

数据来源:CREIS中指数据、Fang.com、3Fang.com

从商圈层面看,2019年下半年,在租金环比上涨的商圈中,深圳东门商圈、深圳福田中心区商圈等10个商圈租金环比涨幅较大,其中深圳东门商圈租金环比涨幅最大,达2.38%;深圳福田中心区商圈、成都建设路商圈、深圳南山中心区商圈涨幅在2.0%-2.2%之间;苏州湖西商圈、广州东圃商圈等6个商圈租金环比涨幅在1.5%-2.0%之间。在租金环比下跌的商圈中,上海曹家渡商圈租金跌幅最大,环比下跌2.47%,广州市桥、天津友谊路等4个商圈租金环比跌幅在1.0%-1.5%之间;上海天山、上海陆家嘴等5个商圈环比跌幅在1.0%以内。

3、租金运行趋势研判

从市场表现看,2019年以来线下零售企业在“互联网+”转型下经营状况有所改善。2019年1-10月,线下零售额累计同比增速约为5.5%,重新恢复正增长;而同期线上零售额累计同比增速已经下降到16.4%。一方面,电商平台正强化开放赋能,重点布局下沉市场和融合社区生态,推动消费潜力不断释放。另一方面,商业零售企业在“互联网+”浪潮的推动下纷纷转型,利用大数据、人工智能和移动互联网等新技术为整个商业地产运营和消费提供支持。整体来看,2019年下半年,零售商业市场整体表现较活跃,一二线城市成熟商圈仍是品牌商扩张的首选,而居民消费呈现个性化、多元化、定制化的趋势,零售业正朝着更加注重便利性、差异性、体验性的方向发展。

供应方面,从短期供应来看,2019年1-10月15个重点监测城市约有980万平方米140余个购物中心项目入市,较2018年1-10月减少240万平方米左右。2019年下半年新入市项目主要有深圳One Avenue卓悦中心、北京龙湖长安天街等。根据拟开业商业项目情况,预计2020年上半年,15个重点监测城市将有超3000万平方米约400个购物中心项目入市。从长期供应来看,2019年1-10月,全国300城商办用地成交规划建筑面积为16468.58万平方米,同比下降1.71%。从城市等级看,一、二线城市商办用地成交规划建筑面积同比均下降;其中一线城市同比下降36.80%,二线城市同比下降5.28%。从成交占比看,一线城市商办用地成交面积占全国比例由去年同期的4.43%下降至2.85%,二线城市占比由去年同期的43.94%下降至42.34%。整体来看,由于供应减少,一线城市商办用地市场规模较二线城市下降更多。

需求方面,2019年1-10月,我国社会消费品零售总额为334778亿元,同比增长8.1%,增幅较去年同期收窄1.1个百分点,其中实物商品网上零售额同比增长19.8%,仍保持快速增长态势。按消费类型分,餐饮收入同比增长9.4%,增幅较去年同期收窄0.2个百分点;商品零售同比增长7.9%,增幅较去年同期收窄1.2个百分点。限额以上单位商品中,日用品类、化妆品类、中西药品类分别同比增长13.4%、12.1%和9.6%;通讯器材类、家用电器和音像器材类以及家具类则分别同比增长8.0%和5.4%。整体来看,我国消费需求呈较快增长态势,但增速有所放缓,其中升级类商品和服务类消费较为活跃,对我国未来商业市场需求、消费结构优化升级都将形成一定支撑。

展望未来,在我国服务业经济平稳运行、经济继续向第三产业倾斜、消费总量持续增长与消费不断升级、线上线下融合发展等多因素的共同推动下,我国商业零售市场有望继续保持平稳增长态势。从未来趋势上看,中国经济的增速越来越依靠内需的增长,越来越需要消费的扩大,中央及地方政策也会将更多的精力放在培育和扩大国内消费市场上面。2019年前三季度,最终消费支出对经济增长的贡献率为60.5%,较上半年提高0.4个百分点,且明显高于资本形成总额及货物和服务净出口对经济增长的贡献率。就零售商业市场整体租赁需求而言,消费的持续增长将使租赁需求保持活跃;预计未来,我国重点商圈商铺租金有望继续平稳运行。

02中国写字楼租金指数运行分析

根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2019年四季度,全国重点城市主要商圈写字楼租金整体水平环比有所下跌,平均租金为4.9元/平米·天,跌幅为0.67%。从商圈来看,租金环比上涨的商圈占38.8%,租金环比下跌的商圈占56.3%,5.0%的商圈租金与上期持平。整体来看,四季度全球经济继续面临下行压力,制造业活动势头减弱,贸易局势持续紧张,一系列不确定性因素对商业信心、投资决策和全球贸易造成了不利影响。国内周期性问题与结构性矛盾叠加,经济下行压力持续加大;受宏观经济持续下行影响,本季度写字楼市场需求有所下降,租金亦环比下跌。

1、写字楼租金变动情况

分城市等级来看,一、二线城市写字楼租金环比均有所下跌。

2019年四季度,一线城市中,25.0%的商圈写字楼租金环比上涨,75.0%的商圈写字楼租金环比下跌。具体来看,一线城市36个主要商圈中,深圳龙岗中心城、广州体育中心、北京金融街等9个商圈写字楼租金环比上涨;上海北外滩商圈、广州珠江新城商圈、深圳前海商圈等27个商圈写字楼租金环比下跌。

2019年四季度,二线城市中,50.0%的商圈写字楼租金环比上涨,40.9%的商圈写字楼租金环比下跌,9.1%的商圈写字楼租金与上期持平。11个城市44个主要商圈中,苏州、长沙、南昌、海口主要商圈写字楼租金均环比上涨或持平;成都主要商圈写字楼租金均环比下跌;其他城市主要商圈写字楼租金均涨跌互现。其中南京奥体商圈租金涨幅较高,为2.77%,居于二线城市首位。

2、租金涨跌幅较大的商圈

图:2019年四季度写字楼租金涨跌幅较大的商圈

数据来源:CREIS中指数据、Fang.com、3Fang.com

2019年四季度,在写字楼租金环比上涨的商圈中,南京奥体、苏州狮山等10个商圈租金环比涨幅较大,其中南京奥体商圈写字楼租金涨幅最大,环比上涨2.77%至2.8元/平米·天;其次为苏州狮山商圈,环比上涨2.72%至2.2元/平米·天;深圳龙岗中心城、海口国兴等8个商圈写字楼租金环比涨幅均在1.4%-2.5%之间。具体来看,基于成本控制等考虑,部分中小企业选择迁址到租金较低的新兴商务区,非核心商圈写字楼市场整体去化效果较好,使得部分非核心商圈写字楼租金环比有所上涨。

在写字楼租金环比下跌的商圈中,上海北外滩商圈、杭州黄龙商圈跌幅最大,环比均下跌2.83%,租金分别跌至5.6元/平米·天、4.0元/平米·天;广州珠江新城、深圳前海等8个商圈写字楼租金环比跌幅均在1.6%-2.7%之间。具体来看,在信息传输、软件和信息技术服务业租赁需求放缓的背景下,部分TMT企业密集的商圈写字楼租金环比有所下跌;而受工业增加值同比增幅收窄和对外贸易下滑影响,部分相关企业租赁需求减弱,致使该类企业聚集的商圈写字楼租金环比亦有所下跌。

3、租金运行趋势研判

从市场表现来看,随着经济发展和产业结构调整,第三产业逐渐成为中国经济增长的主要动能,第三产业的发展状况成为写字楼市场需求发生变化的主要动因之一。2019年三季度,信息传输、软件和信息技术服务业,金融业,批发和零售业增速均有所放缓,致使写字楼租金环比小幅下跌;写字楼市场整体利好租户方。部分大型企业灵活利用各类优惠条款,适时搬迁扩张;而部分中小企业则倾向于迁址租金较低的新兴商务区,以降低办公成本。

供应方面,从新开工来看,2019年1-10月,15个重点城市办公楼新开工面积共计2447.48万平方米,同比增长20.6%。其中一线城市办公楼新开工面积同比下降0.3%;二线城市同比增长34.3%。从土地供应来看,2019年1-10月,15个重点城市商办用地成交规划建筑面积为3791.33万平方米,同比下降13.9%。其中一线城市商办用地成交规划建筑面积同比下降36.8%;二线城市同比下降9.2%。短期来看,全国15个重点城市办公楼整体供应预期将继续加大,尤其二线城市办公楼市场将面临较大的去化压力。长期来看,商办用地供应下降或将使市场供大于求态势得到缓解。

需求方面,2019年三季度,我国第二产业实现增加值97885亿元,同比增长5.2%,增幅较二季度收窄0.4个百分点。其中工业、制造业增加值同比增幅较二季度收窄,建筑业增加值同比增幅较二季度扩大。第三产业实现增加值129182亿元,同比增长7.2%,增幅较二季度扩大0.2个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业保持较快增速。整体来看,TMT产业、金融业、房地产业仍为写字楼市场需求主力。

展望未来,从宏观环境来看,四季度我国仍面对错综复杂的国际形势和国内经济下行压力;2019年10月IMF发布的《世界经济展望报告》中,将2019年中国GDP增速预期下调0.2个百分点至6.1%。在此背景下,国家坚持以供给侧结构性改革为主线,大力深化改革和扩大开放,从货币政策等多个角度加大逆周期调节力度,做好“六稳”工作,着力保障经济增速处于合理区间。从营商环境来看,国家持续发力,10月22日《优化营商环境条例》的正式颁布将我国优化营商环境建设全面纳入法治化轨道。11月15日,国务院出台《在自由贸易试验区开展“证照分离”改革全覆盖试点的通知》,以有效降低企业制度性交易成本,激发市场活力和社会创造力。同时,各地政府也紧跟步伐,出台各类有关优化营商环境的政策,如《北京市新一轮深化“放管服”改革优化营商环境重点任务》、《进一步优化长三角法治化营商环境宣言》等。系列政策的发布可以有效激发企业家精神,鼓励更多社会主体投身创新创业。截至目前,这些政策已初见成效,从2019年1-10月新登记的市场主体数据来看,日均新登记企业数量接近2万户,在去年高速增长的基础上继续加快增长。

短期来看,在我国经济增速放缓和部分城市写字楼空置率较高的背景下,写字楼租金短期面临比较大的下行压力。展望未来,尽管经济下行压力依然存在,但我国雄厚的物质技术基础、逐步升级的产业结构、日益扩大的高素质人才梯队和逐渐壮大的市场规模将使得我国经济拥有足够的韧性和潜力,经济继续保持平稳运行仍有诸多支撑因素。同时系列政策的发布增强了各类企业信心,也为写字楼市场带来发展动力。长远来看,我国写字楼市场预期将平稳发展,写字楼租金亦有望保持稳定。

0