搜索

搜索

搜索

搜索

房价还会持续下跌吗?

个人认为短期看跌,中期看横盘,长期看涨!

“准备开征的房地产税……”

“ 越来越多的人预测房价会下跌……”

“ 你又怎么看呢?”

个人认为短期看跌,中期看横盘,长期看涨!(本文数据以深圳为例展开)

可以从四个维度来分析深圳未来房价的走势。

当下的政策调控形势;

为什么要调控房价?

之前调控的成效为什么不大?

房地产未来预判。

一、政策调控形势

当下的政策调控,几乎可以说面面俱到。

1. 房企:划定“三条红线”标准

剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。直指房企负债率。意思很明显,不可高负债经营,以免爆雷事件发生。

2018年的企业质押爆仓事件,相信已经没有多少人记得了!

当时上市企业的股权质押率在99%以上的,并且不在少数!不少企业都是在这场质押爆仓事件中消失的。

科伦药业、恩华药业(002262),科信技术(300565)、东百集团(600693)、翔港科技(603499)星辉娱乐(300043)、梅花生物(600873)、海大集团(002311)、中兴通讯(000063)、*ST东电(000585)、旷达科技(002516)、山东华鹏(603021)、中宠股份(002891)、派思股份(603318)等多家公司披露了大股东的新增股权质押公告,其中多家公司大股东的质押比例已接近100%。

来源:中财网

香港在当年97金融风暴后,普遍企业都自我保持资产负债率最高在20%-35%之间,他们明白健康的企业负债率,才是发展的大前提。

只是已经去到“拿地不一定那么快死,不拿地马上死”地步的房企,要回头谈何容易?

或许以超越当年地产龙头万科作为目标;

或许是金融杠杆带来高收益的吸引;

或许没有人比他们对房地产未来更有信心;

或许……

谁知道呢?

但,我们知道今年恒大爆雷了;融创救急了;花样年躺平了;新力控股市值蒸发九成……

2. 银行:中国模式的窗口指导

精准指导金融管控:按照房屋指导价格范围贷款;严查贷款人的首期款真实性;放款前须再次核查贷款人自有资金合规性,保证有效匹配刚需。

当年日本央行对各个银行实行窗口指导政策,在不同金融周期,控制贷款的收放额度,对当时的金融经济调控十分有效。

如果不是大藏省和央行,管理职责重叠、意见分歧严重。那位日本央行前行长三重野康,也不能利用短期加大市场贷款,随后突然取消窗口指导的方式,刺破房市泡沫引发金融危机。

所以,严抓“窗口指导”,是有效控制金融板块的核心!

3. 地方政府:保持与中央高度一致

启动集中土拍、严查“投标马甲”、设置最高土地溢价率。

从供应端开始控制价格,调整“面粉”的出厂指数。因此今年的流拍地块,对比往年而言,都是相对较为优质的土地。

4.税务部门:第三次税改

统一税务局征收再流转的环节,减弱地方对土地供应的变相支持手段;(有兴趣了解税改详情的读者,请阅读文章:押注房地产永不下跌注定要失望)

渐行渐近的房地产税的到来,标志着地方对土地财政依赖的转变。

不单从短期金融属性,连中期土地属性,及市场需求端都一并精准调整。房地产这头灰犀牛停下来,也在意料之中。

二、为什么要调控房价?

资产泡沫

历史充分见证,房地产确实是抵御通胀的资产投资类别之一!

二十年前入行的时候,房地产的投资参照是GDP,一般GDP先行,而房地产会逐渐跟随其增长或下跌,而体现出来。时间快的话在一年,慢的时候二至三年左右。

先看一组数据,2004-2019年深圳市场平均工资增长幅度与GDP增幅比较,可以看到有3倍和5倍的差异,但考虑滞后性及其他因素存在,所以,虽有距离但也算合理。

再用一个2004年的一个楼盘为例,对比一下合理投资情况的增幅测算:

数据的测算反映,怎么以资产投资来抵御通胀,就是房产有6倍增长。金融杠杆也帮助本金投资增幅30倍!(未计算贷款利息和管理成本等)

再来推断其租售比是否合理!

按2020年市场上,此类型房子的租金水平在14500左右,计算租售比就为:1:241。对比国际标准1:200到1:300,属于最合理区间水平。折算回报率4.4%。

但目前实际在市场上,此类房产售价在800万以上!这溢出一倍以上的房价,就是房地产金融泡沫!

房地产金融泡沫的形成

房地产金融泡沫,当然是金融杠杆形成的!

金融杠杆的实际意义是,居民通过金融体系,提前获得自己未来现金流,再以此交换房产。而卖家则可以通过收取买家的远期现金流,实现财富增值后离场。

远期现金流属于提前透支消费,需要通过未来打工、生产来偿还。如果租售比合理,像上述测算一样,即使2020年购买房子,理论上20-25年左右就还清。但由于房地产市场的频繁交易,在买卖高周转率的换手之下,导致房价不断攀升,于是,越到后面交易的买家,所需要付出未来的现金流就会越长。

一系列的交易下来,房价的增长就远超GDP的增长,就出现现实的房价现象,形成房地产金融泡沫。

通过金融杠杆所按揭出来的资金,远超GDP的增幅,肯定会抑制社会消费的增长。毕竟劳动生产出来的钱,都去到了房地产领域。

这在居民杠杆里面就可以完美演绎。

居民杠杆率

2020年居民的杠杆率达到惊人的72.5%,要知道2015年,居民杠杆率才38.9。2008年美国居民杠杆率是60%,同年就是雷曼暴雷引发的金融危机。

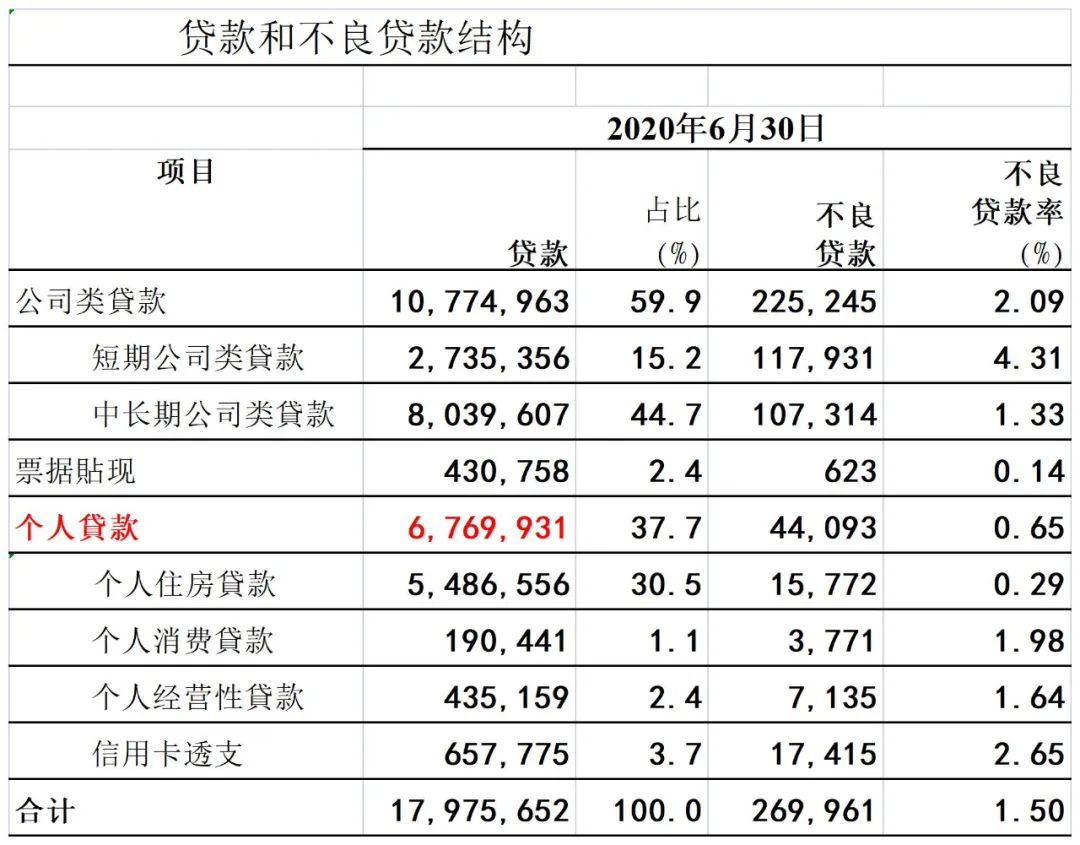

再从2020年人行的数据来看,个人住房贷款占社会贷款额度的30.5%,如果再加上其他经营贷、信用卡等等,达到37.7%。这里可是676万亿的贷款!恒大地产资产负债2万亿来对比,真是零头都不够!

2020年,中国是全球唯一实现经济正增长的主要经济体,GDP总量(国内生产总值)实现历史性突破,首次突破百万亿;

2020年GDP总量实现历史性突破首次突破100万亿;

而我国的个人住房贷款是676万亿。

这样的居民杠杆率,这样的贷款总量,怎么会不抑制消费呢?

房地产泡沫是威胁金融安全的最大“灰犀牛”

银保监会主席郭树清爷爷的一句:房地产泡沫是威胁金融安全的最大“灰犀牛”,点出了房地产面临着最大的金融风险危机。

毋庸置疑,当然挤泡沫比较适合经济的持续健康发展,毕竟刺破泡沫带来的经济影响过大,一系列的连锁影响,民众承受不起,社会也承受不住。

所以,市场不应过度唱空,其实不利于整体经济发展。所谓,倾巢之下焉有完卵。本来就是市场发展周期必经的阶段,好好解决问题更为务实。

三、之前调控的成效为什么不大?

本来政府系统是一体的,地方必须服从中央的管制,但是每次中央出台的房地产调控政策,地方政府却经常唱反调,还经常在房价有下跌压力时,地方政府会出台各种手段,例如“限跌令”。

根本原因就是地方财政,在2013年地方土地出让收入就达到地方公共预算收入的55%!2010年部分地方土地出让收入达到惊人的68%,如果再把其他跟土地相关的税收加起来,整体土地财政收入绝对有机会达到80%-90%!

如果房价下跌,地方的土地拍卖就面临出让压力,地方财政收入也大大减少,更影响其他土地相关的税收。

这就是地方财政给土地财政绑架的结果。

高度土地财政依赖,地方政府只能去维护房价上涨!

而整个房地产最大受益者就是地方政府。也是影响城市建设资金来源的保障。

所以,调控一直成效不大的最核心原因就在这里!

四、房地产市场未来预判

短期角度

其实已经很明显,在有针对性地政策调控、金融管制、供求市场调整之下,理性的价格回调情况是会出现的。

中期角度

挤掉泡沫是首要的任务!

只要维持房价没有波动,这个泡沫就能通过通货膨胀的周期给去化掉。道理就和上面分析的工资随GDP增长一样。社会经济随着时间增长,只要同步的房价不涨,就等于经济增长兑掉本来虚高的房价,即虚高的泡沫部分溢价。

就像97年香港金融风暴,房价下跌一半以上;在10年之后,房价又回到97年的当年水平,甚至更高。这个就是经济增长去房价泡沫的过程!

因此,中期的角度,我看房地产的表现是横盘!毕竟刺破泡沫的事情,在我国出现的几率很低。

长期角度

无论是通货膨胀,还是城市发展,或者是GDP的上涨带动,房价上涨是必然的事情!

当然,那些还抱有暴涨的投机幻想的人,还是洗洗睡吧,这样比较实际!

2