搜索

搜索

搜索

搜索

黄河:如何利用商业建筑改造,提升品牌商业核心竞争力?

我国商业购物中心正不可避免的走到了发展的十字路口。

(迈点专栏 黄河)近十年伴随着我国城镇化水平的快速提升,商业地产开发的持续升温,大型商业标志性建筑在一线、二城市迅猛发展并向全国蔓延。其中大型商业购物中心,以其可复制、高引流能力、大幅提升区位土地价值及投入运营后高出租率、高资本回报率等较好的市场表现, 无疑成为上一轮商业景气周期的亮点,同时主流购物中心品牌也逐渐走入大众消费的视野。

推动国内商业购物中心建设的力量,有传统外资集团的品牌,如:恒隆广场、太古广场、来福士广场、瑞安新天地等,也有国内地产集团推出的万达广场、万象城、碧乐城、大悦城等品牌。这两类商业购物中心的生力军,由于各自集团的发展战略、资源及企业文化不同,其品牌风格、布局、扩张等也存在较大差异。

伴随在线上购物的兴起、新冠疫情的不确定性影响以及购物中心阶段性、结构性过剩现象的显现,我国商业购物中心不可避免的走到了发展‘十字路口’。本文尝试与同行一起探索未来十年商业购物中心的总量发展规模、商业品牌扩张的主战场及成功商改的特征与要素这三个核心问题,并把观点分享给同行指正。

1、我国购物中心的发展历程与分布特征

商业地产被誉为“不动产中的贵族”,其作品代表了一座城市的形象和综合实力,是城市的‘名片’。购物中心又是商业建筑的重要表现形式,是城市商业发展的晴雨表、里程碑。

本文讨论对象为泛‘购物中心’概念,即商业建筑面积超3万平米、年营业额超3亿的大型购物中心以及其形式外延化的‘商业综合体’、‘城市综合体’。为讨论方便下文统一简称为‘购物中心’。

1.1 购物中心’定义

购物中心【商务部版】:多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。这种商业集合体内通常包含数十个甚至数百个服务场 所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲等。按其地理位置分为城市、社区、市郊购物中心。

购物中心【百度版】:购物中心的本质是连接消费者与商家的场地,广义理解为场景消费平台,是消费信息流、现金流、物流等多重组合的物理空间载体。

随着国内各城市规划发展,城市骨架大幅拉伸。商业建筑自身体量激增、生活空间场景多样组合形成‘商业综合体’及相关大型商业建筑群落分布聚合、功能互补演变形成‘城市综合体’。

1.2 发展阶段

建国后我国商业建筑在相当长一段时间发展是缓慢的,其发展主要经历了独立商店-百货商店-超市-购物中心-商业综合体-城市综合体的演变过程。

‘购物中心’在我国的发展主要分为5个阶段展开,即

第一阶段 巨轮启航(1996-2000年):以广州天河城、上海恒隆广场、上海梅龙镇广场等,其单体商业建筑均超10万平方开业,标志集购物、美食、娱乐、休闲、商务于一体的大型商业百货购物中心在国内相继开业,经营上取得巨大成功。同时期,八佰伴、沃尔玛、百盛等国际百货、超市商业巨头陆续登陆中国市场。

第二阶段 商业标准化 (2001-2006年):以长春重庆路万达广场、深圳万象城等,代表以‘主力店+次主力店+名品专业店’形成消费概念与生活体验的区位一站式消费购物中心,设计上通过标准化手段大幅缩短筹建周期、严控建造质量并做到可复制推广,经营上在同主力店、次主力店的前置战略合作基础上实现租金与可售商铺销售的快速回款。同时期,宜家、B&Q百安居等国际家俱、建材商业巨头进入中国市场;

第三阶段 聚合迭代 (2007-2010年):以宁波万达广场开业代表,总建筑面积55万余平方、由地下室、裙楼、塔楼构成,其商业面积达27万平方,由国际购物中心、国际商务酒店、城市公寓多业态有机组成,初步具备‘城市综合体’雏形。此类建筑群可通过不同业态消费群体在开敞集聚空间中的舒适、体验性流动,在各引流业态之间形成聚留消费效应,达成目标客群多场景消费及跨界业态共享共赢。经营上通过商业综合体内的酒店、公寓、办公、商业外街等多种可售业态快速回款支持后续可复制商业开发。同时期,国际商业巨头奥特莱斯布局上海青浦市场(位于上海市郊)。

第四阶段 爆发增长(2011-2017年):国际商业地产巨头新鸿基、太古、恒隆、九龙仓、凯德、瑞安等及国内知名商业地产开发商万达、华润、中粮、银泰等在整个中国版图按‘胡焕庸’线之南围绕长三角、珠三角、京津冀并对武汉、重庆等重点城市完成大型购物中心的快速布局。这个时期,国金中心、太古里、恒隆广场、IFS、来福士广场、万达广场、万象城、大悦城、银泰中心等品牌大型购物中心在各地缤纷开业,商业地标项目层出不穷。2017年当年全国开业大型购物中心504个、体量超4600万㎡,再创历史新高。

第五阶段 存量时代(2018年-至今):全国购物中心的连年高速增长,期间购物中心建筑总面积均较2010年底爆增400%以上,总建筑体量破3.5亿平方,阶段性过剩凸显。经营上,逐渐开始有原明星购物中心陷入运营困境,全国商业购物中心面积存量增速连续三年下降。以商业排头兵上海地区为例,至2018年人均购物中心面积与销售坪效增速已呈明显背离趋势(详见图1 ),购物中心存量时代快速又不可避免的来临了。在这一时期,以上海大悦城、K11等为代表的新锐购物中心品牌、以爱琴海购物公园、月星环球港、第四代万达广场等为代表的超大型购物中心品牌的不断落地开业给城市商业注入了新的活力与希望。

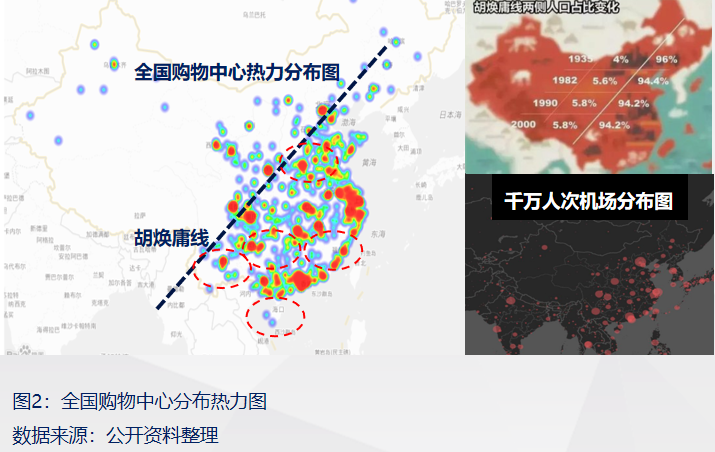

我国购物中心的分布主要依据人口聚集程度及当地经济活跃水平,按‘一线三圈两带’进行布局即沿胡焕庸线东南在长三角、珠三角、京津冀经济圈及大武汉、西三角经济带快速发展。购物中心热力分布规律与常住人口及机场客流量分布(人口流动活跃度)高度一致,详见图2。

购物中心开发规模的测算理论基础主要是根据‘中心地理论’发展形成的,即拟建商场可承受开发规模的模型,即根据商圈内人口的数量乘以调研购物频次(渗透率)和每次消费的平均开支,构成商圈零售消费的主要部分,并按一定修正比例考虑到访商圈游客的消费。以此商圈预测零售总额确定购物中心待开发规模。

购物中心按所处城市的地理位置分为城市核心商圈、大型社区、郊区新城枢纽,并形成三化发展方向,即中心化、社区化、郊区化。

2、购物中心发展的现实矛盾及商改的重要意义

2.1 快速发展的矛盾

矛盾1:总量快速增长与空置率高企的矛盾

通过对上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州等一、二线城市(19个),商业面积5万㎡及以上的964个已开业购物中心的跟踪调研,数据表明19年上半年度取样购物中心项目平均空置率已突破6%的警戒线并在20年下半年度达到11.77%、逼近15%的行业全面亏损线(详见图3)。进入‘存量时代’后,全国各大城市的购物中心经营发展、盈利水平出现严峻挑战。业态局部过剩现象明显,这对下一步购物中心的物业选址提出较高要求。

矛盾2:管理体量增长与经营性现金流下降的矛盾

反映购物中心核心盈利点的是租金收入,各大商管集团的经营性现金流主要是由租金收入支撑的。经营性现金流对一个企业的发展至关重要,通过分析企业公开的经营性现金流变化情况,可较为直接评估其整体租金收入水平及企业发展状态。

万达商管做为我国知名商业管理头部企业,其经营管理购物中心近400家门店,在我国一、二、三、四线城市均有分布,并且每年均以一定比例数量扩张,其经营数据较有代表性。公开数据表明,2018年后万达商管的经营性现金流出现阶段性见顶滑坡的趋势,至2020年其经营性性现金流仅为132亿,较2016年380亿元有较大幅度下降(详见图4)。此类情况在国内头部商业管理集团较普遍,单纯数量规模扩张并未形成效益规模等比扩张甚至还有较大拖累,需引起业界的警惕、思考及积极处置。

矛盾3:投资费用巨大与资本退出机制尚不成熟的矛盾

购物中心普遍体量较大、业态功能复杂并通常涉及立面规划、电力、燃气开通及与外部市政道路、轨道交通接驳等政府沟通与大市政协调。以一个8万方左右的中型购物中心,投资费用就会达到10亿元量级水平,其投资巨大且需一个专业度较高的平台团队确保其完成相关筹建管理工作有序进行。目前国内商业购物中心的筹建投入退出机制与渠道尚不完善,不少商业地产项目主要还是依靠商业勾地、集团输血式发展推动上市、并购、股权置换等传统形式退出。当前商业Reits发展较缓慢,这固然有缺乏国家层面的相关开放政策及配套税收优惠出台的原因,但就深层次原因与购物中心资产本身资产回报率普遍较低不无关联。市场上超十年的存量购物中心资产已累计较多且逐年递增,企业若不能从战略高度考虑适应市场变化、积极提升对存量项目的改造能力,做好区段差异化竞争,原有存量商业在新建商业体的冲击下势必快速丧失正杠杆盈利能力。对于大型商业集团,做好轻、重资产分离及加快改善手中存量商业资产盈利能力、持续提升既有物业商业价值,控制负债比例、确保现金流已经到了一个迫在眉睫需面对处理的关键阶段。

2.2存量购物中心改造的重要意义

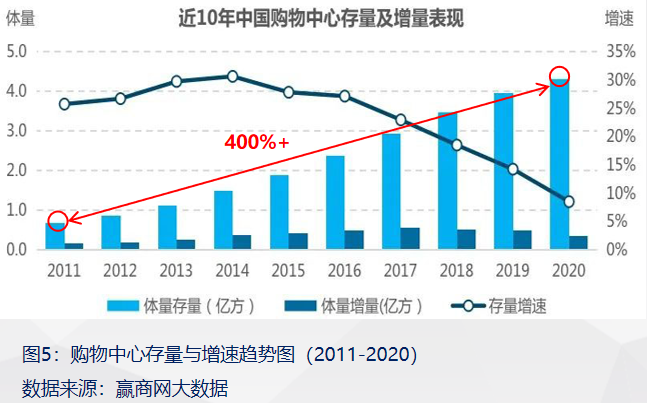

经过近十余年的快速发展,我国购物中心的存量水平已由2011年不到0.8亿平方发展到2020年的4.2亿平方,十年速度扩张超400%,2018年后,扩张速率回归到10~15%之间(详见图5)。行业普遍认为,随着国民收入的稳步增长、城市化进程的深入推进、强一线城市、二线城市的紧凑高密度发展及三、四线城市的商业崛起,到2030年,我国购物中心总体量将达到7.5~8.5亿平方水平,即后续每年将会有500-800个新建购物中心交付开业,同时也会有350个以上存量项目的升级改造完成。当前全国存量改造项目数量约占比新建项目数量50%,到2025年后这个比例将会接近100%。在存量时代对现有购物中心具备有效、高效的升级改造能力,将是各商业集团普遍面对的挑战也是巨大机遇。

与进入存量时代极不匹配的是我国头部企业产业集中度水平还尚处在一个较低水平,数据表明,2020年度购物中心CR5集中度跌至仅10%左右(详见图6),其数值后续提升空间较大。在今后一个时期,优秀企业做好项目改造提升的内功,提升自有物业经济价值、盈利水平,并将在外部资本的推动下,推升头部企业产业集中度,实现优秀管理经验的横向平移、复制 。

3、商业改造典型工程案例

商业改造是商业体与时俱进、不断适应内、外部商业环境变化,通过对既有建筑进行扩建、翻新、局部重构等方式实现其商业价值最大化,也是商业建筑全生命周期内不变的主题。

随着我国大中城市商业地产发展渐趋饱和,在核心城市、核心地段已再难获取成片、优质待开发土地,有组织的对具有区位商业优势的老旧购物中心、原定位失误运营失败的商业地产进行改造,通过精准商业定位、对建筑的外部交通、内部空间布局、设备设施、装修材料的更新等改造,实现原有建筑蛻变、商业价值快速重构,将是进入存量商业时代各商业管理集团实现品牌有效扩张的主战场。

下述通过近年四个国内典型商改案例的剖析,共同探索商改的特点与关键指标:

1、上海世茂广场改造

基本情况:

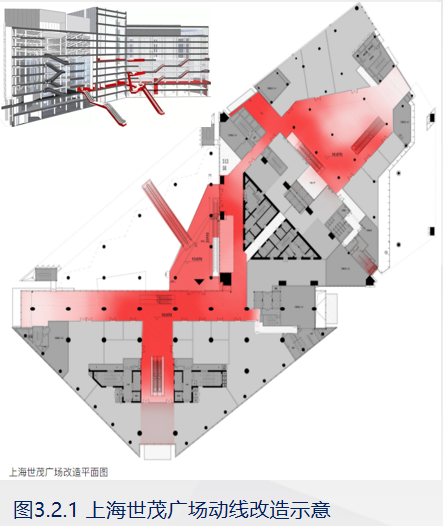

项目位于黄浦区南京东路829号,地处南京东路步行街核心商圈起点位置,商业建筑面积约5.8万㎡,商场为建筑裙楼的1-6层分为两期竣工,原设计主要服务于塔楼酒店,内部商业动线不清晰、流畅,与临街面的交互尚存整体规划、细致打磨。经十余年的经营,内部设备设施硬件老旧,购物体验感严重下降。

改造方案简述:

此次改造定位以年轻客群为主,打造都市年轻客群的“魔都潮流枢纽”。

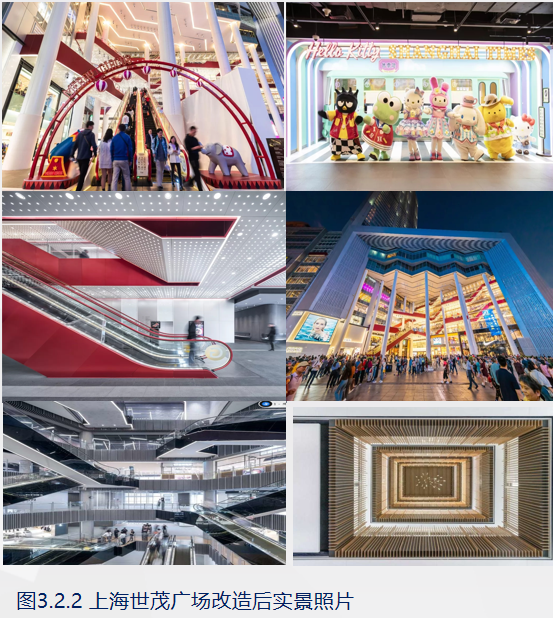

外立面与主入口方面,着重改造商场与步行街的交互舞台入口形象,通过入口悬挑大屋檐下剧院式露台,结合用全新巨钩门头设计、打破封闭的玻璃幕墙的新立面带来了具有视觉冲击力的效果。动线规划,一组飞天梯直入三层更是成为了项目的沿街主入口通道,红色扶梯和平台,模拟出一条链接建筑内部与外部城市广场的空中红毯,另一组红色扶梯把游客以仪式般的体验送达建筑二层商场,改造后将消费者“踏入”商业空间的距离直接向南京东路延伸了数十米。临街明亮的红色平台犹如一个个剧场露台,成为了各层商家的外摆,也成为客流驻足街景、打卡的绝佳场所;装饰及材质方面,商场内部空间交错电梯的灰色百叶饰面与锃亮的黑色玻璃打造出经典的工业风格、中庭的侧面置有竖直的木栅板,并点缀以LED光柱,有效延展了空间的纵向尺度,将明亮的视野、开敞性和戏剧性注入改造空间。

19年9月全新开业,工程改造历时16个月。开业半年内,月均销售额超1.2亿、月均销售坪效超4500元每平米,月均客流300余万。该项目后期的良好运营表现是对Kokaistudios设计事务所、主创设计师Andrea Destefanis及全体改造团队再现都市历史底蕴与现代商业美学完美融合最诚挚的致敬。

2. 上海第一百货商业中心改造项目

基本情况:

项目位于上海南京路步行街西藏中路东北角及南京东路六合路口,包含三个单体建筑,即上 海 市 第 一 百 货 老 楼(A 楼)、第 一 百 货商城(B楼)、东方商厦南东店(C楼),总建筑面积14.7万 m2,其中A楼为市级文物保护单位。此次改造为A楼、B楼改造共9个楼面商场(-1至~8层)及C楼改造为1~9层9个楼面商场。

改造方案简述:

外立面与主入口方面,整体保留原有外立面做修缮、修复及清洗,对曾经改建、破坏较严重的部分,如六合路中部连廊六、七层处,采用借鉴历史立面原貌修复的改建方式,延续建筑的历史性、保证立面风貌的整体协调性。在六合路临街入口处设跃层连续飞梯,C栋临街主立面设LED曲屏,提升改造后建筑群的展示与识别度;动线规划方面,增设室外飞梯、三、五、七层多层面多路径连廊及六合路高42米、长80米的悬臂式透明聚碳酸酯钢构封闭顶盖,配合原有连廊连接A、B、C馆,形成较完整丰富的商业路径,实现了由原市百一店老楼、一百商城、东方商厦南东店三栋单体建筑及六合路区域整体组合成的第一百货商业中心;消防新规方面,因该建筑群最近一次改造已在10年前且有一栋为文保建筑,原消防用水量、水压及疏散宽度均不能满足新规要求,改造对建筑群消防水系统完善的同时合理划分防火分区面积,利用此次新建的 3 条空中连廊,加原 A 楼和C 楼的 3、4、5 层既有连廊,作为 3 栋楼相互疏散通道,以此来增加各栋楼的疏散宽度,满足消防新规的要求(此方式可做为同类商业建筑群改造借鉴)。另,值得一提的是本次改造秉承建筑绿色更新改造的设计理念,荣获2018年度上海市既有建筑绿色更新改造铂金奖。工程改造分为一期(A、B、C栋)周期6个月与二期(六合路空中悬挑顶盖连廊)周期10个月,总改造成本约2.4亿元。项目单体布置及室外飞梯连廊改造示意详见图3.3.1、项目改造前后效果对比见图3.3.2。

3.西安大悦城改造

基本情况:

项目毗邻西安大雁塔景区、座落于大雁塔南广场西侧,总建筑面积14.68万㎡,其中地上部分7.88万平方米,地下6.77万平方米,由地下2层、地上4层商业组成。改造前为秦汉唐国际文化商业广场于2012年12月开业,至17年改造前营业不到5年。

改造方案简述:

外立面与主入口方面,保留原传统仿古式建筑屋顶、主立面用钢化U型玻璃幕墙重构立面,将原入口形状从“凹”改为“凸”,采用炫目、实用的钻石电光玻璃门头呈现,新增下沉式中庭;内部动线规划方面,围绕下沉式中庭设内、外两圈环形动线,通过室内彩虹桥设计沟通原7个单体建筑,结合商场内长达400米的曲线型动线,改造后成一个流畅的封闭型购物单体,优化了原商业空间;

对原开放式街区加设超大采光顶盖,形成2000㎡的核心主会场中庭,结构上采用张弦梁与桁架钢构结合的构造完成41m×50m大跨度主中庭的技术实现,顶部配滑动天窗,完美实现由开放式街区建筑转变为封闭式购物中心的目的。在四大街区及原创西游主题IP的室内设计基础上,巧妙地利用得天独厚的露天屋顶区域,打造360度全景空中屋顶花园,给客流换一个角度亲近大雁塔的机会、同时致敬西安古韵。工程改造周期16个月(2017.07-2018.11),总改造成本约3.4亿元。改造里程碑时间轴详见图3.4.1、项目改造前后效果对比见图3.4.2。

4. 南昌青云印象汇改造

基本情况:

项目位于南昌青云谱区交通枢纽位置,座落于主干道解放西路,东临洪都大道,有多路公交车通往市区及周边住宅区,做为第一代沃尔玛购物中心于2006年9月开业,至19年改造前已营业了13年。建筑面积5.4万平米,由地下1层停车场、地上4层及局部五层商业组成。

改造方案简述:

外立面与主入口方面,重点打造入口门头,主立面增设特色装饰构架突出建筑标识性,局部保留原有幕墙铝板翻新,对广告位进行梳理、归类更新升级,并由外部投影灯改为LED自发灯箱;内部动线规划方面,保留原物业自动坡梯,新增一个中庭,并把进深较大的区域分配给超市、儿童、影院等主力店,实现动线合理重构。特色空间方面,与顶层影院空间结合局部改造为屋顶花园,该区域与中庭通过楼梯相连接,提升客流空间体验感的同时实现向高区导流,一定程度增加了高区商业价值。消防新规方面,为满足新规对餐饮业态的疏散宽度及儿童独立消防疏散的要求,改造后在建筑南侧背街面增设外挂钢结构疏散楼梯。工程改造周期10个月(2019.11-2020.8),总改造成本约1.5亿元。平面规划详见图3.5.1、项目改造前后效果对比见图3.5.2。

综上近年来较成功的典型商改项目,在精准的改造定位、新型建筑外表皮材料的运用、构建与外围客流、车流强亲和力、重构商业合理动线、配套设备设施的科学升级、适应新业态更新的结构措施、与新规匹配的消防升级、整体工期及改造成本的把控等方面均为今后同类商业改造提供了值得借鉴的榜样。

4、结语

面对未来十年,伴随着我国核心城市人均可支配收入已如期突破1万美元、我国经济发展‘双循环’、‘一带一路’战略的实施、大众‘轻奢’消费时代的日渐形成以及城镇化水平的深化推进,可预计全国商业开业面积仍将以较快速度增长并迎来缤纷、稳健发展的十年。

清醒认识到新兴购物中心的崛起是传统购物中心‘掘墓人’的属性,同时也是存量老旧商业体改造的强推动力实质。站在22年商业发展的十字路口,树立未来十年必将是我国自有商业购物中心品牌集聚度确立、繁荣发展向上的信心。国内头部商业管理集团应积极充分挖掘各自集团的优势与条件,有效协调内、外部关系,适时布局高价值的商业体改造。紧紧抓住国内商业品牌重塑的历史机遇,主动强化对存量商业体的综合改造能力并秉承持续经营的理念,在切实提升产业效率的同时确立我国自有商业品牌的王者地位。

参考文献:

[1] 诺伯舒兹.场所精神 : 迈向建筑现象学 [M].武汉 :华中科技大学出版社,2010

[2] 戴琦芳. 基于多目标平衡的商业综合休营建休系及实证研究[ D].浙江大学建筑工程学院,2011.博士学位论文

[3] 戢晓峰,刘译聪.城市大型商业综合体空间特征提取及建成环境分析[ D].重庆理工大学学报(社会科学),2021(9)

[4] 李雷立,刘蕾.景观视角下传统商业步行街的复兴策略[J].建筑与文化, 2018.(172):130-131.

[5] 崔万珍, 武前波. 消费社会背景下杭州商业综合体的时空格局及其趋势特征[J]. 热带地理,

2017(06):92-99

[6] 王志洪 . 城市建筑综合体盈利性功能与非盈利性功能组合的协同效应 [J]. 中外建筑 ,2018(10):50-53.

[7] 王桢栋 . 城市综合体的协同效应研究——理论·案例·策略·趋势 [M]. 北京 : 中国建筑工业出版社 ,2018.6: 44-48.

[8] FEI M, FUXIA R, KUM F Y, et al. The spatial coupling effect between urban public transport and commercial

complexes: A network centrality perspective[J]. Sustainable Cities and Society,2019,50(7):130-141

本文系迈点专栏作者授权转载文章,为原创作品,欢迎转载请注明来源,转载是凝聚网络力量的重要方式,如有争议,请及时反馈至邮箱:news@meadin.com。

7