搜索

搜索

搜索

搜索

周鸣岐:复星旅文2022净利润难扭亏,但有很大优化空间

复星旅游文化2021年财报解读

(迈点专栏 周鸣岐)2021年报解读的第二篇,我们选择了——复星旅游文化(1992.HK)。

复星旅文给人的第一印象就是国际化、高大上,拥有全球最大的度假村ClubMed、七星级度假综合体三亚·亚特兰蒂斯、世界第一家旅行社ThomsCook等非常知名的国际级IP和项目,从整个产业链布局来看,可以称得上目前国内最全球化的综合性旅游集团,没有之一。(见下图)

握着一手“王炸”好牌,背后还有母公司复星国际(0656.HK)的战略资源支撑,这也是笔者在过去几年比较看好其发展的原因。

那么复星旅文疫情之后发展如何?我们用年报数据来说话。

一、经营情况分析

1、整体业绩情况

复星旅文在2018年12月上市,对比一下上市前后和疫情前后的利润表数据。(见下表)

上市前净利润连亏三年,但亏损幅度逐年缩小,上市当年实现盈利,次年盈利有较好增长。营业利润亏损不大,2018-2019年利润增长显著(主要是因为亚特兰蒂斯地产的效益)。营业收入逐年增长,特别是2018年有大幅增长(原因同上)。可以说在疫情前,复星旅文的整体经营曲线很漂亮。

但是在疫情后,经营数据急转直下,2020和2021两年都录得28亿左右的巨额亏损,不仅抹消了此前一切的辉煌,股东权益也从2019年最高值的84亿,亏到2021年仅存不到30亿。再这样亏一年的话,股东权益就快亏没了。

2、营业利润亏损的来源解析

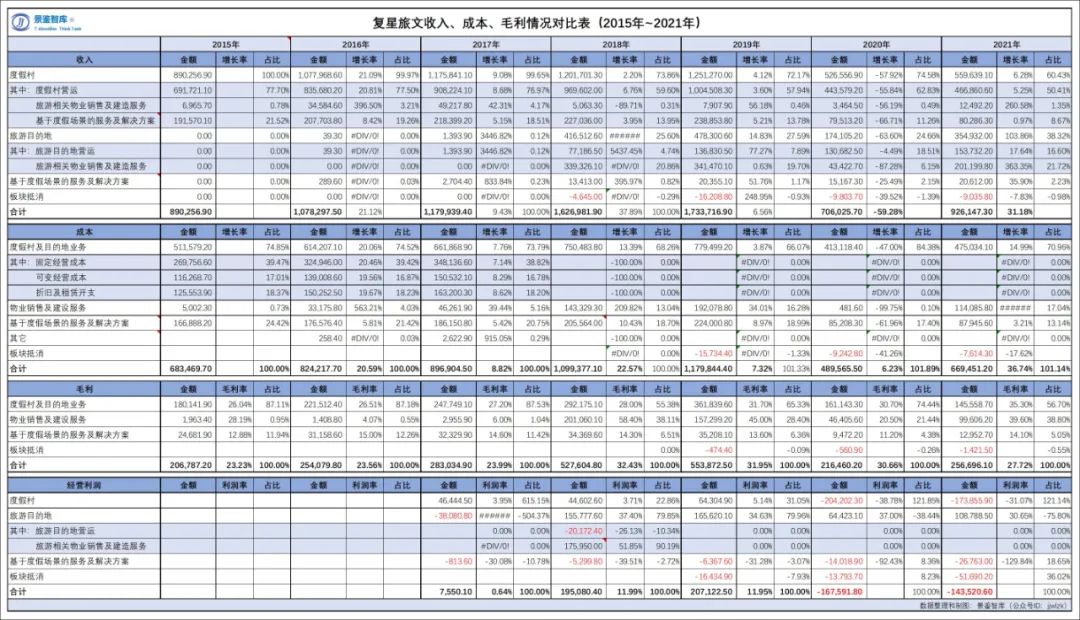

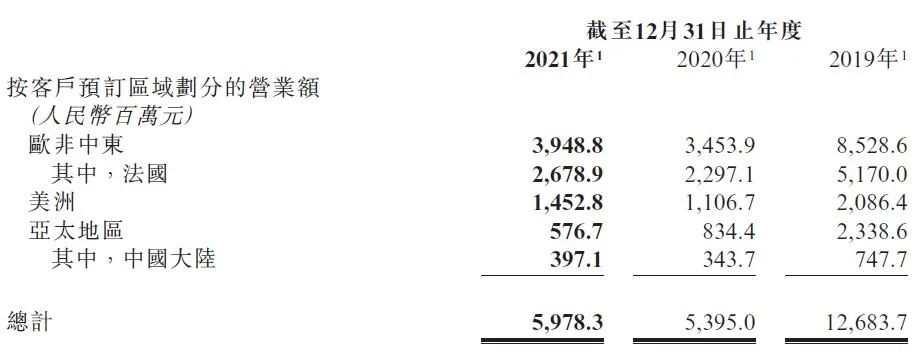

1)度假村(ClubMed)收入占比最高,在疫情前业绩增长缓慢(2%-4%),但疫情后由于绝大部分度假村在欧美非,受创十分严重。收入2020年下跌-57.92%,2021年同比2019年下跌-55.27%;经营亏损2020年亏20亿,2021年亏17亿。(见下表)

2)旅游目的地(“旅游+地产”业务)是上市时的主要卖点,也是其利润的主要来源,疫前占经营利润的近80%,疫后是其唯一盈利板块。在疫情前的2018-2019年收益颇丰,2020年出现剧烈萎缩,2021年出现大幅增长(同比2020年增长103.86%)。对于这一板块要拆分成两部分来看,分别是酒店营运(亚特兰蒂斯)和度假地产销售。

酒店营运:有赖于三亚·亚特兰蒂斯的出众业绩,疫情爆发的2020年收入仅比2019年略微下跌,而到了2021年收入同比增长17.64%,相比2019年增长12.35%。可以说是行业内极少数未受疫情影响的优质现金奶牛。

度假地产销售:2018-2019年主要是三亚·亚特兰蒂斯项目的预售物业确认销售,但青黄不接后续项目未能衔接,造成2020年地产销售收入的大滑坡(当年依然是确认亚特兰蒂斯少量尾盘的销售收入),到2021年主要是太仓复游城、丽江复游城的地产交付客户、确认收入,但金额远少于疫前的两年。

3)基于度假场景的服务及解决方案主要是泛秀演艺、Thomas Cook、爱必侬、迷你营等培育中的板块,亏损是常态,但亏损金额在疫情后几乎是每年翻倍增长。此板块经营利润2020年亏1.4亿,增长120.16%;2021年亏2.7亿,增长90.91%。

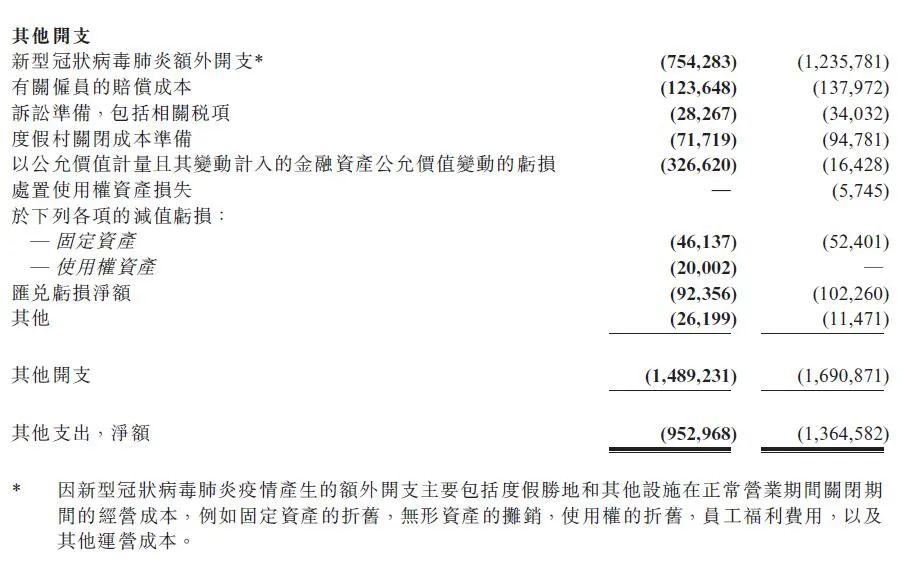

4)疫情损失也是支出中占比很大的一项,疫情期间每年相关的“其他开支”高达十几个亿。可能是为了美化毛利率的考虑,复星旅文把各项资产在受疫情影响关闭时的经营成本(如裁员赔偿成本、员工薪资福利、额外运营成本、固定资产折旧、使用权折旧、无形资产等)记在了“其他开支”。(如下表)

(单位:人民币千元)

5)管理费用过高也是一个亟需优化的问题,复星旅文的管理费用在疫情后非但没有进行压缩控制,还从2019年的12亿左右,增加到近16亿,比2019年增长33%。这在收入和毛利大幅下滑的情况下显得尤为显眼。

二、各板块问题剖析

1、度假村

复星旅文旗下的度假村包括了ClubMed和新的Casa Cook、Cook‘s Club品牌(收购ThomasCook获得),主要业绩还是来自于ClubMed。但自2015年收购ClubMed以来,其主要经营业务依然在海外,中国项目拓展较少。

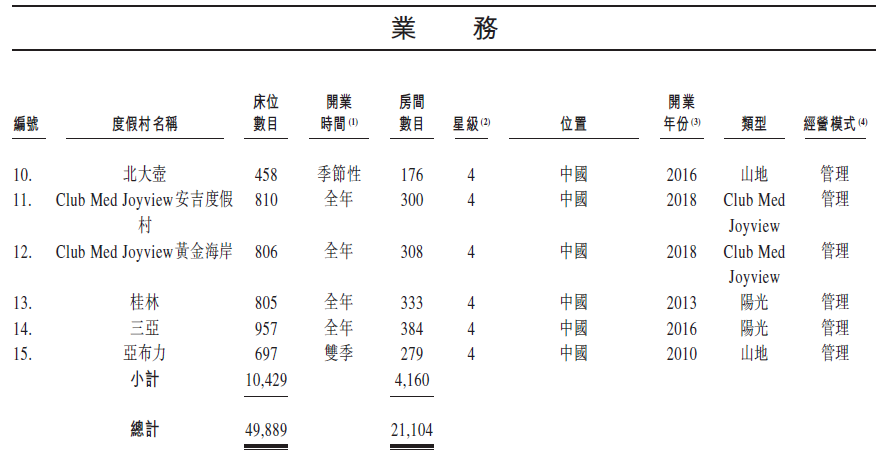

从项目拓展来看,目前国内已开业项目的仅有亚布力(2010开业)、桂林(2013.8)、三亚(2016.4)、北大壶(2016.11)、丽江(2021.9)、长白山(2022.1)等6家ClubMed度假村,以及安吉(2018.1)、北戴河黄金海岸(2018.5)、北京延庆(2019.7)等3家ClubMed Joyview度假村(针对周边游市场的减配副牌)。

在2015年收购后长达7年的时间里,在国内只拓了7家店(其中丽江项目还是自投文旅地产的配套),对于一个世界第一的度假村品牌来说,显然这样的中国化业务速度是较为缓慢的。熟悉酒店业的读者,可以自行对比其他国际知名酒店集团同时期在中国的拓店速度。

从实际收入来看,不管是疫前还是现在,国内收入占比一直很小,除了拓店较少的原因外,更主要是因为国内项目绝大部分是轻资产输出(委托管理),而国外项目绝大部分是自有和租赁物业。自有和租赁物业的营业收入均为自己所有,轻资产输出的收入只能来自于委托管理费。这也是ClubMed对于国内产品盈利能力不够自信的直接表现(实际行动才是最诚实的)。

中国有巨大的市场,庞大的中产阶层基数,ClubMed又是非常知名的度假品牌,有着非常先进的度假理念,是一价全包模式和G.O服务的倡导者,为何在国内无法快速打开市场呢?

笔者认为主要在于决策者对ClubMed在国内品牌定位出现了问题。ClubMed在欧美并不是一个奢华品牌,主力在3星级和4星级(仅个别5星级),客群定位更倾向于中产阶层。而在引入中国后,不管是对C端的定价,还是对业主方的合作条件,都过度包装成了一个高端甚至奢华品牌,导致性价比偏低,与实际价值偏离。

可想而知,消费者支付远高于普通5星级酒店几倍的价格(几乎等同悦榕庄、安缦等奢华酒店的价格),订了一个4星级标准的房间,体验会如何?而业主方为此支付的委托管理费高达年收入的24%-30%,如此高昂的代价和苛刻的条件,在当下竞争激烈的酒店市场,也会造成孤芳自赏。

此外还有产品力问题和管理问题等,由于本文仅探讨数据,在此就略过不谈了。

2、旅游目的地(“旅游+地产”业务)

目前复星旅文拥有已建成的旅游综合性开发项目有:三亚亚特兰蒂斯项目,以及在建的丽江和太仓项目。

1)三亚·亚特兰蒂斯

三亚·亚特兰蒂斯可以说是目前国内最成功的度假项目,没有之一。

从IP来说,号称国内首家七星级酒店的亚特兰蒂斯在全球也只有三家,“奢华+稀缺”奠定了它的吸引力。

从档次来说,110亿的项目总投资也可称得上冠绝国内(去掉地产板块的话也有70多亿用于酒店和配套设施),整体建筑和大堂都非常惊艳、震撼。

从区位来说,它位于国内第一大度假目的地——三亚,的最高端海湾——海棠湾,的中心位置,邻近中免国际免税城(拿到这块地也是因为复星曾是中免第三大股东)。可以说区位得天独厚,客流基数有保证,又没有明显淡旺季,还能从周边一溜纯住宿酒店住客中吸引乐园客流。

从产品结构来说,它整合了酒店、水乐园、水族馆、商业街、旅游演艺、会务等多个业态,在产品结构上远远领先于海棠湾一众停留在住宿功能的酒店,让它们成为了陪衬。

从经营业绩来说,它可能是极少数没收到疫情影响的酒店,2021年甚至大幅超越了2019年的业绩,堪称行业奇迹。(见下表)

从投资回报来说,其配套地产项目“棠岸”总建筑面积161,082平方米,在2018年4月全岛限购政策出台前就卖掉了70多亿的房产(预售),复星旅文2018-2019年报表基本就靠此撑起公司利润。在2020年又靠亚特兰蒂斯酒店的CMBS(商业抵押支持证券)获得了70亿的现金(优先级68亿)。再加上2019-2021年期间,每年12-14亿的酒店经营收入。堪称利润牛和现金牛。

但如果我们复盘以上成功要素就会发现,其中有些也注定了这个项目成功的不可复制性。概括来说:区位不可复制,能级不可复制,IP和产品就不可复制,地产快速去化有很强运气成分(晚半年就会撞上全岛限购),商业模式和最终结果也就很难复制。

2)丽江复游城

丽江复游城最早是明天系的资产,由明天系上市公司ST明科(600091,包头明天科技)于2007年拍得土地使用权,然而明天系迟迟未开发这块土地,后由复星出4.8亿接盘。复星旅文期望用类似三亚·亚特兰蒂斯的模式,在此获取丰厚利润。

项目总投资40亿元,占地面积695,000平方米,总建筑面积310,000平方米,其中ClubMed度假村建筑面积56,700平方米,可售建筑面积237,000平方米。

项目以ClubMed度假村为核心(302间客房),配套销售3000余套度假屋(低密度独院和合院)。

项目于2018年启动,2020年年底开始分阶段完工,预计于2023年年底全面竣工。

根据2021年年报披露,丽江复游城已产生总成本为16.35亿,获批贷款13亿,已使用6.73亿,已获销售许可证建筑面积28,500平方米,可售套数482套。

从目前的销售数据来看,从2020年9月开盘销售至今,销售业绩和开发进度都很不理想,至2021年底只卖了1.67%的可售面积。稍懂地产的朋友都知道这意味着什么。(见下表)

(注:项目总货值按获批可售面积的均价估算)

这个项目坐落于丽江古城、玉龙雪山正中间,离丽江古城的间距为15公里,仅有小路通达,周围环境甚为荒芜(也可以叫风光秀美的原生态,看你从哪个角度理解)。属于“前不着村、后不着店”,又缺乏周边商业配套的项目。(如下图)

长期居住和短期度假的需求不同,周围的商业配套和生活气息对于旅居地产来说非常重要。试想一下,假设亚特兰蒂斯所在的三亚海棠湾没有其他酒店和配套,只是一个荒滩,孤零零造在那里会有今日的成功么?

此外丽江是一个适合短暂旅游度假,却不适合买房养老或者旅居的地方。丽江的平均海拔在2500米,高原紫外线较强,而人体的宜居海拔高度一般是1500米以下,老年人或者身体不好的很难适应那里,显然在那里居住并不怎么养生。那里冬天也比较冷,不适合候鸟旅居过冬需求。这种地方的房子很难有接盘转手,也就缺乏投资价值,购房的肯定是小众客群,体量一大就会出现滞销。此前已有不少地产商在此折戟沉沙。

而且丽江客流量远低于三亚,在这里寄期望用一个能级远低于“亚特兰蒂斯”的ClubMed(还是4星级),来带动比三亚·亚特兰蒂斯项目体量更大的地产楼盘,显然在产品体系上也不切实际。

此项目的重大挫折说明复星旅文在投拓投研和产品前策方面存在很大缺陷,而且也没有仔细研究过往项目的成功关键,把亚特兰蒂斯没交的“学费”给补上了。

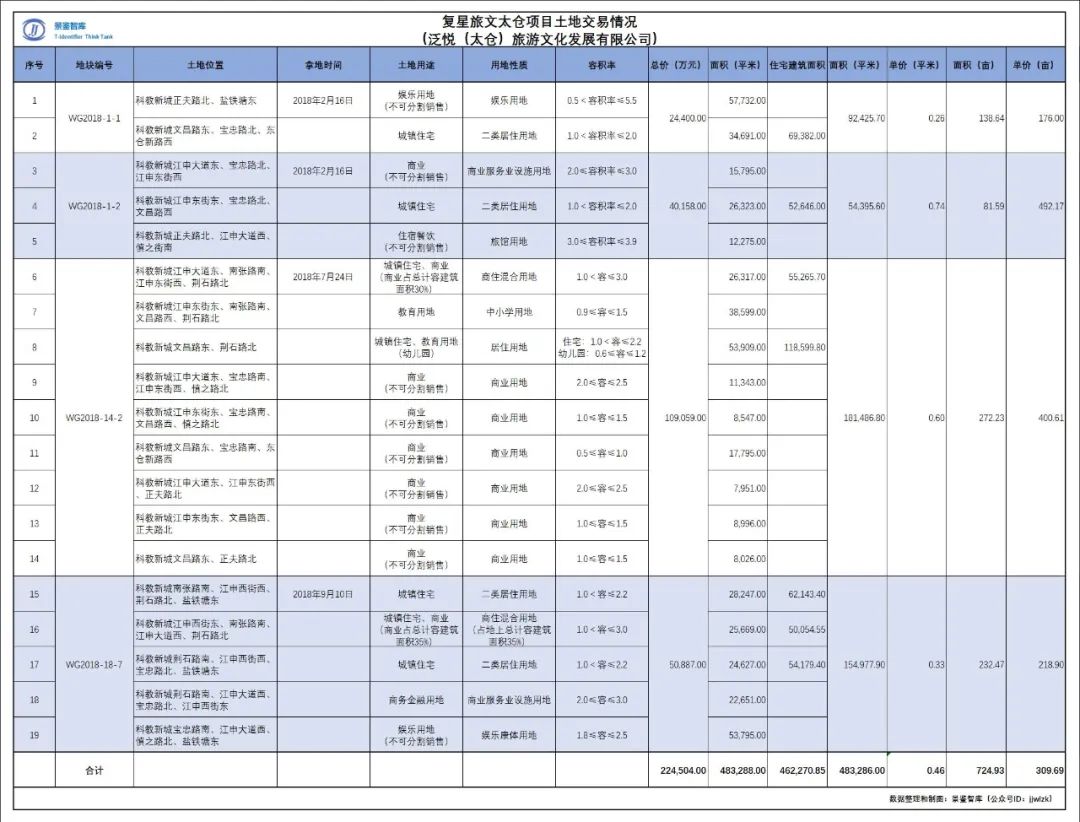

3)太仓复游城

太仓复游城是目前复星旅文最大的在建项目,主要亮点是毗邻高铁站,30分钟直达上海。项目以大型室内滑雪场为核心,配套ClubMed Joyview度假村(308间客房)、运动公园、商业街和可售物业,整体结构和万达文旅城非常相似。

项目总投资132亿元,占地面积483,000平方米,总建筑面积1,286,000平方米。其中室内滑雪场建筑面积90,000平方米,ClubMed Joyview太仓度假村建筑面积50,000平方米(308间客房),商业街67,600平方米,可售建筑面积554,000平方米(高层公寓)。即57%的建筑面积需自持运营。

项目于2017年启动,2021年开始分阶段完工,主要业态预计于2023年下半年开业。期间经历过较大规模的规划和设计方案调整(见下图),所以开发进度一定程度上被拖延。

根据2021年年报披露,太仓复游城已产生总成本为45.91亿,获批贷款33亿,已使用8.02亿,已获销售许可证建筑面积162,000平方米,可售套数1,424套。

从目前的销售数据来看,从2020年7月开盘销售,销售速度和开发进度并不十分理想,至2021年底卖了18.89%的可售面积,还有35%的在售物业未能售出。(见下表)

(注:项目总货值按获批可售面积的均价估算)

此项目紧邻太仓南站,往来上海较便利,具有一定区位优势,地价也较低,如能顺利销售,房产获利空间较大(见下表)。

但这类文旅综合开发大盘耗资巨大、周期长,对地产的快速销售和资金回流要求较高,如果团队执行力不够,开发和去化速度较慢,不仅会拉高财务成本,带来资金流压力,更大的风险会来自于房地产政策的变化。你不可能永远都碰巧踩在最佳的时间点上,所以开发大盘唯快不破。笔者分享一下万达文旅城在转让给融创前的整体开发节奏,供读者对比参考。(见下表)

从目前太仓房地产市场销量排名来看,复游城在销售速度和销售价格方面都没表现出文旅大盘独有的优势(见下表)。不仅无法和当年三亚·亚特兰蒂斯相比,和万达文旅城比也差远了。笔者觉得主要原因是时代已不复当年,遇到多次政策调控,其次产品力也没有特别的创新引爆点。

此项目高自持面积由室内游乐、酒店、商业等组成,对于未来长期经营也会是一个挑战,如果产品力不行,就会把地产利润无穷无尽往里填。

太仓复游城项目以室内滑雪场“阿尔卑斯雪世界”为核心,由法国CDA设计,建筑面积9万平方米,建有5条雪道,提供国际级标准的设施和服务。但这类项目在国内已不算新颖,比如早在2017年6月开业的哈尔滨万达文旅城,核心业态就是由美国Acer Snowmec公司设计的室内滑雪场,建筑面积8万平方米,室内雪面面积 6.4 万平方米,是当时世界最大的迪拜滑雪场的3倍。建有6条不同难度的滑雪道,最长雪道500米,落差80米,可同时容纳3000人娱雪、滑雪。这在当年很具有创新性,填补了国内空白,也是世界上规模最大、落差最高的室内滑雪场。此后收购了万达文旅城的融创已把室内滑雪作为很多文旅城的标准模块,在国内大量复制。

(对比预计2023年开业的“阿尔卑斯雪世界”和已在2017年开业的哈尔滨万达城冰雪乐园,两个产品相差6年跨度,但在产品结构上并没有什么创新和突破。)

这类室内滑雪场主要缺点是:造价高、能耗高、坪效低,只要有一个人在里面滑雪,也得满功率制冷。所以一旦客流无法保证,这种项目就会持续亏损,要么就是彻底关闭。

目前仅在长三角不大的范围内,同类以室内冰雪项目为核心的竞品项目众多,规模体量都很大。比如已于2019年开业的无锡融创文旅城,将于2022年建成的上海冰雪之星,正在建的海盐融创文旅城等。(见下图)

这还只是完全等量级的项目,如果算上所有的冰雪项目,数量就更多了。截至2022年1月,浙江省已有滑雪场17家,遍及杭州、宁波、温州和绍兴等8座城市,滑雪场数量在南方省份中位居第一;上海市则共建有14个滑冰场,43处室内滑雪场所;江苏省也已建成45处冰雪运动场地。其中浙江和江苏都有不少位于高山上的户外滑雪场。

这几年因冬奥而兴的滑雪热,也会随着时间的推移而逐渐冷却。专业滑雪装备一套数万,相比其他游乐项目绝对是“贵族运动”,试玩尝鲜尚可,但像欧美那样作为生活方式的一部分,对于国内中产的消费能力来说还为时尚早。目前国内赶热度一阵风造了那么多冰雪项目,绝对是过剩了。

在市场体量增长有限,还存在众多的同期或者更早期上马的同类竞品之下,复星旅文依然上马一个缺乏差异化的项目,未来客流如何保证成疑。而且室内滑雪场能耗和运营成本都很高,一旦客流不足很容易亏损。核心业态出现问题,周围的酒店、商业都会出现问题,未来项目文旅板块的经营业绩可能要打个问号。

4)三亚复游城

2020年4月13日,三亚市政府与复星旅文签署战略合作协议。复星旅文计划投资240亿元打造 “三亚·复游城”项目,拟开发建设世界级主题乐园、主题酒店、国际消费中心、康养中心、财富管理中心等旅游业态。

这个项目毗邻三亚·亚特兰蒂斯,区位佳、发展空间大,其实早几年就在不断洽谈之中,但从当前经营现金流来看,要同时支撑三个文旅大盘的开发很难,至少应在太仓项目资金回流后,才可能快速推进。

5)爱必侬

爱必侬团队近年来经历了比较大的变故,主要业务也从过去的“规划设计+景区托管+品牌输出”的咨询类业务,转变为现有度假物业的管理。目前主要负责亚特兰蒂斯和丽江项目售后返租房地产的运营管理。从可以赋能自身项目发展的文旅开发全链条咨询公司,变为没有什么技术含量的物业管理公司,这也是我较为惋惜的。

3、其他业务

复星旅文在培育中的其他业务在财报中被称为“基于不同度假场景的服务和解决方案”,主要包括了泛秀演艺、ThomasCook、迷你营等。

从实际业绩来看,泛秀演艺目前只有自己投建的亚特兰蒂斯配套驻场演艺——C秀,且演出效果不佳,2019年1月首演至今已多次停演改版。虽然有着复星国际收购的世界顶级演艺团队太阳马戏参与编创赋能,但显然在了解和适应中国市场上出现了问题,未来还有很多问题需要研究和解决。

在2019年11月收购了世界第一家旅行社ThomasCook的品牌之后,复星旅文于次年中旬在国内发布“托迈酷客”平台。根据2021年年报披露,“托迈酷客”平台2020年收入18,370万元,2021年收入35,790万元,同比增长95%,显示出较好的发展前景。其在英国运营的ThomasCook在线旅行平台,也在2021年获得了折合人民币38,300万元的收入。

迷你营Miniversity是复星旅文与全球最大玩具公司美泰合资建立的亲子玩学俱乐部,源自于ClubMed的MiniClub亲子托管服务,算是混合了中美法三方的血液。从2018年开始运营,至2021年全年营业额仅有1830万元,看来空有强大资源,却依然没找到方向。 】

三、未来业绩展望

通过以上的逐项业务盘点,我们认为复星旅文今年净利润扭亏的可能性很低,但是优化的空间很大。

1、度假村业绩展望

从度假村板块来看,虽然欧美在3月份基本都放开疫情管控,是个非常利好的消息,但要恢复到疫情前业绩也几乎不可能。ClubMed的两大主题:高山滑雪和阳光海岛,而雪季已经基本过去。所以度假村这块业务或许今年能少亏些就不错了,恢复到疫情前状态可能得等到2023年。

没有了疫情的影响,ClubMed在国外的经营业绩基本上会比较稳定,疫前每年经营利润增长幅度在3-5%之间,最大的变数和优化空间还是在国内这个巨大的市场。目前国内封闭管控状态依然遥遥无期,有庞大的替代性消费需求,市场上优秀的度假产品还是非常缺乏的。特别是ClubMed具有先进的产品理念,独具特色的G.O服务,如果能切合国内市场调整定位、定价,并大幅优化产品,扩展速度完全可以大大加快。对于股价就会有一个很大的想象空间。

ThomasCook旗下的CasaCook也是非常优秀、别有异域地中海风情的酒店。

2、旅游目的地业绩展望

丽江是死盘,太仓有机会。

从一季度地产市场表现来看,各方面数据都不理想,这样的大形势下,复星旅文的文旅地产项目要想大翻身也不太现实。调整一下营销策略,尽可能多回流些资金去开发更有前途的三亚复游城,或许能扳回一局。与复星旅文在年报中表述的一样,我也非常看好海南自贸港未来的发展。

3、其他业务展望

ThomasCook今年依然有一定提升空间,但如果走传统OTA路线很快会遇到瓶颈。其他的培育项目暂时没看到太清晰的发展路径。

依靠自身和母集团复星国际的强大IP库,复星旅文在新业务线开辟上有很大的优势和发挥空间,关键在如何发挥。若能沉下心对行业相关细分赛道进行深入研究,对新业务开展的商业模式和产品体系多加以论证,或能培育出未来带动企业快速成长的新引擎。

本文系迈点专栏作者授权转载文章,为原创作品,欢迎转载请注明来源,转载是凝聚网络力量的重要方式,如有争议,请及时反馈至邮箱:news@meadin.com。

0