搜索

搜索

搜索

搜索

签约“奥特曼”的海昌海洋公园,值得期待吗?

海昌海洋公园2021年财报解读

(迈点专栏 周鸣岐)2021年报解读的第三篇,我们选择了从“仙股”到“妖股”的——海昌海洋公园(2255.HK)。

海昌海洋公园是大连海昌集团下属的商业旅游板块,是国内最早涉足极地海洋动物,也是国内较早开发主题公园的企业。这家曾经取得过不少佳绩的文旅企业,近年来业绩低迷、发展停滞,此前并不是一家非常热门的企业,股价也是死气沉沉在1港元以下徘徊的“仙股”。但是自2021年下半年起,出现了很大的变化,股价从3毛多涨到直破4元以上,如此巨大变化,引起了行业和资本的关注。

一、经营情况分析

1、整体经营情况

① 经营业绩依然受疫情严重影响。2021年实现盈利主要由于出售了旗下4个主题公园股权所得投资收益24.74亿元(计入其他收入),如果不考虑此项,只看经营业绩依然是近-16.4亿的亏损。

② 收入有一定恢复,整体趋势向好。2020年受疫情影响收入大幅下滑(接近-60%),亏损严重(净利亏损-14.78亿),亏损额超过此前10年的净利润;2021年经营得到较好恢复,收入恢复到疫前高峰2019年的87.8%,实现了7.2亿毛利,但毛利率偏低(海洋公园固定成本较高)。此外,2021年管理费用中的长期资产减值约5.71亿。

③ 资产负债率更加健康。得益于出售资产收益,此前过高的资产负债率得到了有效降低,从2020年惊人的81.73%,降到2021年的67.31%,财务成本降低,资本结构更加健康,降低了经营风险。

④ 发展模式需要迭代。海昌的问题并非完全为疫情造成,疫情前的2018-2019年经营就存在困境,利润率和净资产收益率过低,企业发展模式亟需迭代更新。

2、收入结构分析

① 疫情常态化,客流恢复乏力。2021年售票人次虽然略好于2020年,但相比疫前2019年依然少了近50%。

② 乐园经营收入质量有较大提升。从最大项“门票收入”来看,2020年购票人次仅下跌-59%,但门票收入下跌-67.27%,下跌幅度远大于客流,人均票价跌了-20%,说明当时只能通过较大折扣来促销求生。而2021年购票人次相比2019年下跌-49.8%,门票收入仅下跌-40.17%,人均票价明显提升,相比2019年还增长了19.2%。在整体的人均消费表现上也是如此,2021年人均消费达到265.2元,相比2019年199.4元增长了33%。说明海昌运营团队已逐渐适应疫情后的市场。

③ 二消占比大幅提升。乐园门票收入占比从疫情前的七成以上,回落到2021年63%左右,说明产品力和综合经营能力在提升(主要是上海项目的功劳)。

3、近期资产出售情况

2021年10月13日,海昌海洋公园宣布与亚洲最大私募股权基金之一MBK Partners达成系列协议,旗下位于武汉、成都、天津和青岛的主题公园项目的100%股权转让给MBK Partners;海昌海洋公园与MBK Partners合资运营郑州在建主题公园项目,MBK Partners持有郑州在建主题公园项目的66%股权。交易对价为人民币65.3亿元,绩效目标奖励金为最高人民币7亿元。

这些资金中约22.1亿元用于承担四个主题公园的融资性贷款,1.45亿元用于承担应付的债务负债,5700万元存入托管账户用于可能的赔偿,剩下42.1亿元为交易完成后收到的现金。获得的现金中40%用于偿还和解除以四个主题公园资产抵押担保的公司贷款和补充流动资金,40%用于上海、三亚项目的升级扩建,20%用于轻资产项目的扩张布局。

65.3亿交易金额中,60.8亿为已建成开业的青岛、成都、天津、武汉等四个海洋公园交易代价,4.5亿为在建的郑州项目交易代价。这些资产在资产估值报告中的价值为49.51亿元,资产净值为32.08亿元,可以说是价格不错的一笔交易。

从经营业绩来看,已出售项目2019、2020年收入分别为11.63亿和4.37亿,占公司总收入的41.51%和37.43%。疫情前2019年净利润3.39亿,而同期整个公司净利润才3119万,这可能与这些项目分别在2006-2011年建成开业,大部分折旧已计提有关。(见下表)

(已转让项目的近期业绩情况,2021年包含了配套商业地产销售收入4.1亿元)

这几个项目可称得上是公司的现金牛和利润牛,但规模较小、且产品毕竟已经落后,走下坡路是难免的。在数据还能看的时候抛售,以换取现金流,未来发展有了更多可能性,依然保留了更有发展潜力的核心重资产(如上海项目),可以说是非常明智和果断的决策。晚几个月可能形势和价格都会不一样,这就不多展开了。

已出售项目继续使用海昌的品牌和知识产权,并继续交由海昌原班运营团队管理,即对海昌来说从重资产项目变成了轻资产运营管理输出。这也体现了买家对海昌专业能力的信任。

二、海昌发展剖析

1、商业模式的迭代

(海昌海洋公园项目开发时间线)

通过对海昌当前项目的时间线梳理,可以看出其商业模式的演变:

小型海洋公园(自投)——大型综合性文旅项目(自投)——轻资产输出

早期(2011年以前)以业态简单,建筑面积在5万平方米以下的小型海洋公园为主,也有个别游乐器械类和水公园,基本都为重资产投资项目。

2018-2019年开业的上海海昌海洋公园和三亚海昌梦幻海洋不夜城为代表(郑州项目在建),海昌探索了一个新的领域“大型综合性文旅项目”的开发。从目前业绩来看,一胜(上海项目)一败(三亚项目),而且从年报可以看到,这两个项目对整体资金流形成较大压力,郑州项目因此进度缓慢。

2021年起,海昌谋局进行大规模的业务结构转型,结合资本运作,全面转入轻资产输出模式。

2、主要项目研判

目前海昌海洋公园最重要的在建项目分别位于:上海、三亚、郑州,以下对这些项目逐个进行分析研判。

1)上海海昌海洋公园项目

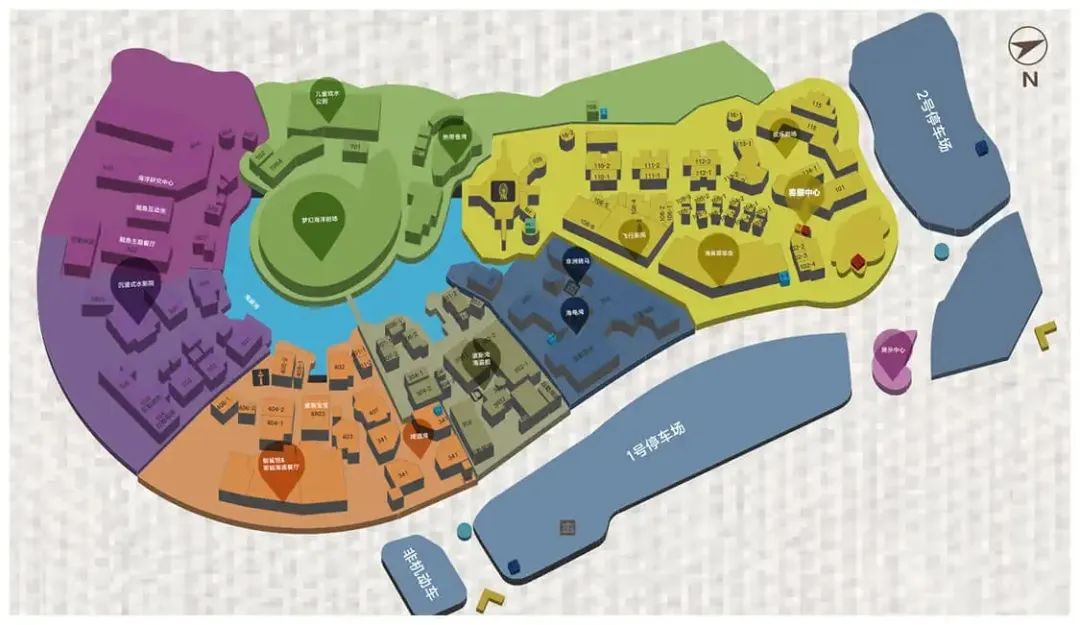

上海海昌海洋公园位于上海临港新城的滴水湖畔,总面积29.7万平方米(445亩),建筑面积20.5万平方米。项目以海洋文化为主题,分为5大主题区和1个海洋度假酒店,由6个大型动物展示场馆、3个大型动物互动表演场、2个高科技影院及10余项游乐设施设备组成。此项目作为海昌的旗舰项目,是目前国内乃至亚洲极地海洋动物展示品类最丰富、最完整的海洋公园。目前二期在建。

从经营效益来看上海海昌是非常成功的项目,2019年是开业后第一个完整经营年度,带动了公司整体收入的大幅攀升(参见上文经营效益表)。疫情后受影响较严重,2021年售票人次和入园人次分别较2020年增长37.6%和27.8%,恢复至2019年的51.1%和65.1%。

(上海海昌海洋公园鸟瞰图)

从产品体系来看,此项目在过往项目基础上进行了较大提升,是将海洋馆、动物表演、游乐设备、配套餐饮住宿等业态整合为一体的综合性乐园,多媒体和机械游乐设备占所有景点的近50%。由四大动物剧场(海豚剧场、虎鲸剧场、海狮剧场、白鲸剧场),六大海洋生物科普展馆,水陆两大主题巡游,两大多媒体影院以及十大游乐设备组成兼容并蓄、动静皆宜的多元化产品体系。产品上与珠海长隆颇有相似之处,但受土地限制,规模要小很多,产品力上有一定缺憾,游览体验时间少,会对住宿需求产生影响(这也是后续二期扩建需重视的)。

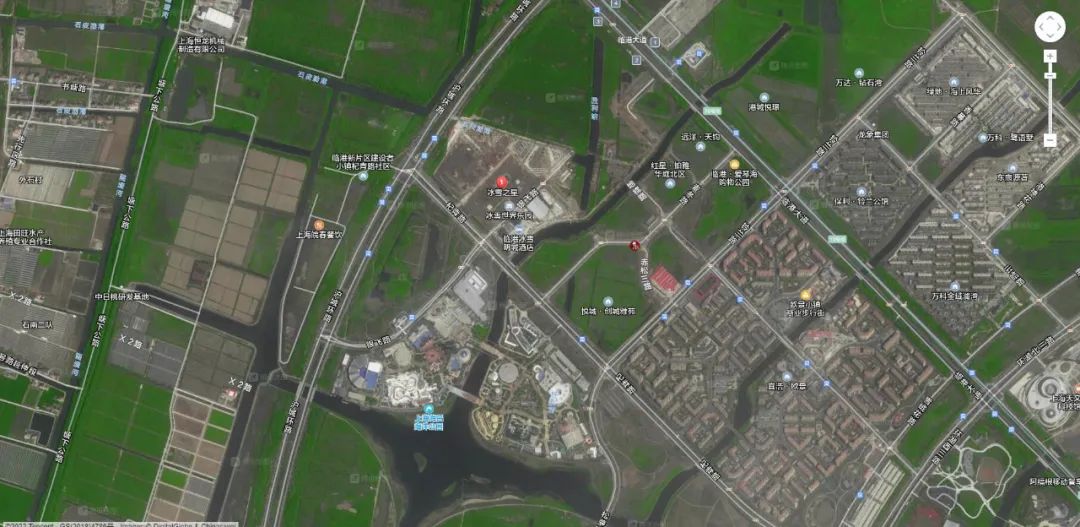

其实从区位来看,此项目如果纯从经营角度考虑,当初选址并不理想。其落位的临港片区远离主城区(单程2个小时以上),距离已经较偏的迪士尼都有很遥远的路程,可以算是上海最偏远的角落。周边都是荒郊农田,交通极为不便。而且三面环海,只有西北通往市区,意味着吸引外地游客的难度更大。所以在开业前,其实笔者对其发展前景有所保留。(见下图)

从品牌和营销来看,海昌在这项目上表现得还是有不少弱势,目前在长三角主题公园和优秀文旅项目林立,上海海昌海洋公园的知名度并不算高,吸引力也不算很大。其中,可能有资金投入方面的原因,也可能有品牌营销策略方面的原因。

上海海昌项目能够取得目前这样的经营业绩,与上海强大的消费能力分不开,与产品力提升和运营管理能力分不开。更多的,我觉得是上海作为一个国际级大都市,太忽视旅游产业发展(项目少、规划烂),太缺乏优秀的文旅产品了。进军大上海,中国最顶尖的市场,海昌勇敢地抓住了机会。

(上海海昌海洋公园项目卫星图,相邻有在建中的冰雪之星项目)

受益于多年来城市扩张建设,目前临港片区已作为自由贸易试验区,落地了特斯拉、中芯、大飞机制造等重点项目,培育形成智能新能源汽车、集成电路、高端装备制造3个千亿级产业集群,做大做强生物医药、人工智能、民用航空等先进制造业产业集群。

海昌的这块土地作为“文旅宜居区”的核心,也就成了香饽饽,增值空间巨大。从土地角度来看,不失为一个非常好的投资。土地总占地面积约29.7万平方米,总规划建筑面积约为19万平方米,2015年1月以7.28亿元拍得。而国务院印发《中国(上海)自由贸易试验区临港新片区总体方案》,设立中国(上海)自由贸易试验区临港新片区,是在2019年8月。究竟是运气好,还是消息灵通、眼光远,见仁见智了。

(临港新城区块分布规划图)

未来二期扩展:

2021年1月,海昌(出资25%)与地方国资上海港城集团(出资75%)再以3.67亿元拍得上海海昌项目配套土地39,999.70平米,容积率2.0,土地使用权性质为商业用地、餐饮旅馆业用地。

该地块将与此前储备地块进行统筹设计并一体化建设,成为上海海昌海洋公园项目二期扩容项目,整体占地规模达12万平米,总建筑面积14余万平米,计划总投资超18亿元,已于2021年9月开工。根据最新公布的消息,此项目还将引入日本知名IP奥特曼,产品主题包装会有较大修改和提升(后详)。预计上海海昌二期将进一步扩大酒店客容量和配套商业,住宿接待能力从当前的300多间提升到1000余间客房,强化客流量的消费转化。通过与国资合作开发,也可降低重资产投资融资和负债压力。(见下图)

(上海海昌二期概念手绘图,但在奥特曼IP引入后,预计会有较大改动)

未来紧邻着上海海昌项目还会兴建另一个重量级文旅项目——冰雪之星,由新加坡高鸿集团与国资(上海陆家嘴、上海港城集团)联合投资,总建筑面积达22.7万平方米。以阿尔卑斯山为主题的9万平方米全球最大的室内滑雪场为核心,由迪拜Majid Al Futtaim集团旗下的Ski-Dubai运营管理,并配有高鸿旗下的梦帝国酒店、水上乐园等配套业态。项目于2018年8月动工,计划2022年底开业。

值得注意的是,梦帝国酒店有四种主题共逾一千间客房,可能对海昌二期的酒店业态形成一定竞合关系,在产品开发上需要特别研究和提升。

(与上海海昌相邻的冰雪之星项目)

这些相邻的新建项目将来与上海海昌集聚成为一个主题娱乐集聚区,引客能力和住宿需求将会大幅增加,所以较为看好此项目未来的成长性。这个旗舰项目的成功,也将成为未来海昌进行轻资产输出的样板和基石。

2)三亚海昌梦幻海洋不夜城项目

相比而言,三亚项目就非常失败了。

2019年底(三亚旺季),笔者曾经亲自去考察过这个项目,可见道路和商铺空空荡荡,经营现状非常萧条(见下图)。

(笔者考察三亚海昌项目实拍图)

为何同是海昌的项目,会出现如此大的反差?我们尝试从各方面来分析一下。

三亚海昌梦幻海洋不夜城位于三亚海棠湾。一期占地面积23.25万平方米,计容建筑面积6.8万平方米。结合三亚国际、热带、滨海元素主题,建成一座集文化旅游、休闲度假、娱乐体验、创新商业为一体的海洋主题文娱综合体。

从落位来看,三亚是中国第一的旅游度假目的地,客流稳定,四季皆宜、淡旺季较均匀,而海棠湾又是三亚最高端的海湾,中免国际免税城、亚特兰蒂斯等重量级项目皆落于此,整个海湾一溜的五星级以上酒店,此处游客消费能力很强。所以选址没有问题,能拿到这块地也是非常增值的。(见下图)

(三亚海昌幻海洋不夜城区位图)

从消费需求来看,海棠湾虽然高端酒店密集,但休闲商业(特别是餐饮、娱乐和夜生活)非常缺乏,造成那里的酒店只要稍住几天就会感觉非常单调乏味。这也是那里唯一有游乐配套设施的度假酒店亚特兰蒂斯持续火爆的原因之一。所以市场需求也没问题。

从产品结构来看,此项目把商业和游乐业态融合的结构,加上各类海洋元素,完全开放式经营,具有一定的创新性。同类产品比如华侨城的顺德欢乐海岸Plus,于2019年9月开业,客流和业内评价都相当好。

(三亚海昌项目的鸟瞰效果图、业态布局图、航拍实拍图,对比可见尚有较多设施未建,特别是核心吸引物建筑)

那么问题出在哪里?

① 定位问题:开放式街区,以商业为核心;封闭式收门票,以游乐为主力。不管是商业,还是游乐,只要做好了,在那个位置都是现金牛。但两者是不可能兼顾的,何况项目体量本身就不大。这个项目显然是两手都想抓,但结果两手都不硬。

② 商业体运营问题:海昌在这方面表现较贫弱,整体商业业态非常无序,比如餐饮缺乏吸引力和特色、缺少休闲业态、缺乏夜生活区域等。

③ 营销问题:此项目的营销宣传也实在不咋地,在三亚几乎没有存在感,造成很多附近的游客完全不知道有这么一个项目。这方面宋城演艺的三亚千古情做得就好很多。

④ 产品不完整:目前已完工开业部分大概只有原设计的一半(看之前的财报确实没钱了),规模体量小,核心功能区尚未开发,导致吸引力贫弱。

未来二期扩展:

在获得充足的后续开发资金后,三亚海昌项目将完成待建项目,并启动二期建设。

2020年9月,海昌以13.33亿元的价格拍得三亚海昌梦幻海洋不夜城二期地块,规划用途为旅馆用地,合计16.4万平方米,容积率不大于0.78。

在高端酒店林立的海棠湾,是否能通过优化调整整个项目,突显特色和吸引力,进而带动酒店的入住率,将是这个项目未来最大的挑战。如果能够重塑成功,那么不管是经营效益还是未来土地升值,都有很大提升空间。

3)郑州海昌海洋公园项目

郑州海昌海洋公园占地面积约42.5万平方米,规划建筑面积约11.7万平方米,总投资36亿元,为中原地区最大的海洋公园项目。项目汇集水母馆、鲸鲨馆、海豚剧场、企鹅馆等12大场馆、24项游乐设施、5大精彩演艺和海洋酒店、主题商业等配套设施。

这个项目由于海昌此前资金流紧张,无法支付承建方中建八局工程款,停工多时。在完成对MBK的资产转让后,又开始重新动工,预计于2023年底建成开业。

这个项目基本上可以看成上海海昌的异地复制版,业态结构相似,规模体量还更大些。(见下图)

(郑州海昌海洋公园鸟瞰图和规划总平图)

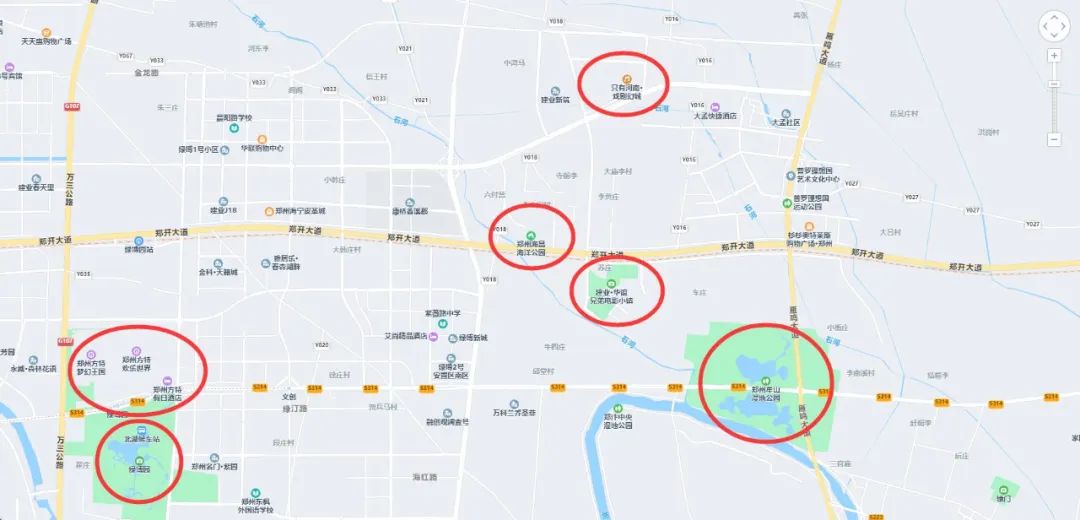

此项目落位选择也非常理想,位于连接郑州与开封的主干道——郑开大道旁,周围有建业电影小镇、只有河南戏剧幻城、方特欢乐世界、方特梦幻王国等主题公园/演艺项目,还有牟山湿地公园、绿博园等旅游休闲项目,形成了一个主题互补的综合性旅游度假集群。而且可以说海昌的项目品质和主题特色在这些主题项目中,还是非常特点鲜明的。

河南人口众多,郑州拥有较强的客流基础,虽然去年受灾害影响较大,消费能力受限,但未来还是非常值得期待的。

3、海昌的IP

主题公园离不开主题IP,海昌此前设计了一些极地海洋主题形象,但知名度低,溢价能力很低,很难称得上是IP。(见下图)

我一直认为,IP不仅仅是设计的一个品牌或形象,而是应完全具备三大要素:引流能力、溢价能力、知识产权。但是做国产原创IP真的很难,需要付出大量的资金成本(以亿为单位)、时间成本(十年起步)和机会成本(投入了也不一定能成),放眼国内成功者寥寥。包括海昌、华侨城欢乐谷、长隆等都只能算是设计了卡通形象。国内主题公园界稍有成绩的目前只有华强方特的“熊出没”系列,但走出国门知名度依然极低,产品溢价也较低,只能算半个IP,已经是非常难能可贵了。

如果自有IP还需要努力培育,那么引进国际知名IP不失为一个更有时效性的做法。

海昌海洋公园2022年4月18日发布公告称,该集团全资附属公司上海海昌极地海洋世界有限公司于近期签署许可使用协议,将在上海海昌海洋公园使用“奥特曼”系列作品及形象,包括在上海公园内设立“奥特曼”主题酒店、主题餐厅、演出剧场、主题展览和主题商店,此外上海公园还将开发海昌限定款奥特曼商品、花车巡游、AR应用等相关主题内容;并获得许可在指定地域范围内的线下店舖及本集团在互联网的官方销售平台销售限定商品。

如果“奥特曼”系列产品成功在上海项目落地,那么海昌有可能成为国内极少的拥有国际IP项目打造能力的文旅企业,这方面非常值得期待。

4、海昌的专业能力的优劣势

通过以上对各项目的细化分析,相信读者对海昌的优劣势已有所感觉。以下作一下总结:

优势:

① 决策能力:决策果断精准,从快速与MBK达成资产转让交易,以及几个主力项目的投资选址,都可以佐证这一点。

② 专业优势:国内最早、最专业的“养鱼专业户”。

③ 产业链齐全:从海洋馆,到地产、主题乐园、亲子乐园、酒店、商业、餐饮、规划设计、施工,产业链非常齐全,这在国内综合性旅游集团中是很少的。

④ 发展潜力:管理团队进行了大规模换血,企业基因有了变化,更加专业化、年轻化,有快速发展的潜力。而资金储备的优化,给了未来发展以经济上的支撑。

⑤ 资本对接和融资能力:这一能力在与MBK的交易,以及股价的市值管理上,体现非常明显。

劣势:

① 全而不精:产业链虽全,但弱项很多,最重要的能力缺环在酒店和商业。从目前来看,酒店客流完全来自乐园转化,并没有打造出有特色、高品质的度假酒店,也没有知名的酒店品牌,项目的溢价能力也就较低。商业运营能力不佳直接影响了三亚项目的整体业绩。

② 产品库小而单一:20多年来,海昌所有的产品都围绕着“养鱼”,特色当然很鲜明,但也局限了落位地点和发展空间。产品过于单调,单体投资过大,这也是造成疫情前资金流就开始紧张的因素之一。如果能结合全面的产业能力,研发出不同业态、不同主题、不同规模的系列化度假产品,来契合疫情后的中国文旅市场转变,那么海昌未来将有更大的发展空间。

③ 品牌塑造不够:海昌给人的第一感觉过于本土、不够洋气,或者用好听点的词就是“接地气”。虽然与其20年开一路苦干实干有关,但是作为一个知名文旅企业的品牌追求应该是——溢价。溢价来自于品牌的品质、设计感、故事,以及它给人的第一感觉,够不够高端、时尚、国际化。品牌包括企业的品牌、各产品线的品牌、项目的品牌等等,它的溢价能力也是企业未来价值的一个体现。

本文系迈点专栏作者授权转载文章,为原创作品,欢迎转载请注明来源,转载是凝聚网络力量的重要方式,如有争议,请及时反馈至邮箱:news@meadin.com。

0