搜索

搜索

搜索

搜索

2021大湾区长租公寓投资指南丨瞭望

规则对接、协同创新、产业互补、互联互通、共建共享。

大湾区经济的活力、城市文化的包容性,每年都吸引着无数年轻人前来逐梦。以年轻客群为主的长租公寓也在这片沃土发展,长租公寓也像区域经济的一面镜子,照出光芒。

诞生了万科泊寓、碧桂园BIG+、招商壹间、金地草莓社区、YOU+、世联红璞、窝趣,等众多房企系和创业系公寓品牌。龙湖冠寓、魔方、乐乎等头部长租品牌更重仓于此。此外,雅诗阁、盛捷、逸兰、铂顿等国内外服务式公寓也密集布局于此。

何为大湾区?

大湾区全称为“粤港澳大湾区”,包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市,即”二区九市”。与长三角、京津冀共同组成我国“三大城市群”。

据国家统计局数据,2019年三大城市群的GDP总额占全国GDP(99.94万亿元人民币)的44%。其中,粤港澳大湾区2019年的GDP之和约为11.6万亿元人民币,占全国GDP总量的11.61%。

2019年2月,由中共中央、国务院印发实施《粤港澳大湾区发展规划纲要》,作为“世界级城市群”的大湾区赋予新的历史机遇;2020年10月,深圳特区迎来40周年庆,中共中央、国务院印发《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》,赋予深圳更多改革自主权。

不提港澳广深,而是大湾区。产业外溢或是其中一个重要因素,例如,东莞松山湖承接了从深圳溢出的华为研发部门。从城市视角看,城市群的中心城市在发展过程中,或会由“虹吸”转向“溢出”,产业背后的动因一定是“人”,伴随着改变的还有刚需的“住”。

本期寓颜将从长租公寓的体量、投资和趋势三方面,聊聊大湾区公寓市场的现状与未来的投资趋势。

深圳,高租住比 “关外”市场活跃

根据统计,截至2020年9月。深圳一共有各类房屋约1082万套,其中拥有房产证的商品房仅189万。城中村住房、公寓、工业宿舍、单位自建房和保障房,总量近900万套。其中,城中村住房占比过半,约507万套,居住着约1100万人。

深圳常住人口2200万人,其中有1600万租房,租住比约72.7%。

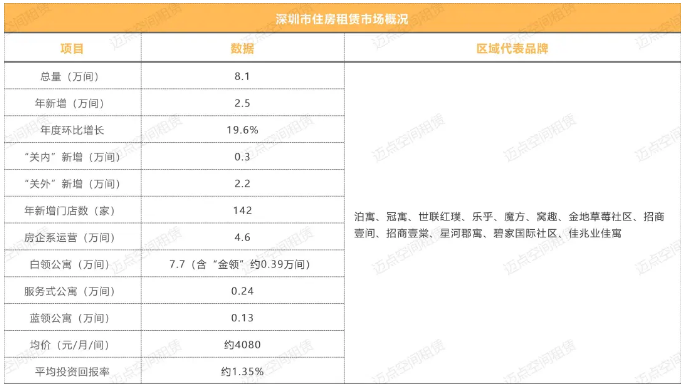

数据来源:迈点研究院 未含公租房;“关内”指罗湖、福田、南山、盐田4区

截至2019年,深圳全市长租公寓房源规模约8.1万间,全年新增约2.5万间。环比增长约19.6%。

从运营方上看,其中房企系依托物业、资金、运营优势,运营体量约4.6万间,超过半数。其余为创业系,房企系略胜一筹。

细分产品上看,白领公寓是深圳租赁市场的主流,增量市场广阔;针对高端客群的金领与服务式公寓现有总量偏少或存机会;蓝领公寓试水起步,随着大湾区产业进程发展深化,或有快速增长机遇。

从区域分布看,南山区、宝安区、龙华区、龙岗区四个“关内”区域,是存量的“主阵地”,新增项目普遍位于“关外”,物业获取成本低是主要因素。

泊寓、冠寓、乐乎、魔方、窝趣、金地草莓社区、招商壹间、招商壹棠、星河郡寓、碧家国际社区、佳兆业佳寓和世联红璞,深圳的优秀公寓品牌其实还有很多。

广州,竞争激烈 群雄逐鹿

截至2020年9月,广州市集中式长租公寓品牌数量约90个,门店约500个,开业房源数量超7万间。新增方面,品牌方青睐略有“价格洼地”的海珠、南沙等区。

租金方面,广州平均租金处于1500—5500元区间。租金在1500元以下的房源多位于番禺区、荔湾区、白云区,且地段较为偏僻,房源面积小。而租金超过5500元的房源一般是地段佳、交通便利的中高档物业,越秀区以140元/平方米·月的租金。广州住房租赁单套月租低于5500元占比最大。

数据来源:迈点研究院 中指院 乐居 易居

品牌体量方面,泊寓、世联红璞、窝趣位居前三。YOU+国际青年社区、乐乎、冠寓等品牌占据广州市场。

此外,广州与大湾区长租公寓也具有物业集中方式与城市分分布的差异。

· 分散式长租公寓仍有巨大体量。以上图TOP10为例,世联红璞另有超2万间分散式产品,总开业间数约3万间。

· 大湾区城市分散分部。星河控股旗下长租品牌,星河郡寓。大湾区已有约20个门店,运营房间总数约5000间,分别分部在深圳、广州、惠州、东莞等地。

此外,2019至2020年,广州市政府接连颁布人才引进、市场监管、人才公寓、金融税收、住房租赁奖补等推动住房租赁市场的各类政策文件,合计超过20条。在政策的护航,企业的深耕,广州租赁市场的前景可期。

两大趋势 掘金未来

1、更精细的“轻重并举”

体量离不开开发模式。大湾区是“轻重并举”的乐土。

轻:以泊寓广州天河区某轻资产项目为例,体量600间,房型约为15-32平方米的单间与LOFT,开发成本约5000万元人民币,含物业获取与装修费用,分十年计。综合运用后稳定期90%的平均出租率,结合运营成本后测算,回报周期在5年内,毛利率约50%。也是坊间传闻房企系长租IRR(内部收益率)控制在15%的操作案例。

重:招商壹间在深圳快速发展,买地自建成为其最直接的打法;星河湾旗下高端品牌,星河郡寓,于今年9月在深圳开业。自持独栋超700间物业的同时,于项目旁配套名为COCO Park的自持商业综合体。租赁社区呼之欲出。

未来。随着相关政策在大湾区的率先落地,品牌公寓以集体土地、加盟、包租等方式的“轻”,以自持打造品质为“重”的模式或将互现。

2、产业+人才,机遇双“承接”

· 广深珠“承接”港澳

即广州、深圳、珠海,部分承接香港与澳门的住房租赁需求。

以位于广州天河区的港澳青年之家为例。自创立以来,为港澳青年入职内地打开了大门。建立了50个港澳青年创新创业平台,吸引了近600个港澳青年创业团队、超过4000名从业人员在广东创业。从就业、创业、公司注册、人才公寓、品牌公寓企业客户,等多方面服务港澳青年。未来,对标港澳客群的“人才公寓2.0模式”或值得品牌与资本关注。

· 东莞、佛山等地承接广深

自2019年起,东莞长租公寓进入“加速期”。莞寓、BIG+碧家国际社区(东莞)、东莞万科泊寓等长租公寓品牌加速扩张。

BIG+碧家国际社区(东莞)也于2019年陆续开业运营了广东33小镇店、东城万达店、东坑店、松山湖莞樟路店、长安长福街店等多个项目。东莞万科泊寓旗下的南城步行街店、松湖犀牛陂店等均已开业;莞寓·创业新村店,由1000余套由旧工厂宿舍青年人才公寓,也已开业。

佛山市,2019年薪资增长幅度在新一线城市排名第三,仅次于杭州和宁波,潜力不可小觑。

作为本土服务式公寓代表品牌的铂顿公寓,近年来在佛山快速布局,已开约8家门店,以自己的眼光快速抢占着新兴市场。而惠州、中山、江门、肇庆等大湾区城市,租赁市场的空白尚待填补。

在关注大湾区机遇的同时,也要看到:广深长租公寓总体增速稍显缓慢,新项目多处“新区”的职住不平衡依旧明显,中小品牌暴雷隐忧。

未来,“双循环”新形势下。有经济学家指出“从大都市圈与城市连绵带的实践经验来看,相邻大城市发展的零和博弈思维既不可取,也无必要;优势互补、资源共享的湾区联动,对于打造高质量发展的区域格局、形成有影响力的经济增长极至关重要。”

规则对接、协同创新、产业互补、互联互通、共建共享。

在品牌、市场、资本、政策的共促下,大湾区的未来,因为长租公寓对年轻人梦想的护航,而变得更美!

7