搜索

搜索

搜索

搜索

刘博:亚太与中国内地酒店业绩趋势

东北地区作为唯一呈现业绩负增长的区域,入住率的明显缩水,使得每间可售房收入同比下降2.4%。

(迈点网讯 Ruby)2018年9月11-12日,由世界旅游联盟、亚太旅游协会、中国房地产业协会、亚洲酒店论坛等联合举办2018亚洲文旅投资大会暨展览,在北京瑰丽酒店盛大举行。STR中国区经理刘博在现场分享发布了《亚太与中国内地酒店业绩趋势》。

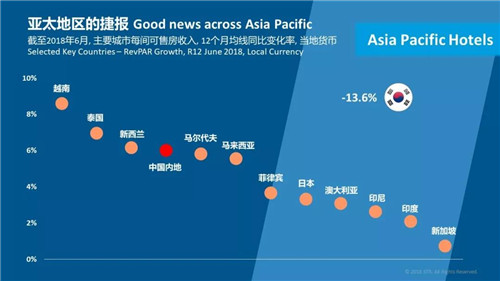

回顾2018上半年亚太地区市场业绩表现,除韩国呈现业绩负增长外,大多地区近12个月每间可售房收入同比变化率平均值均呈上升势态。在亚太地区主要国家中,越南在上述指标上的增长赶超新西兰,一跃至亚太地区首位;中国内地市场表现同样可圈可点,涨幅持续走稳。新加坡则受市场供给量持续增长的影响,虽已经摆脱业绩负增长的局面,但业绩增长速度依旧迟缓。

中国内地酒店市场经历了之前的几年的跌宕起伏后,终于在2017年达成入住率和平均房价的双向增长,使得每间可售房收入达到自2012年以来最高水平。截至2018年上半年,中国内地酒店业持续走好,尽管入住率在到达峰值时往往会放缓增长速度(+1.2%),但在持续高涨的市场需求的带动下,动态定价策略更有效地发挥其自身价值,使得每间可售房收入相比去年同期仍有5.4%的提高。

一线城市

细观中国内地一线城市业绩表现,受粤港澳大湾区建设的影响,持续的新增供给使得深圳酒店市场在入住率上出现明显下降;同时由于上海市场在入住率上也略显疲软,使得一线城市在2018上半年出现入住率小幅下降(-0.2%),平均房价增长仍处于较高水平(+6.2%),使其在每间可售房收入上增幅超过中国内地平均水平。

各地区分区

纵观中国内地各地区在2018年上半年的业绩表现(除一线城市),西南地区涨势明显,西北地区借助“一带一路”政策特惠,业绩增长紧随其后,每间可售房收入同比增长分别高达11.1%和9.1%。西北地区受当地经济发展水平影响,由于基数低,因此业绩提升相对简单;而涵盖了成都、重庆和云南等热门市场的西南地区,酒店业相对发达且旅游资源丰富,如今休闲度假游如火如荼地盛放,为该地区注入了新的活力。 东北地区作为唯一呈现业绩负增长的区域,入住率的明显缩水,使得每间可售房收入同比下降2.4%。

北京 VS 上海

对比上海和北京市场2018年上半年的业绩表现,受虹桥和迪士尼等地区大量新增供给的影响,上海市场入住率指标压力增大;而北京市场供给增长稳定,各项指标均呈现明显增长。但尽管北京市场平均房价7.8%的增幅远超上海,但在净值上仍存有一些差距。而在每间可售房收入指标上,自2012年,北京作为首都城市受导政策辐射的影响更加明显;自2016年起,北京市场在该项业绩指标涨幅一路赶超上海,并于2018年上半年拉开差距。

0