搜索

搜索

搜索

搜索

2022年上半年长租公寓TOP30规模榜

2022年上半年,长租公寓规模增速放缓,国央企市场份额进一步增加。

2022年上半年,受到疫情封控的影响,一线城市项目开工、开业进度阶段性受到影响,导致2022年上半年住房租赁企业开业规模增速放缓。新一线城市和省会城市正在逐渐成为长租公寓品牌布局的新选择。国央企加速扩张,市场份额进一步增加。

以下是迈点研究院最新独家发布的“2022年上半年集中式长租公寓品牌开业规模TOP30”、“2022年上半年集中式长租公寓品牌管理规模TOP30”。其中,泊寓、冠寓和魔方生活服务集团位居集中式长租公寓品牌开业规模榜前三。

一、开业规模

(数据来源:根据迈点研究院调研数据、网上公开数据不完全统计,不代表企业实际营收水平)

1、开业规模TOP30榜单解读

受疫情影响,3月下旬起,深圳、上海、广州、北京等一线城市相继宣布封闭管控。尤其是上海,疫情影响最为严重,大批原定开业的项目被迫延期,导致2022年上半年住房租赁企业开业规模增速放缓。

从开业规模来看,TOP10品牌开业规模门槛为2.03万间,泊寓和冠寓遥遥领先,开业规模均超过10万间,竞争优势明显。据迈点研究院调研数据显示。2022年上半年,冠寓发力长租公寓市场,陆续在大连、福州、广州、杭州和合肥等10余个城市共布局了超过6500间白领公寓。随着住房租赁市场规模化、专业化的脚步不断加快,龙湖冠寓将再次迎来新的发展阶段。另外,牛油果青年社区首次进入开业规模TOP30。牛油果青年社区深耕上海,2022年上半年,牛油果青年社区在全国累计开业门店数87家,累计投放白领公寓房源2.4万间。

TOP11-20的品牌开业规模均超8000间。相比一季度,华润有巢和乐璟生活社区累计开业房源正式超过2万间,租赁社区迎来入市潮。如北京有巢国际公寓社区润棠·瀛海店、广州有巢国际公寓社区设计之都店陆续开业,其中广州有巢国际公寓社区设计之都店是有巢公寓在广州的首个租赁大社区项目。TOP21-30品牌的开业规模门槛为1945间,其中中海长租公寓扩张速度最快,二季度新增开业数量1130间。

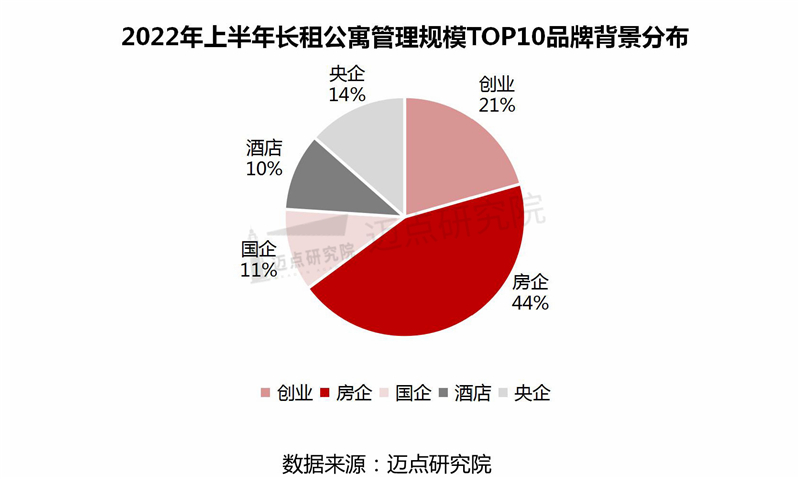

从品牌背景来看,TOP30品牌中,房企系开业规模32.32万间,占比总开业规模榜的44.18%;创业系开业规模20.75万间,占比总开业规模28.37%;国企系和央企系分别开业6.72万间和6.7万间,占比分别为9.18%和9.16%;其次是酒店系,开业规模6.66万间,占比9.1%。

相比2022年一季度,规模上,国央企背景规模占比进一步扩大;扩张速度上,国央企系新增开业房源最多,扩张速度最快。

2、开业规模TOP10品牌重点解读

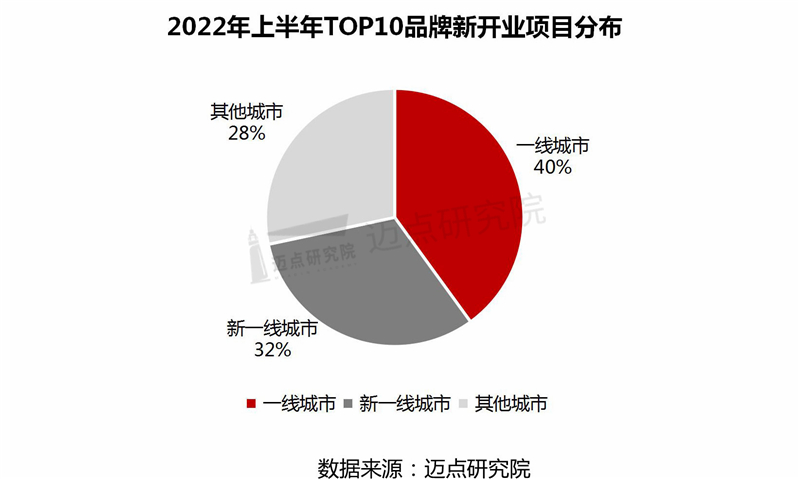

从TOP10品牌新开业项目分布地区来看,一线城市仍为头部品牌首选布局区域。40%的开业项目集中在上海、北京、广州、深圳等一线城市,32%的开业项目布局在杭州、成都、青岛、郑州等核心的新一线城市,剩下的分布在大连、合肥、沈阳等其他城市。与2022年一季度相比,一线城市开业规模占比明显下降。面对一线城市人口外流,新一线城市和部分人口密集的省会城市正在逐渐成为长租公寓品牌布局的新选择。

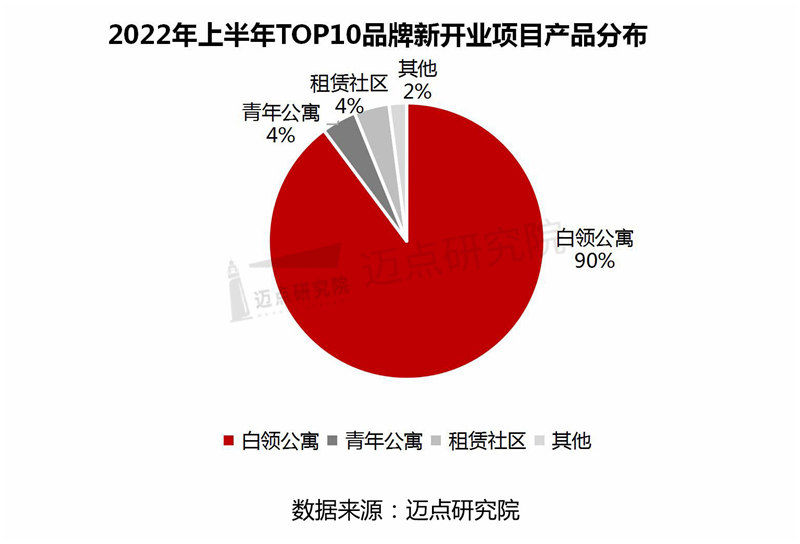

从TOP10品牌新开业项目产品分布来看,白领公寓仍为长租公寓头部品牌首选布局产品,占比90%;其次是青年公寓和租赁社区,各自均占比4%。除了冠寓加快提高全国的白领公寓市场份额之外,上半年,城家公寓先后在北京、上海、镇江、深圳、天津等城市开业,向市场共计供应逾2700套房源;魔方公寓表现也十分亮眼,上半年,魔方公寓在一线城市重点布局白领公寓,陆续在上海和深圳推出白领公寓房源1000余套。

二、管理规模

集中式长租公寓

(数据来源:根据迈点研究院调研数据、网上公开数据不完全统计,不代表企业实际营收水平,其中冠寓等部分品牌暂未公开管理规模数据)

1、集中式长租公寓管理规模TOP30榜单解读

2022年,TOP30长租公寓品牌累计管理规模91.97万间。TOP10品牌贡献了69.64万间的管理规模,占比总管理规模的七成以上,其中泊寓以20.87万间的管理面积位居第一。另外,乐乎集团和窝趣公寓管理规模增加最快,新增管理房源均超过5000间。

从品牌背景来看,房企系管理规模35.83万间,占比39%;创业系管理规模20.94万间,占比23%;央企系管理规模12.75万间,占比14%;国企系管理规模12.41万间,占比13%;酒店系管理规模10.04万间,占比11%。

2、集中式长租公寓管理规模TOP10品牌重点解读

总体来看,房企系公寓品牌管理房源规模占据TOP10品牌管理规模的40%以上,相比2022年一季度,央企系占比提升最快。其中招商伊敦公寓扩张动作最为积极,一季度新增管理房源接近3000间。这主要与其旗下的壹间公寓积极签约动作有关。上半年,壹间公寓积极拓展签约项目,分别于上海和深圳新签订新桥项目和坂田项目,通过签约的方式大幅提高了管理规模。

分散式长租公寓

根据迈点研究院的调研统计,2022年上半年,牛油果管家累计管理房源规模超过6.1万间;建方长租累计管理房源规模超4488套。另外,地方国企表现也较为亮眼,宁巢公寓上半年新增管理房源270间,正式突破2000间分散式公寓的管理规模。得益于地方政策、土地资源的支持,地方国企正在成为一股新兴力量,而政府与企业的关系升级,有利于充分发挥长租公寓市场化力量,提高租赁市场的活力。

三、总结

2022年以来,在中央政策的引导下,越来越多的央企与地方国企开始进入住房租赁行业,进一步推动长租公寓品牌化程度。为了满足租房市场需求,长租公寓企业聚焦租赁人口密集的一线城市、新一线和其他省会城市推出了青年公寓、人才公寓、租赁社区、中高端白领公寓等全周期产品。为应对行业变革,租赁企业也积极探索运营模式转型,助力住房租赁产业长期健康平稳发展。

关于迈点研究院

迈点研究院成立于2009年,是国内领先的商业空间资产战略研究咨询机构。

迈点研究院长期致力于大数据商业分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大商业空间领域业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助客户制定重大决策,识别投资风险。

迈点研究院率先深入商业空间品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统-MBI(迈点品牌指数)、MCI(迈点酒店竞争力指数)、MVI(迈点短视频影响力指数),被誉为“行业福布斯”榜单。并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设。是国内领先的聚焦商业空间领域战略、运营、组织以及兼并购方面的专业咨询机构。

1)2022年7月3日,推出餐饮业品牌指数,覆盖全国50000家餐饮品牌;

2)2022年2月14日,行业首个短视频影响力指数MVI重磅上线,覆盖全国6000家酒店品牌及100000家景区乐园;

3) 2021年8月21日,推出文旅行业首个文旅集团品牌指数报告,覆盖全国1000家文旅集团;

4)2020年10月1日,历时6年打磨的迈点酒店竞争力指数MCI重磅上线,覆盖全国900000家单体酒店;

5)2020年6月15日,旅游住宿行业首本品牌蓝皮书《中国旅游住宿品牌发展报告(2019-2020)》出版;

6)2019年1月10日,租赁地产行业首本品牌蓝皮书《中国住房租赁品牌发展报告(2018)》正式亮相,入围“2018年版皮书综合评价TOP100”;

7)2018年8月1日,推出文旅行业首个景区品牌指数,覆盖全国100000家景区乐园;

8)2018年6月26日,联手品牌中国战略规划院打造商业空间产业品牌生态系统;

9)2016年10月21日,与国家航母级数据库机构人民在线共同打造消费舆情大数据平台;

10)2016年10月20日,携手40亿终端设备服务商TalkingData打造行业大数据运营平台;

11)2016年2月1日,进入地产创新版块,5000家住房租赁、办公空间、商业综合体、物业品牌纳入监测;

12)2015年7月1日,推出100个旅游住宿业上下游供应链品类价值榜;

13)2013年8月27日,涵盖6000家旅游住宿品牌的年度研究指南推出;

14)2011年8月1日,研发3年的商业空间产业品牌价值评估体系上线;

15)2009年6月15日,商业空间产业第一本大数据分析报告发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的商业空间产业大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0