搜索

搜索

搜索

搜索

2019年租赁市场半年报

报告从政策、市场、企业层面对住房租赁市场进行分析总结。

转眼,2019 年已过半,住房租赁市场依旧获得政策上较大力度的支持,以市场监管类政策为主,进一步规范租赁市场。融资层面,以建行为首多家银行继续布局租赁市场,股权融资逐步向头部企业聚集。市场层面,各城市租赁用地及房源供应稳定,整体租金趋稳,北京占高位。企业层面,房企整体布局放缓,运营商收并购成趋势。

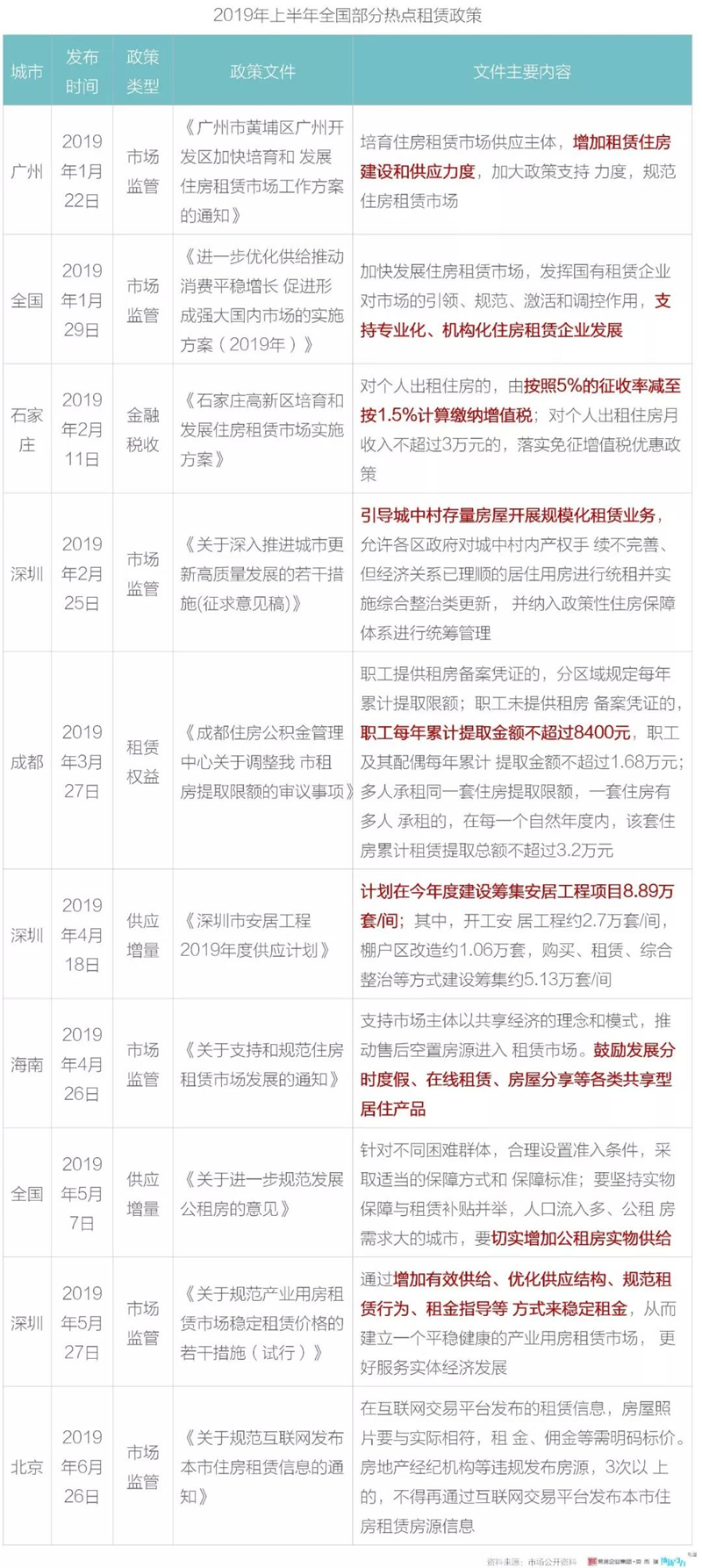

一、政策:金融税收、市场监管类政策出台较为集中

2019 年上半年,租赁政策以市场监管类居多,加强对租赁市场不同房源的管理。

税收政策:全国各城市税收政策推进缓慢,目前一线城市中仅深圳推出了大范围的税收优惠政策。

市场监管:各城市市场监管政策力度不同,一线城市监管力度大于二三线城市,而一线城市中,北京市场监管力度最大。

供应增量:一线城市供应政策出台数量明显减少,同时,二、三线城市供应方式相对单一,以住宅自持和公租房为主。

租赁权益:目前落地的租赁权益政策大多以户籍激励为主,人才吸引成为各城市租赁的核心出发点。

注:金融税收包括税收减免、资金补贴等,市场监管包括租金调控、企业监管等,租赁权益包括人才公寓、租房补贴等,供应增量包括公租房、安居房等

二、融资:多维度资金支持行业发展

银行端:多家银行涉足住房租赁行业,建行处于绝对领先地位

在租赁政策的支持下,包括国有五大行、全国性股份制银行以及地方城商行均已涉足住房租赁行业,其中建行一马当先;建行已与超过 300 个地级及以上城市签订合作协议,其中与地方政府搭建的住房租赁监管服务系统已在武汉、福州等 180 个地级及以上城市运行。

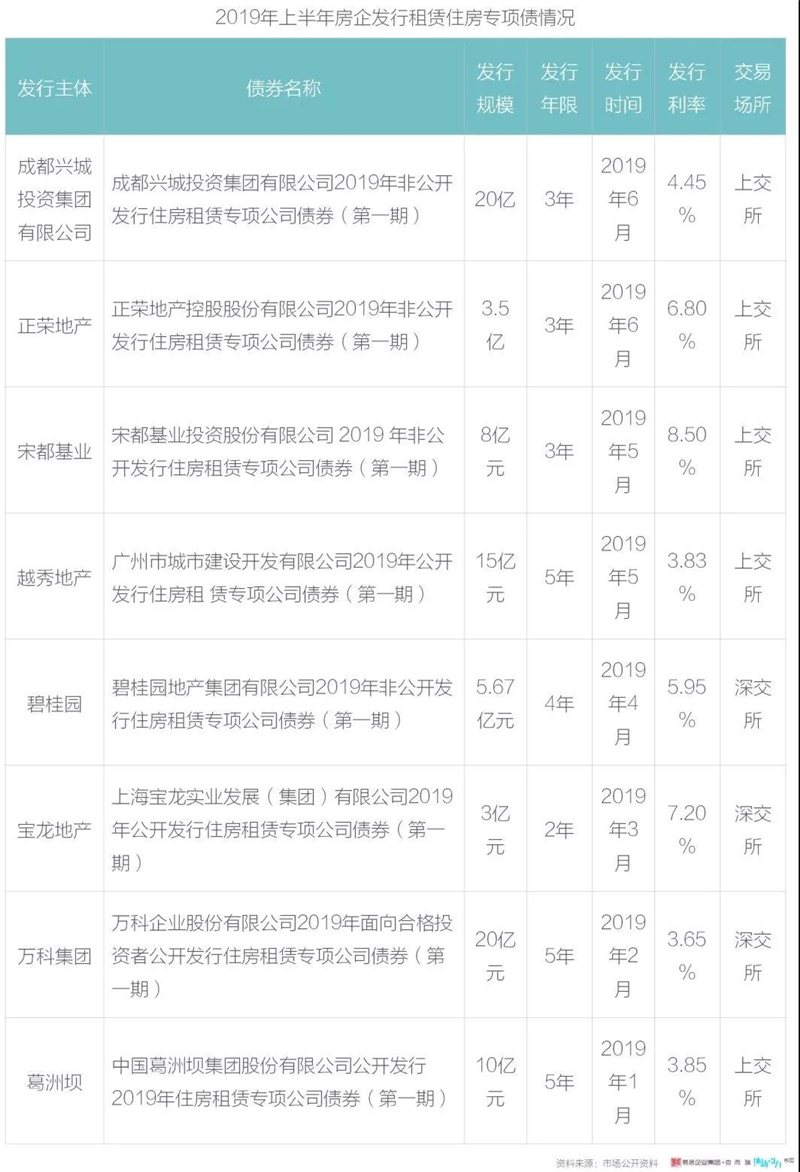

2018 年下半年,房企挪用资金为开发业务输血,引发监管层警惕,专项债券发行屡屡受阻。但受政策对租赁住房支持,2019 年上半年共发行 8

项租赁住房专项债,总规模达 90 亿元。

资产证券化:5 款资产证券化产品发行主体均为房企和国企

2019 年上半年共发行 5 款租赁住房资产证券化产品,获批规模达 258.7 亿元;与 18 年上半年产品数量及获批规模大致持平。此外,上半年产品发行主体均为房企与国企,运营商受主体实力限制,资产证券化产品发行愈发困难。

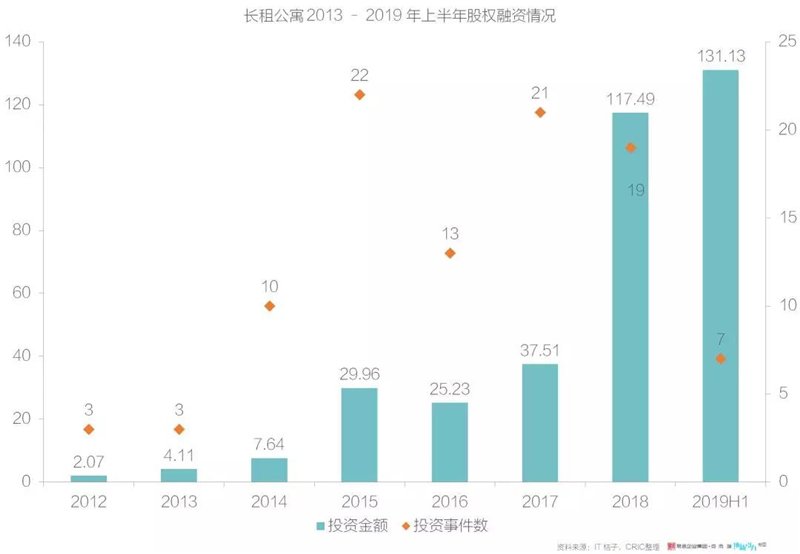

股权融资:头部运营商继续扩大融资

2019 年上半年同比 2018 年同期,长租公寓股权融资事件数下降,资本市场回归理性。整体融资金额达 131 亿人民币,高于 2018 年全年融资金额,融资逐渐由「多笔小额」向「单笔大额」方向转变,逐渐向头部企业集聚。截至 2019 年上半年,长租公寓领域国内融资总金额超过 355 亿人民币。

估算方法:数百万= 300 万,数千万= 3000 万,亿元及以上= 1 亿,数亿= 3 亿

估算汇率:CNY / USD = 6.5 , CNY / HKD = 0.85

三、市场:各城市租赁用地及租赁房源稳步推出,整体市场趋缓

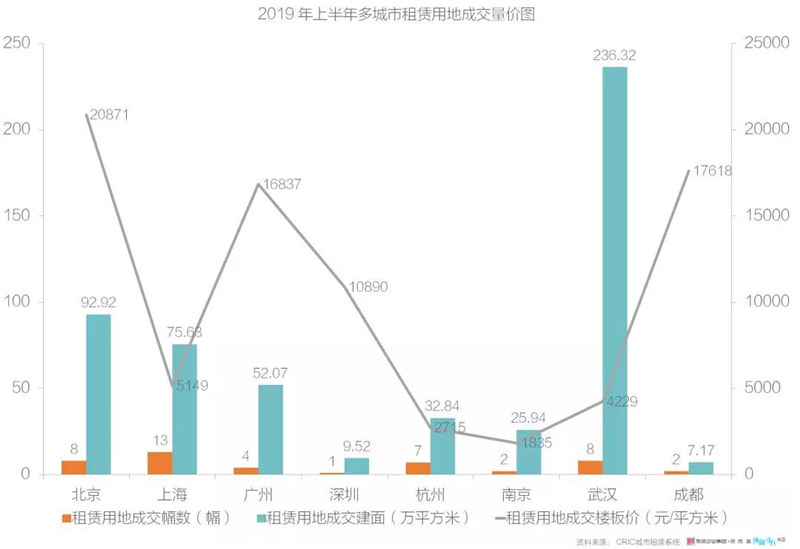

租赁用地:上海、北京、杭州租赁用地成交密集

2019 年上半年,重点城市共成交 45 宗租赁地块,地块数量来看,上海成交 13 宗居首;规模来看,武汉成交体量约 236.32 万方居首;成都楼面均价达 17618 元/平方米,仅次于北京。

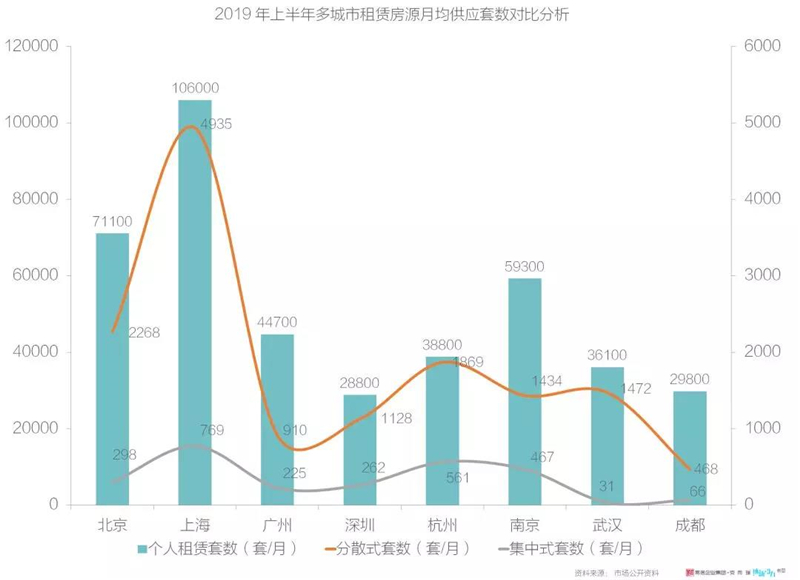

房源供应:上海在各类租赁房源供应量上均保持领先地位

从房源供应类型上来看,由于城市机构化率低,个人租赁房源供应量远大于机构分散式住房及集中式公寓。上海、北京、南京个人租赁房源供应量为前三,一线城市中集中式公寓供应量上海最高,其余三城不足 300 套/月,不及杭州、南京。

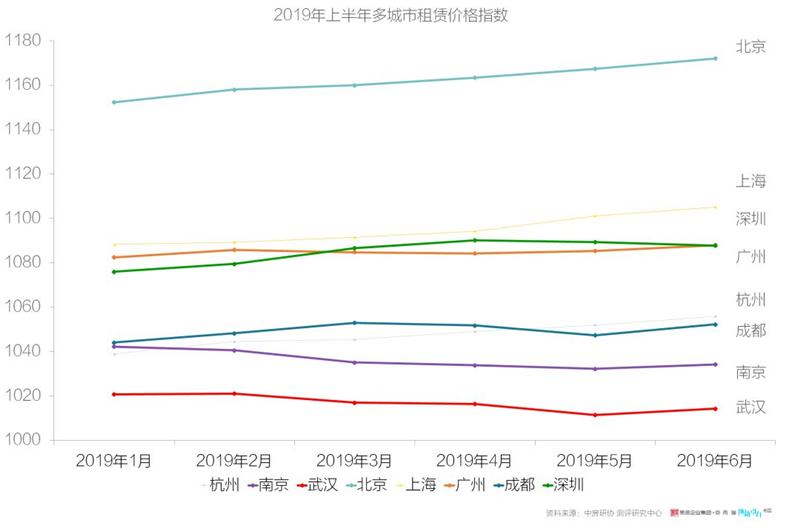

租金:上半年整体趋稳,北京占高位

2019 年上半年,多城市的租赁价格指数整体波动不大,一线城市均高于二线城市。其中,北京的租赁价格指数上半年均维持在 1150 以上,并呈现持续上升趋势,占据高位,上海、广州、深圳三城整体租赁价格指数接近。二线城市中武汉相对租赁价格指数最低。

四、企业:房企布局放缓,运营商收并购成趋势

房企:战略合作成常态,整体布局放缓

2019 年上半年,正荣、绿地、中粮等房企也瞄准租赁市场,纷纷进入长租公寓领域。然而,已经形成一定规模的房企公寓品牌大多放慢了布局速度,开始聚焦现有项目的经营提升。

盈利难是目前长租公寓运营的最大难点,对于习惯了「高周转」的房企来说也一样,随着规模的日益扩张,亏损也在逐年增大,长租公寓业务在持续不断的蚕食上市平台的利润,部分房企与长租公寓业务「断舍离」。

五、运营商:收并购成趋势

2019 年上半年对于运营商来说比较艰难,随着国家队和房企的持续进入,运营商失去先发优势,因此,在租赁市场季节性遇冷、资金流断裂危机频发的行业大背景下,多数中小企业长租公寓运营商之间进行联合,收并购逐渐成为行业常态。

0