搜索

搜索

搜索

搜索

酒店资产管理:流水不腐,户枢不蠹

在去地产化进入相对稳定期后,中国酒店资产交易将迎来新的起始并进一步推动酒店资产管理的新阶段。

(迈点专栏 赵晖)虎年春节已经过半,眼看着正月十五临近,年也就正式过完了。想想这个春节其实过得挺离奇的,到了年根儿各地疫情此起彼伏把大家唯一的回家过年的热情浇灭了一半,就地过年唯一的乐趣春晚也的确乏善可陈竟然连看第二天回放的热情都消失殆尽,而大年初一中国男足兵败越南又给中国老百姓添了堵。好在后面铿锵玫瑰中国女足在亚洲杯夺冠的画面让人们心头一振,而紧接着的冬奥会开幕式足以让全球惊艳也算是弥补了春晚的遗憾,这两天中国冰雪选手在冬奥会的表现也让我们有种否极泰来的愉悦感。总体来看,这个年过得算是先抑后扬、苦中有乐吧。

俗话说,年关难过,这个年黄世仁要过,杨白劳也要过,特别是在这个多事之秋。而在酒店业特别是房地产集团背景下的酒店业也的确在年底还本付息的关键节点更加难过,就在春节即将来临的大年二十八1月28日,世茂集团控股有限公司发布出售酒店物业公告将以45亿元出售旗下上海外滩茂悦酒店给国企上海地产。

该公告称,于2022年1月28日,该等卖方及担保人与买方订立出售协议。据此,世茂间接全资附属公司第一卖方及第二卖方同意向上海地产(集团)有限公司出售销售股份(相当于目标公司上海世茂北外滩开发建设有限公司的全部注册资本),及第三卖方同意向买方转让销售债权的权利,总代价为人民币45亿元。

公告显示,目标公司为于2002年在中国成立的有限责任公司,由第一卖方及第二卖方分别拥有65.3846%及34.6154%权益,主要资产为位于上海虹口区外滩黄浦路199号的“上海外滩茂悦大酒店”。

公告显示,代价由订约各方经参考(其中包括)销售债权的金额及于2021年12月31日目标公股权的估值人民币37.768亿元(由独立估值师使用资产法进行估值),以及店服务的市场需求后,公平磋商厘定。

代价第一笔分期付款,即约人民币36.5亿元,将于交割完成日由买方支付,并直接用作解除酒店物业按揭、其应收账款的押记及目标公司的其他产权负担;代价余款将于完成向买方转让销售股份及转让销售债权后支付。

据悉,目标公司于2021年12月31日的未经审核资产净值约为人民币391,600,000元。视乎最终审计,预期世茂将会变现出售收益约人民币30.1亿元,其乃参考目标公司于2021年12月31日的账面值计算得出。于完成出售事项后,世茂将不再于目标公司拥有任何权益。

最近不断看到一些同行朋友和行业媒体从不同角度评论此宗交易,包括对于售价的评估判断和对于资产出售方出售意图的揣测,以及对于收购方购买资产的一些思考,在此不做评述权且都认为是一家之言。那到底我们应该如何看待这样一宗酒店资产交易?从类似交易中又能够对于我们理解中国酒店资产管理有哪些新的启示?我们提供几个思考问题的角度供大家讨论。

1.此次酒店资产交易核心原因自然是缓解资金压力无可厚非。

上海外滩茂悦大酒店位于外滩北端,距离外白渡桥几步之遥。该酒店由世茂集团投资建造,于2007年开业,是凯悦酒店集团旗下君悦(GrandHyatt)品牌,但能够以类似于Co-brand形式命名为“茂悦”品牌,可想而知当年世茂对于此项目倾注的品牌雄心。酒店为120米高双子塔结构,分为东、西两楼,共计32层,地下3层,占地面积约1.37万平方米,总建面约为10.99万平方米。酒店共设有631间客房(包括48间套房)、水疗中心及健身中心、多个多用途会议室,并有两个宴会厅、四间餐厅、12个地面及175个地下停车位。

如果公开数据确实,这家酒店应该是世茂最赚钱的酒店。根据世茂集团年报信息显示,2019年该酒店的收入曾达到3.94亿元的高峰,之后由于疫情影响,在2020年共实现收入1.69亿元,仅次于上海佘山世茂洲际酒店;2021年上半年,外滩茂悦实现收入约0.93亿元。

而在中国去地产化的政策特别是近年来“三道红线”的倒逼之下,如同恒大等其他地产集团一样,世茂集团也不能独善其身,资金压力自然可想而知。据瑞银的报告估算,世茂集团的表外负债约为1200亿元。而在目前的金融环境下,利用正常融资渠道来完成还本付息借新还旧几乎是不可能完成的任务。而在这样的条件下,合理处置旗下资产特别是有品牌溢价效应的酒店类优质资产自然成为缓解资金压力的必选项。而此次交易公告也明确说明,此次交易获得的转让款绝大部分用于偿还公司债务,其余部分用于业务发展及一般企业用途。

如果说欠债还钱天经地义,那么通过资产交易还本付息腾挪资金更是无可厚非。

2.酒店类资产交易原本就是资产管理的最佳退出方式合情合理。

此次交易消息一出,很多媒体似乎更多的是一种看热闹的态度,有一种潜台词似乎是:割地赔款、卖身还债,还有一些声音是认为卖得价格打了折扣。

比如有消息指出,此前上海外滩茂悦酒店放售估值为56亿元,此次45亿的出让价格打了大约8折。

实际上,如果稍有酒店资产管理常识的人都应该懂得,酒店资产交易是“投融建经退”当中几乎是最重要的环节退出机制中的最佳方式,换句话说投资酒店从一开始就应该规划和布局好未来的退出方式。在本次交易中,无论是从收购方还是出售方应该都是双赢结果。首先从整个交易价格来看,抛开资本化率或收益定价法,酒店项目631间客房,10.99万方建筑面积,以45亿成交,平均每间客房交易金额达到713万,平均每平方米收购成本为4.09万。如果按照在上海外白渡桥这个黄金地段的位置来看,收购方上海地产的收购单位价格应该说十分理想,同时从未来经营倒推的角度用传统的千分之一定价法来看Revpar高于713元与目前茂悦酒店的价格水平对比也是合理的;而从出售方世茂角度看,首先713万的单房出售价格,抛开区位差异因素如果我们对比2021年中国区酒店资产单笔交易金额第一位的北京辉盛阁公寓(357间客房,交易金额20亿,单房交易价格570万),仍然是一个非常好的价格。而如果从酒店长期投资回报的角度,世茂当年12亿初始投资,经营14年以后(2007年),实现45亿的投资回报(还未包括过去14年每年收益),客观的说应该是一个双赢的结果。

如果说到出售时机,很多人可能觉得这可能不是一个最好或者说最高的资产出售的时机,但我想说的是其实并没有什么理想的最佳时机,能够以合理的价格在自己最需要的时间出售,同时还有合适的买家愿意购买并最终成交这就是最佳的时机。

实践是检验真理的唯一标准,更是中国酒店资产管理的必经阶段,世茂此次资产出售合情合理。

3.未来中国酒店资产交易即将开启新的阶段酒店资产管理仍在路上。

其实世茂此番计划的酒店资产并不只有外滩茂悦这一处,据报道另外三个位于上海的豪华酒店也已标价待售,分别为上海佘山世茂洲酒店、上海佘山世茂御臻品之选酒店,以及与上海世茂广场打包出让的世茂康莱德酒店。三处资产合计评估值约为174.6亿元,并有抵押融资共101.23亿元。与此同时,自去年12月以来,世茂集团已公开披露多宗资产处置公告。其中包括20.86亿港元出售香港物业,10.6亿元出售上海黄浦路地块,以及18.445亿元出售所持广州亚运城项目股权。而这也是只是中国酒店资产交易的一个起始和缩影,应该说在我们过去20年间中国的酒店业主特别是地产商学会了建酒店、买酒店、管酒店,未来的必修课必然是:如何大大方方合理的卖酒店。

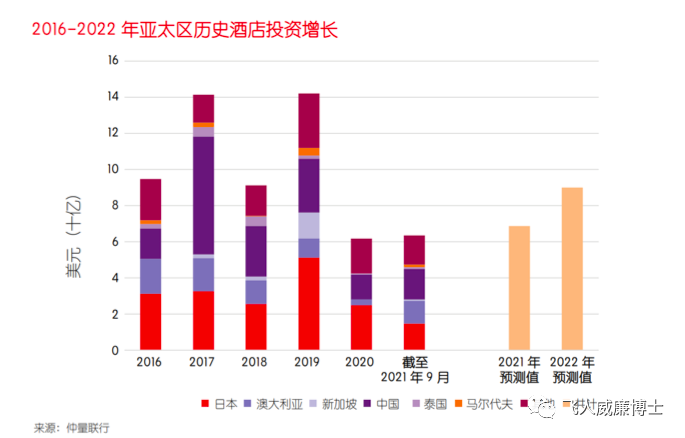

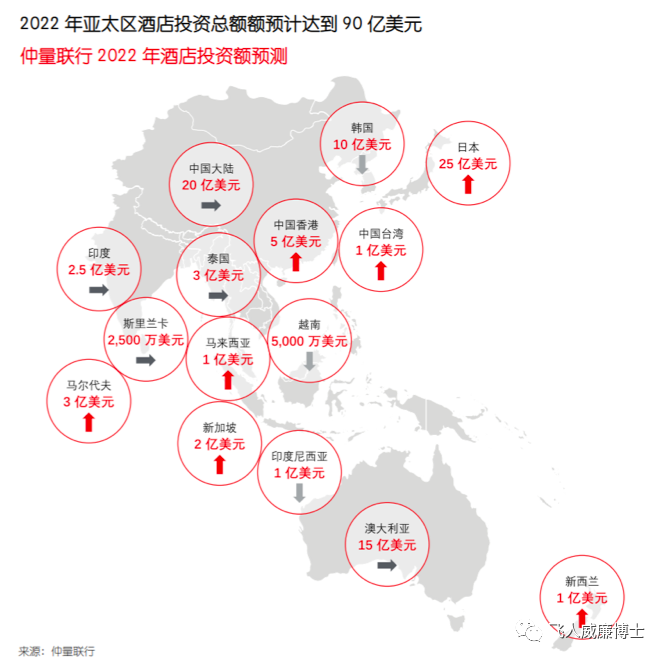

仲量联行(JLL)在去年曾经预测,在几大活跃市场的带动下, 亚太区域 2021 年全年交易额有望达到 70 亿美元。其中一大亮点就是中国——2021年亚太区最活跃的投资市场。按照截至到2021年9月的统计数据,中国酒店投资交易额达15亿 美元(约合人民币97亿元),一举超越传统酒店资产交易大国日本,引领亚太区市场的复苏。仲量联行预测2021年全年中国大陆的交易额将达到20亿美 (约合人民币129亿元),将恢复至疫情前的水平。从投资者角度看,出于资产配置多样化的需求以及境外资本管制的限制,国内高净值人士成为最活跃的酒店买家群体之一。此外,随着现金短缺的开发商陆续开始通过剥离非核心资产以改善资产负债水平,中国的“三条红线”去杠杆化进程预计将推动一波酒店销售浪潮。近期,中国房地产巨头恒大的相关消息将进一步对地产公司施压,加快其盘活现有资产的计划。JLL预计这些活跃的市场状况预计持续到2022年,中国可能迎来另一个交易额高达20亿美元(约合人民币129亿元)的酒店资产交易丰收年。

我们有理由相信,在疫情逐步防控逐步常态化和宏观经济刺激政策的双重作用下,特别是在去地产化进入相对稳定期后,中国酒店资产交易将迎来新的起始并进一步推动酒店资产管理的新阶段。

如果说酒店资产管理的“投融建经退”是一个循环往复的良性循环,保证了酒店行业的健康有序发展,那酒店资产交易就更加需要通过提前规划、理性面对、精于实践才能够真正做到:

“流水不腐,户枢不蠹,动也。”

本文系迈点专栏作者授权转载文章,为原创作品,欢迎转载请注明来源,转载是凝聚网络力量的重要方式,如有争议,请及时反馈至邮箱:news@meadin.com。

4