搜索

搜索

搜索

搜索

2025年中国住房租赁项目运营分析报告

报告重点从项目分布、项目运营、项目家电配置等方面探讨2025年住房租赁项目的运营现状及发展趋势。

随着我国经济的持续发展和城市化进程的加快,住房租赁市场在解决居民住房问题、优化住房结构、促进房地产健康发展等方面发挥着越来越重要的作用。本报告基于迈点研究院2025年调研的住房租赁项目数据,从项目分布、项目运营、项目家电配置等方面探讨项目的运营现状及发展趋势,为项目发展提供数据依据及决策参考。

随着我国经济的持续发展和城市化进程的加快,住房租赁市场在解决居民住房问题、优化住房结构、促进房地产健康发展等方面发挥着越来越重要的作用。本报告基于迈点研究院2025年调研的住房租赁项目数据,从项目分布、项目运营、项目家电配置等方面探讨项目的运营现状及发展趋势,为项目发展提供数据依据及决策参考。

一、项目概况篇

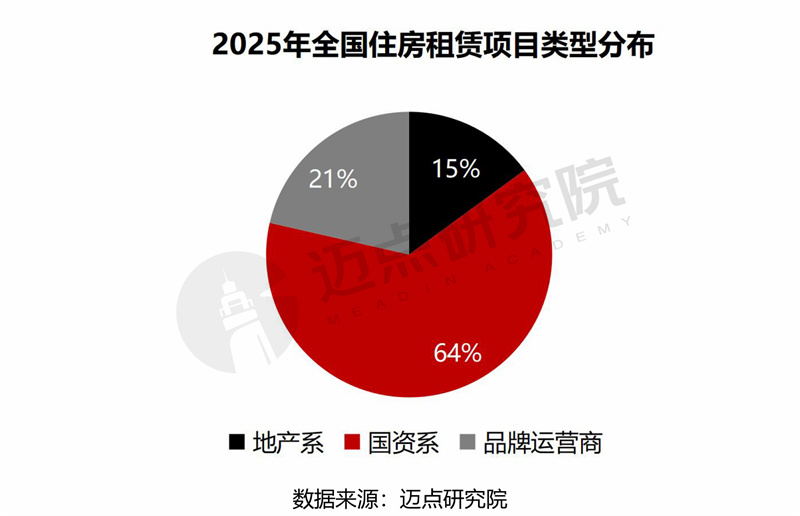

项目类型分布:国资系“行业压舱石”作用凸显。

不论在全国住房租赁项目类型分布还是住房租赁标杆项目类型分布中,国资系品牌均占据主力。体现了地方国企积极响应国家政策号召,主动承担社会责任,助力解决青年住房难题,不仅是市场供给的主要推动力,更是行业“压舱石”。

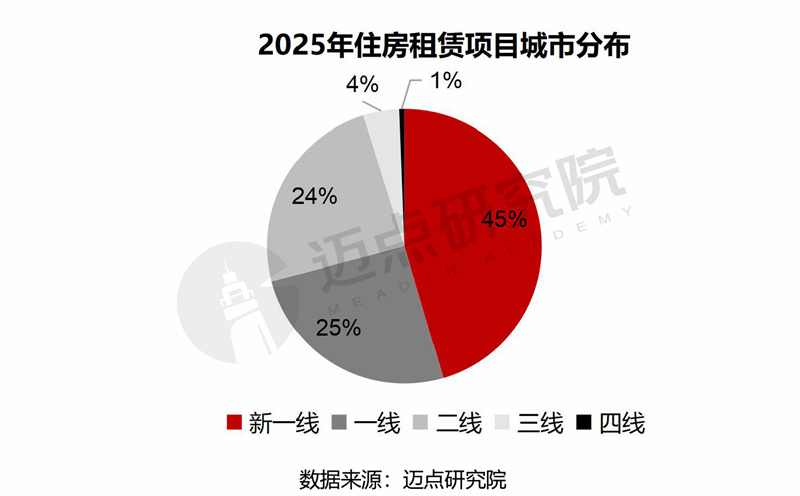

项目城市分布:一线城市需求稳定,新一线城市市场活跃度高,二线城市增速快。

新一线城市占比最高,为45%;一线城市占比25%,二线城市占比24%。一线城市是住房租赁市场的基本盘,新一线和强二线城市是住房租赁的主战场。

其中上海和合肥项目数量最多,其次是杭州、苏州、厦门等租赁热点城市。长三角一带住房租赁需求旺盛,市场竞争激烈;厦门、珠海等强二线城市具有一定的发展潜力。

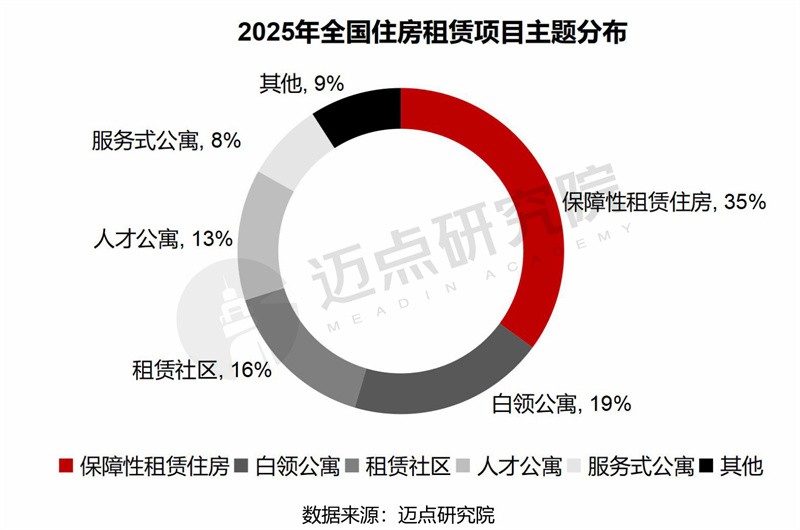

项目主题分布:整体呈现多样性特征,其中保障性租赁住房占优势。

保障性租赁住房占比最高(35%),白领公寓、租赁社区、人才公寓占比处于10%-20%,服务式公寓也占领了一小部分市场份额(8%)。

二、项目洞察篇

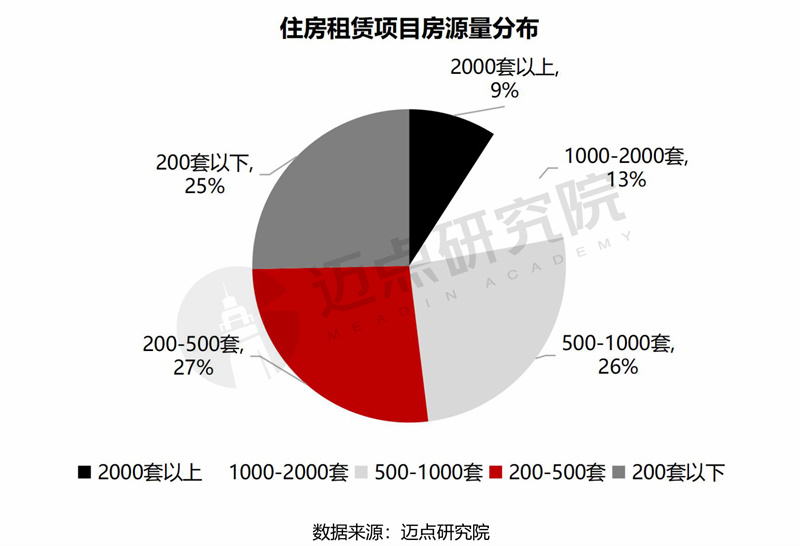

项目体量:规模经济驱动下,大体量项目更受“青睐”。

住房租赁项目房源量方面,200套以下的项目占比25%;200-500套的项目占比27%,500套以上的项目占比达48%,这些大体量项目更加追求规模经济,降低单房成本。同时还需要强大的资金和融资能力,以及强大的标准化和供应链管理能力等。

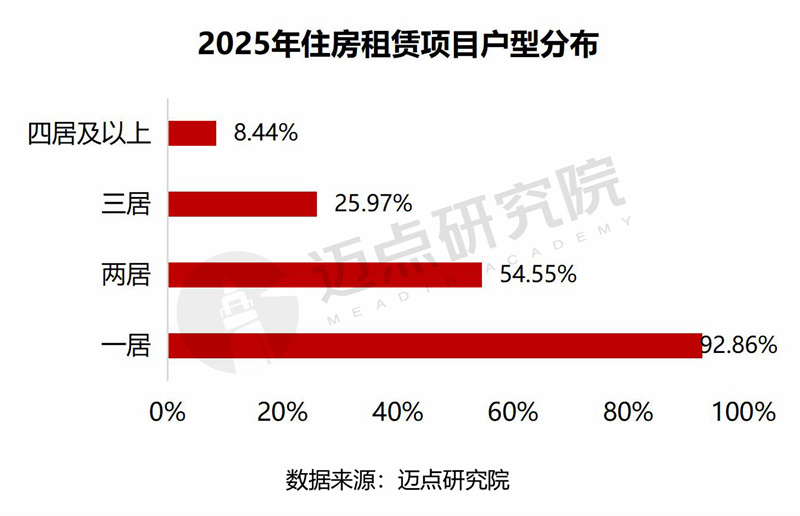

户型分布:“家庭型租客增多,大户型供应上升”趋势显现。

随着租客年龄的改变,住房租赁项目的供应也随之发生变化,与去年相比,四居及以上的户型占比增加4.3%,而一居、两居、三居户型占比均有小幅下降。

面积设置:主力产品体现“性价比”,高低搭配策略并用。

房间面积的设置为不同支付能力和生活阶段的租户提供了对应产品。比如一居室多为高性价比与灵活性的入门级产品,二居室满足合租与小家庭需求,三居室面向家庭型改善户型,四居及以上为高端产品。

租金定价:一居到二居溢价最高,新一线城市为“成本与发展”的平衡点。

从一居到二居,平均租金上涨43.7%;二居到三居平均租金上涨11.9%;三居到四居平均租金上涨30.1%。

新一线城市租金处于快速追赶通道。从数据来看,新一线城市租金显著高于二线,但距一线城市仍有较大差距。

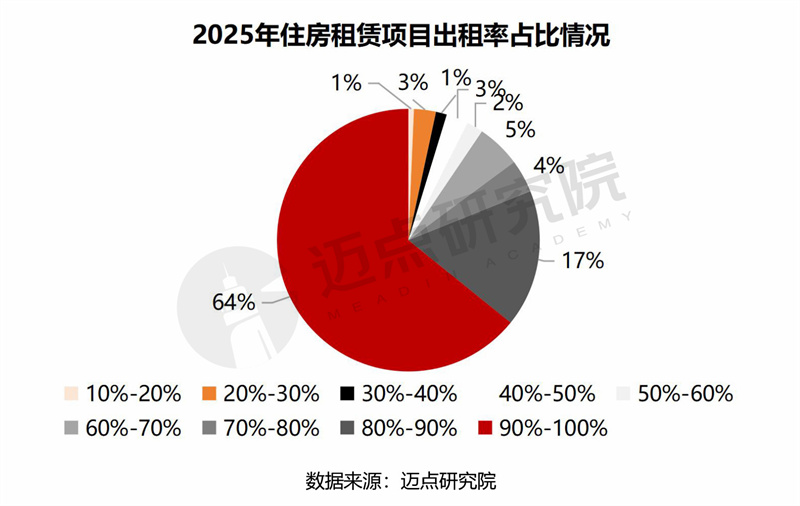

出租率:超六成项目维持高位水平,其中人才公寓表现优异。

64%的项目出租率在90%-100%,位于行业平均水平之上;17%的项目出租率在80%-90%,处在行业平均水平附近;而还有20%的项目处境艰难,出租率在80%以下。

从细分主题项目出租率来看,人才公寓以92%的出租率居首位。分析其原因:一是人才公寓定位精准、客群优质且需求刚性;二是国企背书,在租客心中建立了高度信任感;三是配套与服务更具针对性,运营方组织丰富的社区活动等。

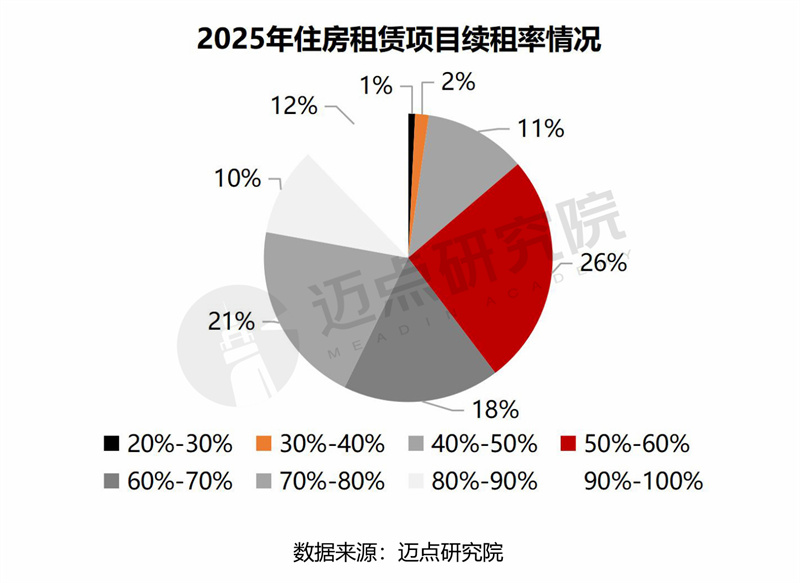

续租率:八成项目超行业平均水平,其中人才公寓用户粘性高。

86%的项目续租率超过50%,其中续租率50%-60%的占比最高(26%);其次为70%-80%,占比21%;60%-70%、80%-90%、90%-100%的占比分别为18%、10%、12%。

从细分主题项目续租率来看,各类型均维持在行业平均水平之上,其中人才公寓表现最好,续租率为77%;白领公寓相比较低,为58%。

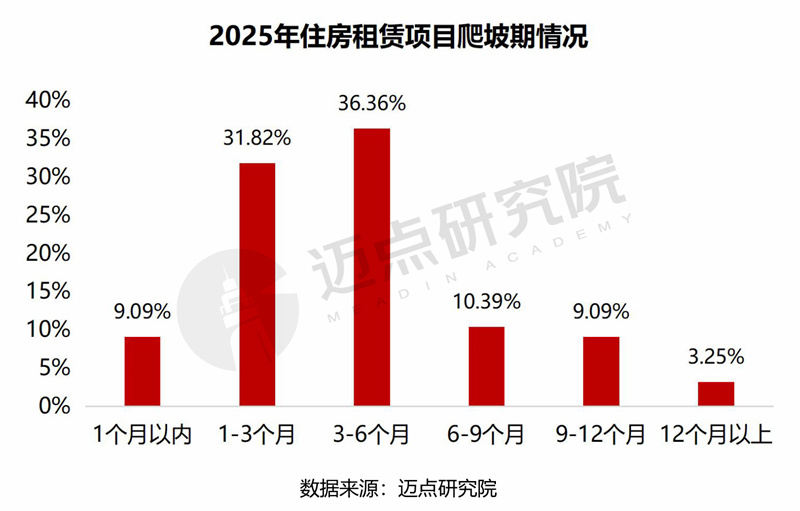

爬坡期:与去年相比较为稳定,近八成项目维持在半年以内。

与去年相比,住房租赁项目的爬坡期相对稳定,爬坡期1-3个月的项目占比稍有下降,由39.31%降至31.82%;爬坡期3-6个月的项目占比有所上升,由28.97%上升至36.36%。整体而言,住房租赁项目爬坡期在半年以内可备认为是良好状态,总体上展现出较好的运营能力。

三、项目配置篇

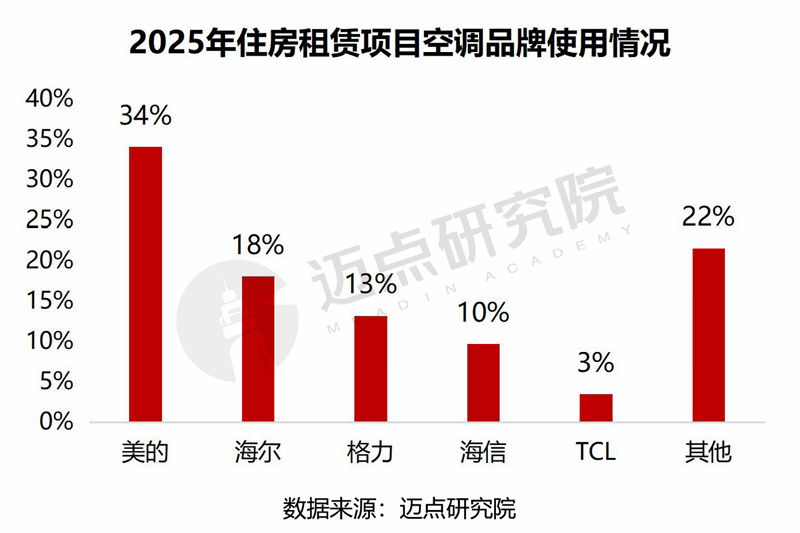

空调品牌:品牌集中度较高,“美的”竞争优势明显。

“美的”品牌占比超三分之一,接近第二、三名之和,竞争优势明显。与“海尔”和“格力”共同构成第一梯队。其三者合计占比高达65%,反映出品牌集中度高的趋势。

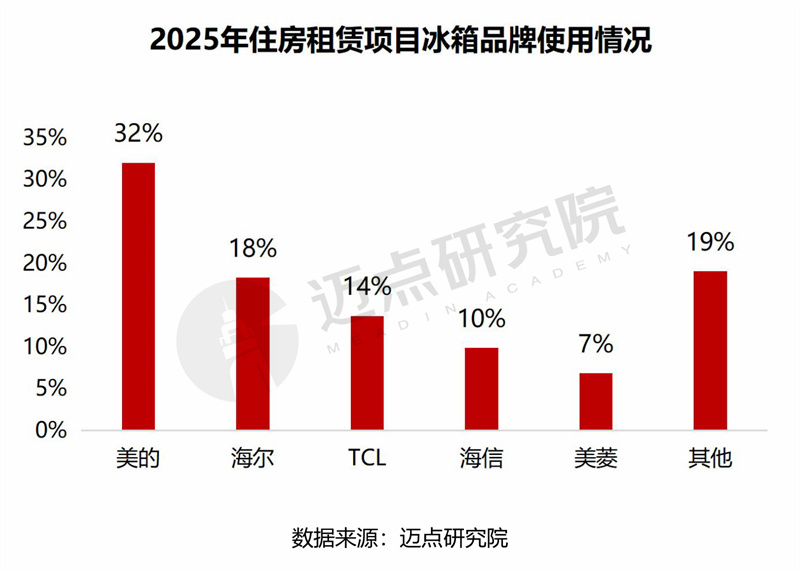

冰箱品牌:国产品牌占主力份额,“美的”在家电领域地位稳固。

2025年的主流品牌中国产品牌占主要份额,由美的、海尔、TCL等巨头瓜分;而2024年的项目中,还有西门子、松下等外资品牌的出现,虽其占比较低。

美的和海尔依然领跑,TCL占比大幅提升。整体形成了由美的、海尔、TCL构成的第一梯队,海信、美菱为补充的第二梯队格局。其他品牌占比明显下降,主流品牌使用率升高。

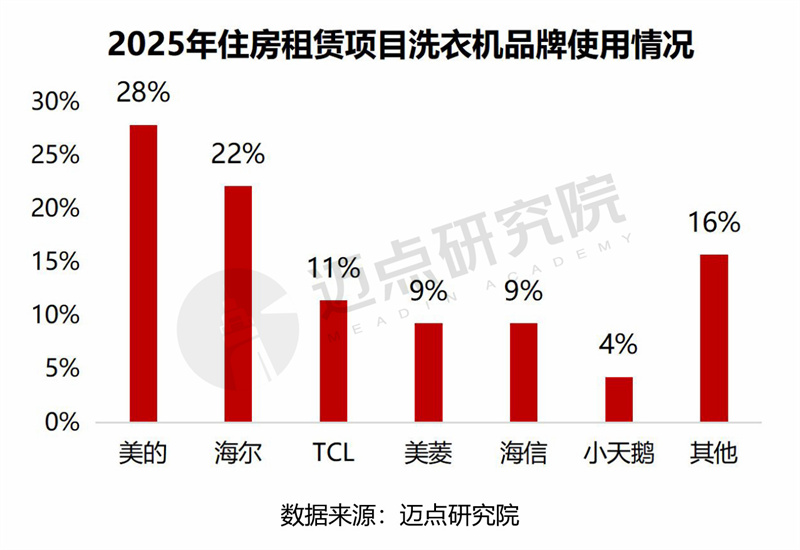

洗衣机品牌:核心供应商体系成熟,小天鹅市场份额下滑。

“美的”、“海尔”和TCL构成市场核心阵营,合计占比超60%,但三者份额比去年均有轻微下滑。美菱和海信市场占比显著提升,合计占比18%。小天鹅市场份额较去年下降8%。

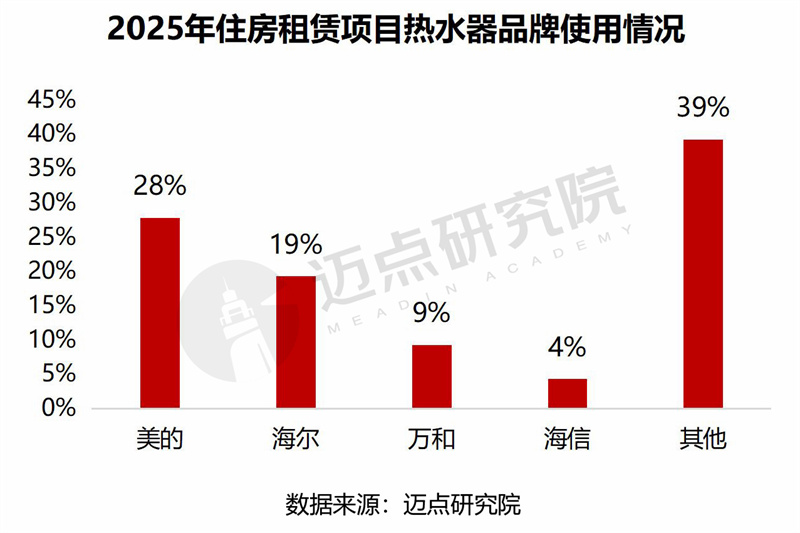

热水器品牌:结构调整,专业品牌更替。

结构方面,万和和海信市场份额增加明显,而史密斯、万家乐、林内等品牌使用率极低,结构发生调整和优化。

市场整体格局表现为“美的、海尔两强引领,长尾品牌充斥”。其他品牌占比仍高达39%,包括长虹、荣事达、樱花、天普、华帝、美菱、泰美斯、桑乐等。

油烟机品牌:“一超多强”格局初显,且具有“双轨制”特征。

美的(21%) 成功确立了领先地位,与方太、老板(各11%) 以及海尔、华帝(各7%) 共同构成了核心品牌阵营。

方太、老板作为高端专业品牌,在租赁市场保持了稳定且可观的份额。“双轨制”特征表现为:性价比与标准化轨道方面,以美的为代表,满足大部分房源对成本和统一管理的需求。品质与效果轨道方面,以方太、老板为代表,用于提升特定房源的配置和体验。

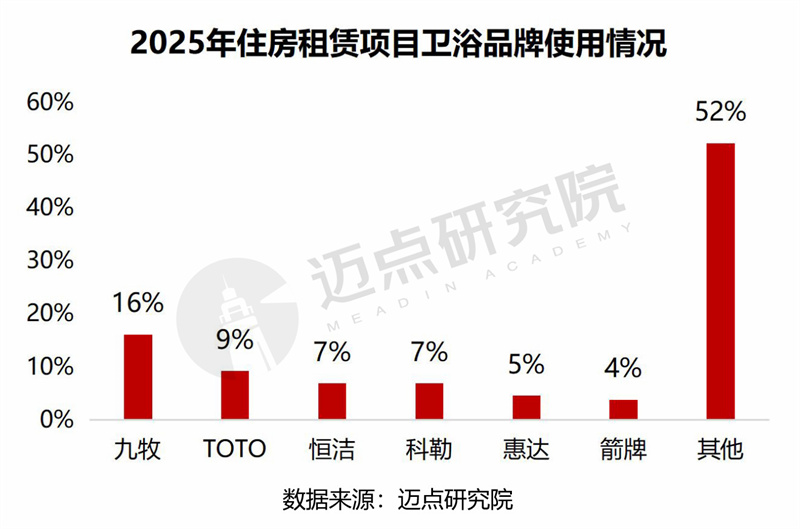

卫浴品牌:主要品牌市场份额遭挤压。

从2024年到2025年,主要品牌(九牧、TOTO、箭牌、恒洁、科勒等)市场份额均下降,尤其九牧占比下滑11%,知名品牌市场份额遭受挤压。

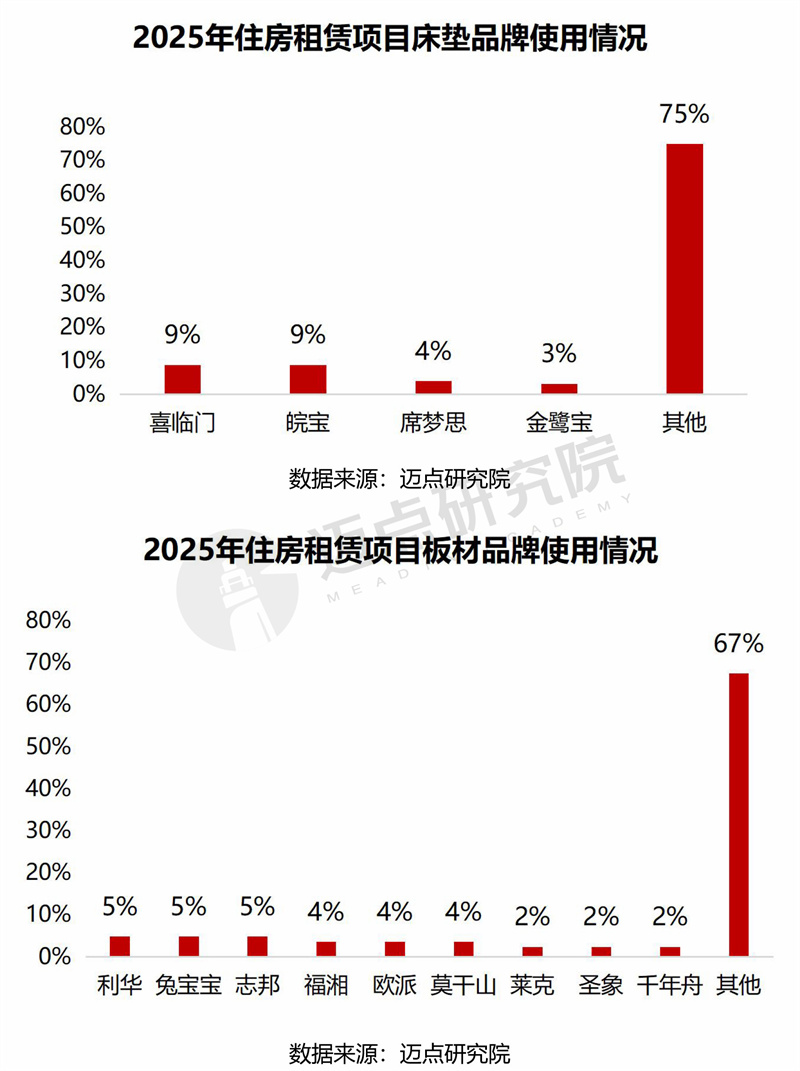

床垫和板材品牌:市场格局碎片化,供应链高度分散。

不论是床垫品牌还是板材品牌,没有占据主导地位的品牌;其他品牌占比分别高达75%和67%,有大量来源各异、名目繁多的品牌。比如床垫品牌还有:喜盈门、穗宝、艾米丽、舒达、顾家、申宝、铭扬等;板材品牌还有:宜家、圣奥、全友、三众、鑫诺、波林、天坛、欣诺等。

四、趋势建议篇

(1)产品策略:精准匹配,差异化供给。

客群细分画像方面,基于项目前期调研数据,明确核心客群(单身群体、家庭型、夫妻型等)及其核心需求。户型动态配比方面,依据客群结构,动态优化单间、一房、两房等户型的供应比例。装修分级标准方面,建立经济、品质、高端等差异化装修标准,实现成本与溢价的平衡。产品迭代机制方面,定期复盘各产品线的出租率、租金表现和客户反馈,动态调整新品项目的户型配比和装修方案。

(2)运营优化:快速积累目标客户,缩短爬坡期。

产品与定价方面,以“拎包入住”的完善产品与灵活的定价策略,快速吸引目标租客。营销与渠道方面,通过高质量内容和全渠道覆盖,精准触达客源并提升项目知名度。转化与服务方面,通过极简的看房签约流程与超预期的服务,提升转化并塑造口碑。数据与运营方面,依托数据驱动的前线决策与快速迭代,实现运营策略的敏捷调整。

(3)客户忠诚:服务为本,社群联动。

客服体系方面,建立标准化、限时响应的维修与主动关怀机制。管家方面,授予管家必要权限,建立与租客的情感链接与信任。社群运营方面,通过线上社群与定期线下活动,构建有温度的社区生态。激励体系方面,推行积分或会员制,奖励续租、推荐等忠诚行为。

(4)成本管控:集采优化,全周期管理。

清单标准化方面,统一并精简家电家具等采购清单的品类、品牌与规格。集中采购方面,以规模优势开展战略集采,降低单位成本。供应商管理方面,引入竞争机制,综合评估采购价格、售后及全生命周期成本。试点项目方面,通过试点项目验证集采方案,成功后全面推广。

五、关于迈点研究院

迈点研究院成立于2009年,是聚焦文旅与地产研究咨询的大数据中心。

迈点研究院长期致力于文旅和地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与地产业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助企业制定重大决策,识别投资风险。

迈点研究院率先深入文旅与地产相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频传播力指数) 、全国县域文旅融合发展指数(CTDI),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设,是国内聚焦文旅与地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

2009年07月15日,迈点研究院首份报告对外发布;

2011年11月01日,迈点品牌指数MBI正式上线;

2013年11月27日,首份年度酒店品牌白皮书发布;

2014年12月01日,迈点竞争力指数MCI重磅上线;;

2015年07月01日,文旅产业链品牌价值评估系统发布;

2016年02月01日,住房租赁、物业、商办品牌价值评估模型亮相;

2016年11月20日,携手TalkingData打造产业大数据运营平台;

2016年11月21日,携手人民在线打造消费舆情大数据平台;

2018年07月26日,携手品牌中国战略规划院打造品牌生态系统;

2018年11月01日,景区、文旅集团品牌评估模型亮相;

2019年01月11日,住房租赁品牌蓝皮书入围“2018年版皮书综合评价TOP100”;

2020年07月15日,酒店行业首本品牌蓝皮书社会科学文献出版社出版发行;

2022年02月14日,迈点短视频传播力指数MVI重磅上线;

2022年07月03日,餐饮业品牌评估系统发布;

2024年06月27日,县域文旅融合榜单正式发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的文旅和地产大数据平台库,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖超6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及 30000家上下游产业链服务商品牌等……

联系我们

邮箱:res@meadin.com

电话:0571-87672164

企业微信:

0