搜索

搜索

搜索

搜索

租赁住房全面入池REITs,产业迎“资管化”拐点

市场化租赁住房获得“入场券”。

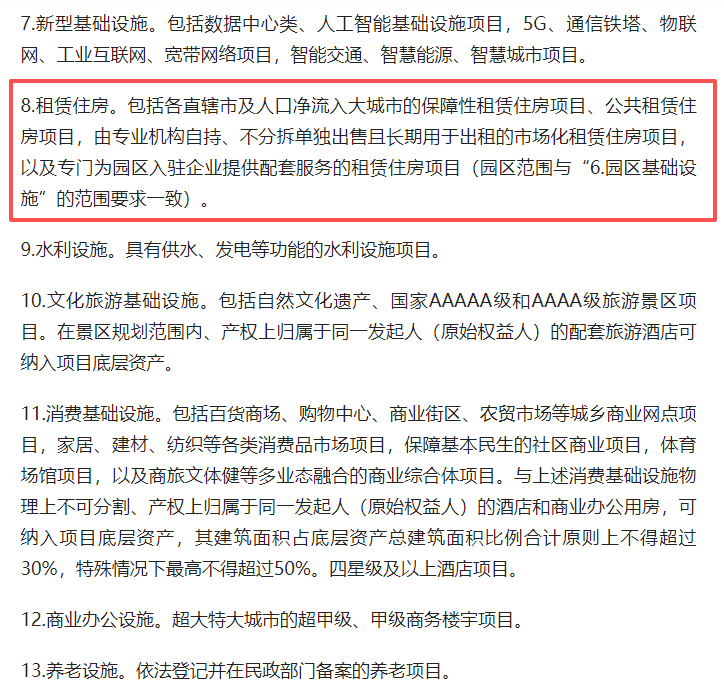

12月1日,国家发改委发布《基础设施领域不动产投资信托基金 (REITs) 项目行业范围清单 (2025 年版)》,将租赁住房全面纳入可申报范围,包括保障性租赁住房、公共租赁住房、市场化租赁住房,以及园区配套类租赁住房。

这是继2021年首批保障性租赁住房纳入REITs试点后,又一重大政策突破。

图注:《清单》截图

从“试点破冰”到“全面开闸”,市场化租赁住房获得“入场券”

从2020年首批基础设施REITs试点至今,保障性租赁住房已成为重要的成熟资产类型。2022年首批保障性租赁住房REITs成功上市,截至今年10月底,8只REIT产品落地并平稳运行,其中1只产品扩募成功,总发行规模达140亿元,总市值近200亿元,行业步入“首发+扩募”并行的新阶段。与此同时,市场上还有多只拟发行的REITs正在积极筹备中,Pre-REITs基金或资管运营平台的设立也在持续推进。

数据来源:企业公告,迈点研究院整理

但与保租房相比,市场化租赁住房的政策位置长期模糊。此前,市场化长租公寓虽有探索,但尚未进入REITs发行目录。

此次租赁住房全面纳入REITs试点范围,打破了此前仅保障性租赁房可入池的限制,覆盖从“刚需”到“改善”的全需求层级。市场化租赁住房资产正式获得政策“入场券”,具备了申报推荐的前置条件。

市场化租赁住房存量庞大,尤其是一线和新一线城市,具备稳定租金现金流和规模优势,但传统融资工具受限。REITs一旦落地,将提供低成本、长期限、可循环的资本渠道,为市场化租赁住房注入“活水”。

这将推动租赁住房产业迎来全品类资产证券化的黄金期。随着政策落地,预计将有三类项目率先申报:一是大城市优质保障性租赁住房项目;二是国企自持的高品质市场化租赁社区,三是产业园区配套租赁住房。

全品类资产证券化时机到来,住房租赁产业迎“资管化”拐点

长期以来,租赁住房产业面临着投资规模大、回收周期长等问题,导致社会资本“望而却步”。尤其是市场化租赁住房项目,因缺乏有效的退出渠道,企业往往陷入"投得起、管得好、退不出"的困境。

而REITs通过资产证券化手段,将租赁住房的长期收益转化为可流动的资本市场产品,既让投资者获得稳定分红,也为租赁企业回笼资金用于新项目开发。

图源:摄图网(ID:500607968)

对住房租赁产业而言,这不仅是融资渠道的扩容,更将进一步推动产业逻辑发生根本性转变——从“挣租金差价”的旧模式,转向“靠资产增值与运营提效”的资管化新赛道。

这意味着,“优质资产聚合”将成为趋势,只有具备稳定现金流和增值潜力的优质资产,才能满足 REITs 发行要求。同时,在运营端,“精细化”成为生存底线。REITs对现金流稳定性的严苛要求,倒逼企业从“重规模”转向“重质量”。例如,通过引入便利店、健身房、共享办公等业态,以配套服务拓展收益来源。

租赁住房成市场“压舱石”,或进一步吸引资本入局

租赁住房具有现金流稳定、抗周期性强特点。数据显示,截至今年10月底,已上市的8只保障性租赁住房REITs的平均出租率长期维持在95%以上,租金收缴率在99%左右、租约年限同比增长21%,平均年化分派率稳定在4%以上。这种“高稳定、可预期”的收益特征,让租赁住房从过去的“重资产包袱”,变成了资本市场争抢的“香饽饽”。

今年以来,险资频繁投向长租公寓资产。如,新华保险等联合投资16亿元收购厦门泊寓项目、大家保险13.54亿元收购华润宝山长租公寓项目、友邦保险9.8亿元拿下上海松江柚米社区......

从租住市场资管化案例来看,路径主要有两种模式:一是设立Pre-REITs基金;二是成立“资管+运营一体化专业平台”。

对重资产运营的保租房企业而言,险资成为Pre-REITs基金的核心力量。险资的特点是资金规模大、投资周期长,与保租房“稳现金流、低波动”的属性高度契合。比如万科设立的Pre-REITs基金,专项收购泊寓成熟社区,通过标准化运营提升资产质量后,再以REITs形式退出。这种“孵化-成熟-上市”的路径,让保租房资产实现了“从沉淀到流动”的转化。

而市场化租赁住房则成为外资的重点布局领域。例如,自如与全球资管巨头景顺房地产共同成立资管平台“星耀如景”,计划投资12亿元在北京石景山建设1500间租赁公寓。外资青睐的,正是“资管+运营一体化”模式——通过与本土运营方合作,整合专业运营能力与全球资本资源,先通过精细化运营提升资产回报率,再借助REITs实现退出闭环。景顺这类机构入场不仅带来资金,更带来了成熟的资管经验。

图源:摄图网(ID:501387372)

从产业长远发展来看,此次租赁住房全面入池REITs,将使得租赁住房进一步成为资本市场认可的长期配置标的,极大提升行业的“可投性”和资本的可进入性。

随着更多优质资源涌入,也将推动行业标准的完善、技术的应用与服务的升级——比如智慧化管理系统的普及、租赁服务链条的延伸、租售同权政策的深化等。

写在最后

站在产业转型的关键节点,租赁住房全面纳入REITs既是机遇也是考验。

对企业而言,唯有夯实运营能力、坚守合规底线,才能在资本加持下实现高质量发展;对行业而言,这一政策将加速淘汰不合规的中小机构,推动资源向头部企业与优质项目集中;对社会而言,产业的成熟将切实改善居住体验,让"租有宜居"的目标更近一步。

可以预见,租赁住房行业将逐渐告别“靠政策输血”的初级阶段,步入“靠市场造血”的成熟周期。

0